����Ӫ�˳ɱ�������ͣ�����й����˾���ָ����ʾ��Ӫ�˳ɱ�����ָ�����ڴ��ڲ��������䣬������������Ӫ�˳ɱ����������ѹ��ӯ������ռ䣬�ܴ�̶��������˴���������ҵ�ķ�չ����ͼ������

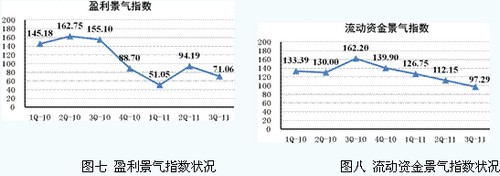

��������������ҵ�������ء����й����˾���ָ����ʾ��ӯ������ָ�������ھ�����2010����ݷ���֮��2010��ĩ�ּ�תֱ�£�������ԣ���ӯ�����ľ����Ѿ�������һ�꣬����ӯ��������ɫ����ͼ�ߣ���

���������ʽ�ѹ���Ӵ���̬�����ԡ����й����˾���ָ����ʾ���������������ʽ���ָ��Ϊ97.29�㣬�����»�̬�ƣ��״ε��벻�������䣬��ҵ�����ʽ����״��ͻ�ԣ���ͼ�ˣ���

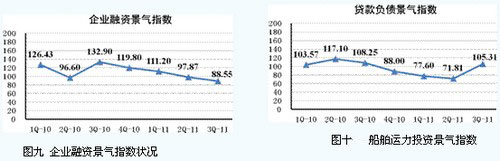

������ҵ�����Ѷȳ�����ߡ����й����˾���ָ����ʾ����ҵ���ʾ���ָ�������ߵͣ��ѵ�����Բ��������䣬��ҵ�����Ѷ����ԼӴ����ʳɱ���������ͼ�ţ���

�������ծ�����ֹ�������й����˾���ָ����ʾ�����������ʲ���ծ����ָ��Ϊ105.31�㣬�ʲ���ծ����ָ��Ϊֹ�������������������䣬��ҵ�ʲ���ծ�����ڳ�ƽ����ͼʮ����

������������Ͷ�������״δ�������й����˾���ָ����ʾ���������ȴ�������Ͷ�ʾ���ָ��Ϊ69.10�㣬�״ε��벻�������䣬��������Ͷ�������½�����ͼʮһ����

����ͼʮһ ��������Ͷ�ʾ���ָ��

������ˮ�ӹ�Ӱ�������ֲ����,��ʹɢ����������С�ͻ������й����˾���������ʾ����ˮ�ӹ���������������ʯ��������һ�����ɣ��������Ӵ��VLOC���ӣ������ɢ�������ֽ��ᷢ���ޱ䣬���г��������Ľṹ�Թ�ʣ�����ش��Ӱ�죬����ˮ�ӹȷ�������ת���������ǽ�����С��ɢ�������棬δ��ɢװ����չ�����Ƿ��п�����С�ͻ��������һ���۲졣

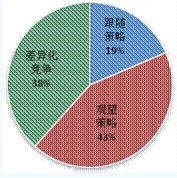

������ʿ���ܷ�����3E����ȫ���˾�ͷ��ʿ�����˼��Ž�����̶�����20��ȫ������ģ�����Ч�ġ�3E����1.8����伯װ�䴬�����֮ǰ���п��ܼ���ǩ�����10�ҡ�3E��������������������ȫ����ҵ�ĸ�����ͷδ�ܳ������ϣ�������ʣ������������������δ��ס��ķ�����Ȼ���ڡ���ʿ������ʽ��쳬���ľٴ룬ҵ�����ĵ������dz����ʹ�����ģ�����ܻ����г������ͺ�������������������Դ���ã��ھ��С����硱��ͳ�ĺ���ҵ���˴ξ��������Ƿ�ѡ����������й����˾���������ʾ������19%�ĺ��˾�Ӫ�߲�ȡ��������ԣ�������ʹ���������43%�ĺ��˾�Ӫ�߲�ȡ���������ԣ�����������������䡱����38%�ĺ��˾�Ӫ�߲�ȡ�ˡ����컯������ѡ����С�ʹ���������ͼʮ����

����ͼʮ�� ���ڡ��Ƿ����1.8����䴬����������������ʾ

��һҳ ��һҳ