����ȫ�����ɺ����ۺ�����ָ��������3�����½�֮��2020��12�¼������У��ٴ�ˢ����2019��ָ��ʼ����������ͼ�¼——30.35%����11�·ݼ���4.64���ٷֵ㡣ȱ�����ء���ͷӵ�¡��¹ڷ����������ؼ�Ӣ��“��ŷ”̸�е��������������ָ��������ʷ�µ͵�����

�������ɺ�������

�����������������ģ�����״������ת�ã������˷�۵������������ڴ�����ʱ�ҿ���װж��12�£�����—�������ߵ���ۺ��շ����������ʾ�ռ��ͷ��Ϊ52.52%��44.44%����11�·ݷֱ�����4.79���ٷֵ�ͼ���1.75���ٷֵ㡣ŷ��—�������ߵ���۷������ʾӵ�2λ���շ����������ʾӵ�3λ���ֱ�Ϊ40.94%��35.84%��

��������—ŷ���ߵ���۷������ʾӵ�4λ���շ����������ʾӵ�2λ���ֱ�Ϊ31.02%��38%���µף��ܼ����������Ӱ�죬�������ۿ����ʼ���ȫ���Ѱ࣬����һ��ͣ�ڡ�����—����������������������룬����ۺ��շ������ʾ��е�����2λ����11�·ݷֱ����13.62����12.75���ٷֵ㡣����������Ӱ�쵼�¼�װ����ת���裬������װ�������ڵ�����ͷ���ۿ�ӵ������Ӿ磬ȱ��״��ʼ�յò������⣬���صĴִ������ۿں�ȴ������ͣ���ľ���������

�������ֹ�˾&��������

����12�£�14����ֹ�˾��������������½���������ʿ�������к����˺�̫ƽ����ĵ���ۺ��շ����������ʽ����ھ��������ơ����˵���ۺ��շ����������ʾ��ӵ�1λ���ֱ�Ϊ44.19%��44.9%����ʿ������ۺ��շ������ʷ��е�2�͵�3λ���ֱ�Ϊ34.14%��41.56%����Զ���˵���ۺ��շ������ʾ��ӵ�4λ��Ϊ33.6%��39.25%�������������շ������������оӵ�2λ���ӵ���۷������ʵĵ�6λ���ֱ�Ϊ30.17%��43.75%��

������Ȼʥ�������ѹ������������������ڻ�����ȳ���δ�����������ǵ��̲�Ʒ��ҽ����Ʒ������—ŷ���������ɺ�����Ȼһ�������˼۸�������������2M���˵ĵ���ۺ��շ����������ʾ�ʵ�������������ֱ�Ϊ28.04%��32.87%����Զ��ԣ�����������Ȼ�շ��������������Ϊ33.37%������۷������ʾӵ�2λΪ26.7%����������ָ��������������½���THE���˵ĵ���ۺ��շ����������ʷֱ�Ϊ14.52%��17.42%������

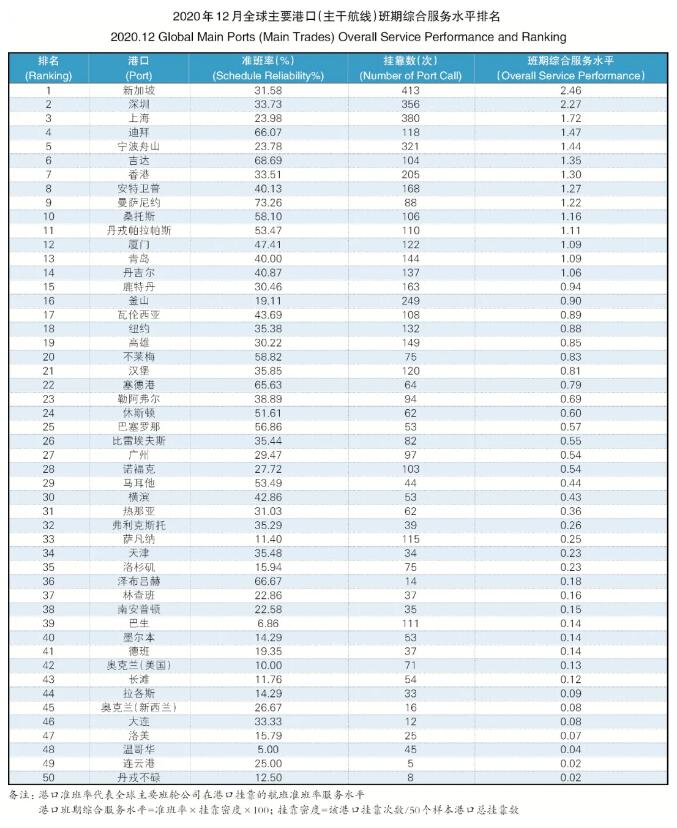

�����ۿڰ�������

����12�£�ȫ��50��ۿڵİ������ʳ����������ܹҿ���Ҳ�������Ի������ϰ����Դ���ʥ��������������������������£��ۿ��ܹҿ�����������̬�ƣ��°��£�ʥ�������ӽ�β�����������ɺ������������������£�ŷ���ۿ�ӵ���������������⣬���������������������ۺϷ���ˮƽ��ǰ�����ֱ�Ϊ�¼��¸ۡ����ڸۺ��Ϻ��ۡ��¼��¸۴����ڵĵ�10λԾ������1λ���������ʺҿ�����11�·ݷֱ�����13.62���ٷֵ��27�Ρ����ڸۺ��Ϻ������Ⱦ�ǰ��——���ڸ۰�������Ϊ33.73%���ҿ���Ϊ376�Σ��Ϻ��۰�������Ϊ23.98%���ҿ���Ϊ380�� ��

����������ء�Ӣ��“��ŷ”�����ص���¹�ص��ۡ��������ոۡ��ϰ��նٸ۵�ŷ����ۿ�����ӵ�£�������˹�и������������ۡ�����������4λ��¹�ص�������������15λ���������ʺҿ���˫˫�½���30.46%��163�Ρ�������˹�и۹ҿ��������ڼ���8�Σ����ǰ������ʴ�����������������ڵĵ�41λ������32λ������