���������3����Ѯ����ӭ����һ�ֵļ�����ֵ���������г�����Ĺ�ע��

������Ȼ5��23����Ԫ/������м�ۻ���43�����㱨6.1947��Ȼ����ǰ�������죬��Ԫ/������м�۶������˻�������¸ߡ�

����22����Ԫ/������м�۱�6.1904����ǰһ���µ�7�����㣻 21�գ���Ԫ/������м�۱�6.1911�����м�ѯ��ϵͳ���ڻ�������6.1356��������͵���6.1305������1994���������µͣ������Ԫ������Ҽ��ڻ��ʶ��̼�Ϊ6.1285��

����3��14����5��23�գ�����Ҷ���Ԫ�м����ֵ��1.3%��������������ֵ��1.57%��

������������ҵļ�����ֵ��������Ǯӿ���й���������������ǰ4���£����ռ���¶������ֱ�Ϊ6836.59��Ԫ��2954.26��Ԫ��2363.02��Ԫ��2943.54��Ԫ����ȥ��ͬ����ȣ���ģ�����ٶ������˾��˵���������������������Ҳ��ʾ��4�·�FDI���84.35����Ԫ��ͬ������0.4%��δ�����С�֤ȯ�������������ݣ����������������������ۼ�������1-4�£�ȫ��FDI���383.4����Ԫ��ͬ������1.21%��

��������һ���������ʽ�������ڣ������羳�ʽ������ģѸ������������1���ȣ��й��������ռ��1.2����Ԫ����������2012��ȫ��4946��Ԫ�������������ӽ����ռ���ֵ2008����¾�ˮƽ��

������һ��ͷ�������˹�����ֵܾľ�����5��5�գ���ַܾ����㷢[2013]20���ģ�Ҫ����ڻ�����ǿ����ʽ����������

������ʲô���ؼ����˱�������ҵ���ֵ���������������˳�QE3̬�ȵ�����ȷ��֧���������ֵ�����ؽ����������ı仯��

�����������ֵ������

��������ҵ֤ȯ��������ȥ����������������ֵ�������������Dz�ͬ�ģ����¿��Է�Ϊ�����Ρ�

����ȥ������������Ϊ��һ�Ρ���ʱ�ڣ�����Ӳ��½���ջ��⣬ȫ�������Կ����·���ƫ�û��������ʽ����롣ȥ��11�£��й�ʮ�˴��ٿ����й������������Ȼ��������ź����г��Թ��ھ���Ӳ��½���յ����½����ʽ��������ʲ��ķ���ƫ�ÿ�ʼ������

�����ڶ���������Ԫ��ֵ���������Ը������������ʽ�2012��12��26�գ�����������̨�����ѻ���ͨ����Ťת��Ԫǿ����Ϊ����Ŀ�꣬��ʼ����Ԫ��ֵ֮·����2013��4�£����ﶫ�����д��ģծȯ����ƻ���2��5�£�������Ԫ��ֵ�¶������ܱ߹��һ������һ������ѹ����������һ��ʵ���Ը��Ե��²��ֱ����ʽ����롣

������ǰ������֮Ϊ�����Ρ���ǰ���ʽ������ǻ��ڶ�������ҹ��ʻ��µ���ֵԤ�ڡ�5��9�գ��й����з�����һ���Ȼ�������ִ�б����У��״�����ƶ�������ʱ���Ŀ�ɶһ��IJ�����������ʾ�����ƶ�����ҹ��ʻ�����ͼ������ǿ�����ʻ������ж�����ҵ�����������DZ����������ҵļ۸�

�����н�˾��ϯ����ѧ����������������ƽ�����۽��ͣ��Եø�Ϊֱ�ӡ�����Ϊ��������ҵĽϿ���ֵ����Ҫԭ������Զ������ұ�ֵԤ����ʧ����������������������ռ䡣

������������ƽ�����ۣ�������Ҽ��ں�Զ�ڻ����ڹ���������ʱ������ʱ�����������ͼ����������Ҽ��ں�Զ�ڻ��С�ڹ���������ʱ������ʱ��ͻ������й���������������ڻ�����ֵѹ����

������������������������ƽ�����ۣ��ҹ��Ŀ羳�ʱ�������Ҫȡ�������������Լ��������Զ�ڻ��ʵ�Ԥ�ڡ�

��������ȥ������QE3��Ӱ�죬��Ԫ���ʵͣ��ҹ���Ȼȥ�꽵Ϣ���Σ�����������Ȼά���ڽϸ�ˮƽ���Ի����г�������ĿǰSHIBOR��LIBOR����ﵽ3.6���ٷֵ㣬������ծ���ʲ�Ҳ�ﵽ27���ٷֵ㡣

������Ȼ�����������Դ�2011������һֱά�ֽϸ�ˮƽ��Ȼ��ȥ��ǰ�����������Զ�ڻ��ʴ��ڽϴ�ı�ֵԤ�ڣ���˲�û�з����ϴ���ʱ����룬�෴����ұ�ֵԤ�ڵĴ��ڵ������ʱ�������

����Ȼ��ȥ��4��������������ұ�ֵԤ��Ѹ���½���1�����ʱ�����ʼ������תΪ���롣

��������һ����ģ���У��ؼ�������������ұ�ֵԤ�ڷ����˱仯������ʲô���ص���������ұ�ֵԤ�ڵ��½��أ�

����һ����ԣ�����Ԥ��ȡ�������Ρ����û�������г������ȶ������ء��н�˾��������Ϊ����Ҫ����Ϊʮ�˴��˳���ٿ��Լ�ȥ��4���Ⱦ������ٻ��������˾���Ӳ��½�ĵ��ġ�

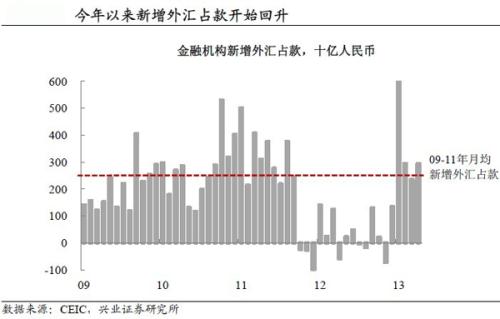

������ҵ֤ȯ���н�˾���������ֵ�ķ�������ν��;ͬ�顣ֵ��ע����ǣ������о�����������ҵĺ�����ֵ����Ҳ����˽�Ϊһ�µĹ۵㡪��֧���ʽ���������ؽ������仯��

�������ߣ� ���ؾ�