����2016����Զ���ź��к����źϲ������µ���Զ̫ƽ����к���ͷ���ϣ��齨����Զ���˸ۿ���Ϊ��ͷ��Ӫ�̸�����ͷ��Ӫҵ�̶�5��䣬��Զ���˸ۿڵĸۿ���ͷͶ����Ŀ����10�����ۿ���������ȫ���һ��Ȩ��������ȫ��ڶ�������֮�䣬��Զ���˸ۿڵ������ڣ�

����01“�����ﶼװ��Щʲô�ˣ�”

����2016����Զ���˸ۿ���ȫ���30���ۿ���Ӫ��������180����λ�����м�װ�䲴λ158�����괦�������ﵽ9725����䡣����2020��6�µף���Զ���˸ۿ���2016��Ļ����ϣ��²��ָۿ�6������Ӫ��������λ������������װ�䲴λ������48�����괦�������ﵽ1.15�ڱ��䡣2019����Զ���˸ۿ�����������Ȩ���������ֱ�Ϊ12378.4��TEU��3967��TEU����2016��ֱ�������30.2%��34.5%��

������Զ���˸ۿ��ڹ���Ͷ�ʵĸۿ���ͷ�鲼���ۿ�Ⱥ���Ի��������齭�������Լ�����������Ϊ�����ֱ�ռ��������괦��������25.3%��20.6%��13.9%���������������ڳ�����һ�廯ս�ԡ�����½��������ͨ���ȹ���ս�ԣ���Զ���˸ۿڼӴ��˶���ͨ��������ȸۿڵ�Ͷ�ʲ��֣������˳����ڸۿ�����������Ͷ����Ŧ�ۡ�����ۿ���Ҫ������ŷ���к�����������1979-2019���й�����Ͷ�ʸۿ���Ŀͳ�ƣ���Զ���˸ۿ���ŷ�ĸۿ�Ͷ����Ŀռ�����й���ŷ�ۿ��չ���Ŀ�ľ��֡����⣬�������¼��¡���³������������Ͷ�ʡ�����ۿ�Ͷ������Ϊ��Զ���˸ۿڲ��ֵ�����֮�أ�����ۿ�����괦�������ﵽ������31.9%������

������Զ���˸ۿ��ڹ���Ͷ�ʸۿڲ��֡���

����1979-2019���й��ں��⽨����ʸۿڷֲ�ͼ����

������Զ���˸ۿ��ڹ���Ͷ�ʸۿڲ���

����02��Զ���˸ۿڵ��״��ʲô“����”��

������1��ץס�չ������ڣ�������©ȫ��ۿ��ʲ�

������Զ���˸ۿڳ���ǰ��Ͷ����������Զ̫ƽ����к���ͷΪ����2003-2008���dz��������ڣ�����Σ���Զ̫ƽ����к���ͷ�ȹ�˾Ͷ�ʾ��鲻�㣬����������ֹ�˾��������ͷ��Ӫ�̶������Ӫ�ۿڡ�2008��δ�Σ��������ȫ�ö���������������ϣ����Ϊŷ��ծ��Σ���������������ò������ֹ����ʲ�˽�л�����Զ̫ƽ��ʱ��չ���װ���˹��Ͷ�ʼƻ���2015-2016���ǿ��ٳɳ��ڣ�2016���Ǻ���ҵ����������������ս�Ե�һ�꣬���ĺ���ɢ���˼�ָ��BDI���й����ڼ�װ���˼�ָ��CCFI������ʷ�µͣ��ֱ�Ϊ290���632�㡣����������Զ���˼�������ѹ��������ۿ�Ͷ�ʵIJ�������һ��Ҳû��ͣ�£�������ͷ���ͣ�½���չ���ŷ����ۿڵĹ�Ȩ��2020���¹��������ӣ�ȫ����ͷ�ʲ���ֵ����Զ���˸ۿ��չ���ɳ�����ۿڼ�����˹���۵ĺ캣�Ż���ͷ������

������Զ��Ͷ�ʺ�����ͷ���

������2����ȡ�ع���Ŧ�ۿڣ�Ͷ����ͷ�����

����������Զ���˼����ڸۿ��ϵ�Ͷ�ʶ��Բι�Ϊ��������ģʽ��ʵ�ʲ��뵽��Ӫ��ȥ��Ϊ�ˣ���Զ���˸ۿڳ��������Կع�ģʽͶ����ͷ�ı������ع���ͷ������2016���10��������2019���16�ҡ��ع���ͷ��ǿ������ͷӪ���ϵĻ���Ȩ���������ϸۿ���ͷ��Դ���������ֱ���������������ͳһ�Ĺ�������ϵͳ����Ч�ʣ����¸ۿ��豸�����Ϣ���̶Ƚ�����Ӫ�ɱ�����2017���𣬿ع���ͷ��Ȩ����������������������ڷǿع���ͷ������ȡ�عɽ�Ϊ���졢����һ����ģ����Ŧ�ۿڵ�ͬʱ����Զ���˸ۿ�Ҳ�ڼ��ٳ���ҵ�����ֲ��ѡ��ʱ��ر��ʲ��ߵ���ͷ���Ͼ���̶��ͷ������Զ����ͷ���żҸ���ͷ�ʲ�����ͷ��������557����Ԫ����Զ���˸ۿڳ������Ȩ�����3.3����Ԫ���ֽ��������ʱ�Ͷ�뵽��Ŧ�۵�Ͷ���У��������ͨͨ����ͷ���人���߸۵Ŀع���Ӫ������Ч�����ʱ����档����

�����ع���ͷ�ͷǿع���ͷ��Ȩ�����������

������3����ע��ͷҵ�����죬��߸ۿڹ�Ӧ����ֵ

��������������Ŧ�ۿ���ͷ�Ŀعɱ�������Զ���˸ۿڲ��پ�����ֻ�ṩ�Ĵ����Ӵ�������װж�ȷ���ҵ��ʼ��ۿڲִ����������䷽�����졣���ڣ�����ͨ�����������������人��Ͷ����ˮ������Ŀ�����⣬�ڰ������ȸۺ������ո�Ͷ��CFS��վ���衣��Զ���˸ۿ���Ϊ���˾��ܷḻ��ͷ�������࣬��߿ͻ�ճ�ԣ�Ҳ���ڰ��ֹ�˾�沢�����Լ������������㶦���ļ��л������£��ֲ����ֹ�˾�Ըۿڵ�ѹ����ʧ�������µ����������㡣����

������Զ���˸ۿ�Ͷ��������Ŀ

������4������“һ��һ·”����ս�ԣ����һ��һ·���߲���

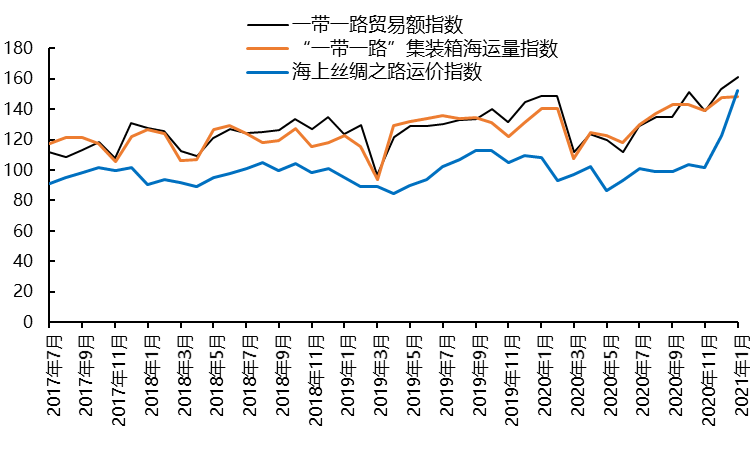

���������Ϻ����˽��������ݣ���2017��7����һ��һ·ó��ָ����“һ��һ·”��װ�亣����ָ���ͺ���˿��һ·�˼�ָ���������������ԣ��ֱ�������43.7%��26.2%��67.4%����Զ���˼�����“һ��һ·”���߲�����195����װ����ֺ��ߣ�Ͷ����184��TEU������ռ������������62%����Զ���˸ۿ���“һ��һ·”����Ͷ����18���ۿ���ͷ������������¼��¡�ϣ������³��ɳ�ذ��������������������ȶ���һ��һ·���߹��ң������й�ǩ����“һ��һ·”�����ļ�������

����һ��һ·����ָ�����

����03��Զ���˸ۿڵ������ڣ�

������1��Ӫ��ҵ�������ֽ�����ԣ��Ͷ�ʸۿ�����ʮ��

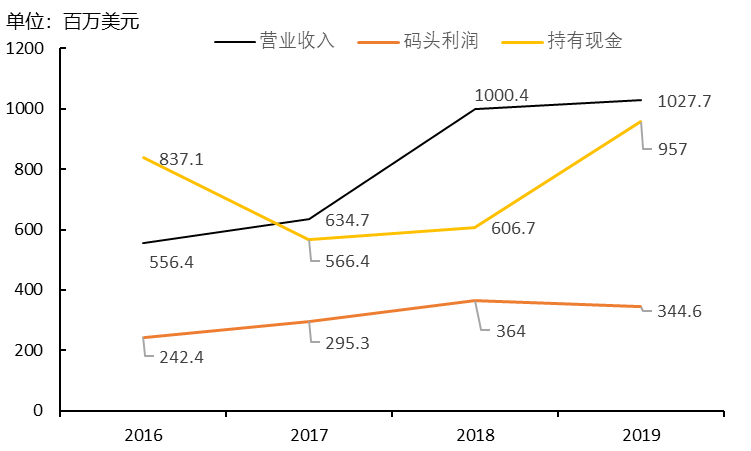

������Զ���˸ۿ������Ӫҵ�������������2019�꣬Ӫҵ����Ϊ10.28����Ԫ����2016�꼸��������һ�������������õijɱ����ƣ���Զ���˸ۿ���ͷ����Ҳ������3.45����Ԫ��ͨ���ʲ��û������ֻ����Ч�治�õ���ͷ�ʲ������������ߵ���ͷ�ʲ����Ż��ʲ����ã���Զ���˸ۿڵ��ֽ����ȶ���5����Ԫ���ϡ���Զ���˸ۿڵ��ʲ��ر��ʴ�2016���3.5%����6.5%������

������Զ���˸ۿڲ������

������2���������ͻ���ʹ�ۿڽ�����Ӧ�Ը��죬Ͷ���������

������2006����ֵ�һ��10000TEU�ļ�װ�䴬�𣬴������ͻ��Ľ��̲��ϼӿ죬����Alphaliner���ݣ���װ�䴬ƽ����ģ��2006���2299TEU���ӵ�2020���4449TEU��10000TEU���ϵļ�װ�䴬��ռ����������40%����Щ�����ͼ�װ�䴬�ֱ���������ŷ�����ϣ�Զ��-ŷ�����Ͻ�1.8��TEU���ϵļ�װ�䴬����118�ҡ������Ĵ��ͻ��Թҿ��ۿ���ͷ�Ŀ���������װж�����Լ�����������������ߵ�Ҫ����ʹ�ۿ�Ͷ��һ���ʽ������Ӧ�Ը��졣�����ʽ��Ϊȱ���ĸۿ���˵����Ҫ�ֽ�����ԣ��“������”��

������3�����ֹ�˾�ͺ�������ЭͬЧ�����ԣ�Ͷ�����ƶ���

�����Ա�PSA���ͼǻ��Ҹۿڼ��š�DPWorld�Լ����ָ̾ۿڣ���Զ���˸ۿ���Ϊ���к��˹�˾��������ͷ��Ӫ�̣�ͬʱ���к������ˣ��ڸۿڵ�Ͷ���뺽�˹�˾�ĺ�������߶��ںϡ��ں�������2020�겼�ֵ�39�������У��ڱ��װ���˹�۹ҿ���5��ŷ�����ɺ��ߣ�ͬʱ��ǿ��֧��������Ǻ���ŷ½������ҵ��2019�꣬������Զ���˼��˵���������������17.9%�������������������������39.4%�����Ժ������˵���������������13.0%����ͬ�ƶ�����Զ���ۿ�Ȩ��������������

����2021�������Զ���˸ۿڴ���һ���չ���ɳ�غ캣�Ż���ͷ�����ۼ�װ����ͷ�IJ��ֹ�Ȩ�����������Ͷ�ʵ�����ת�����ǡ��ж�����������������