�������ܽ���������Щƣ��������ŷ�ļ�װ�伴���˼������»������ڿ�̫ƽ�����������û�м��٣�BCO����Ŭ����ȡ������˴���µĽ��ס�

�������ܣ��Ϻ����˽������������Ϻ����ڼ�װ���ۺ��˼�ָ����SCFI��Ϊ2637.53�㣬�������µ�3.1%���������˽������������������ڼ�װ���˼�ָ�� (NCFI) ������2035.2�㣬�������µ�5.5%��21�������˼�ָ�����µ���“����˿��֮·”���ߵ���17����Ҫ�ۿ��˼�ָ��Ҳ���µ���

�����������ߣ�����FBX��������ָ����ʾ��������������������3��15�յļ����˼۴�ǰһ���4565��Ԫ/FTUһҹ֮�䱩����3948��Ԫ/FTU��������617��Ԫ�������3��16�ջ�����4234��Ԫ/FTU������

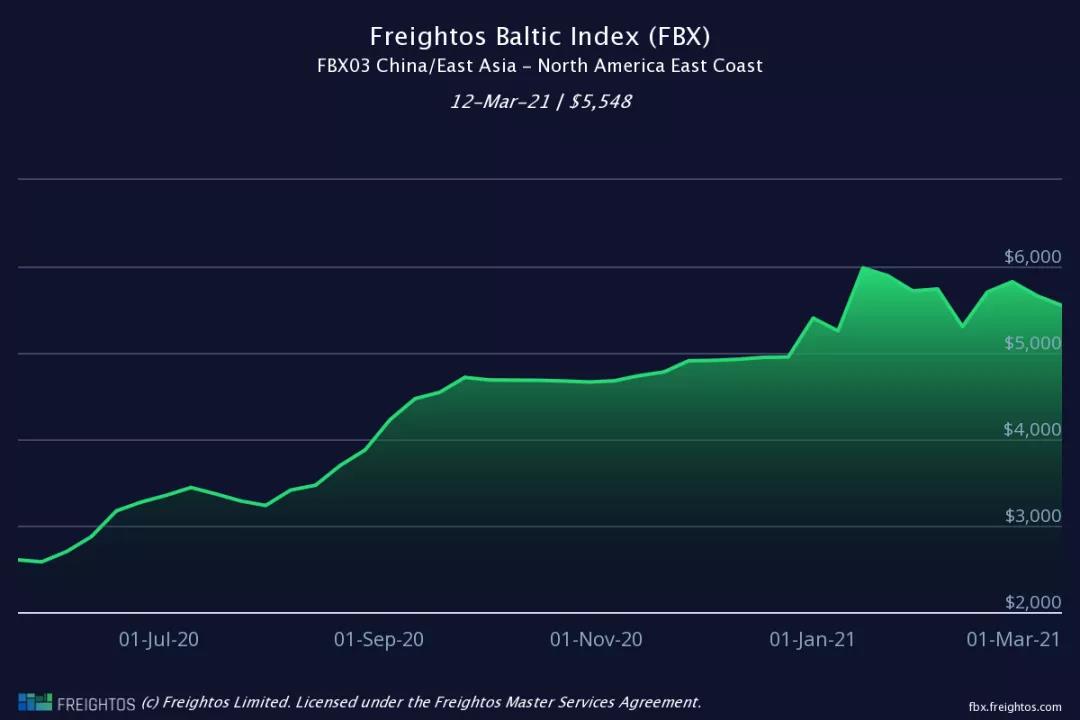

����FBX��ָ����ʱ����˵��ʲô���⣬Ҳ������һ�����ưɡ�����FBX���ܵ���ָ����ʾ������4������ÿ40Ӣ��4550��Ԫ�����������ۿڵ��˷��½�2.8������ÿ40Ӣ��5499��Ԫ������

����

��������ȥ��ͬ����ȣ����������������Ͷ����������˼۷ֱ������244����116������Ա��ֺ����˼�̸�в����˾�Ӱ�졣

��������������ڵõ�һ�����⣬��֮����1.9������Ԫ���ô̼��ƻ��������Դ��ڸ�λ�����������������������������Ȼ���ڣ��ۿ�ӵ�ºͼ�װ����ת������Ȼδ�����Ի��⼣���������ɡ����߲�λ�����ʽӽ�����ˮƽ���������ֺ��β�λ���š������Ϻ���������װ���˼�ָ�������������˼۲�����С���˼����屣���ȶ���NCFIָ�������������˼�ָ��Ϊ1732.3�㣬�������µ�0.6%�����������˼�ָ��Ϊ2281.0�㣬�������µ�2.0%��

�����������ۿ�Ŀǰ���Ǵ���һ��ʲô״���أ������˵�������ϻ���Щ���Ļ��⣬ʥ������ȴ���ֻ�������м��١���4��4�գ�������ӭ��ȫ�������ʥ���ڵ���Ҫ�Ľ��ո���ڣ������̴�ǰ���������Ļ��ォ�ڸۿ��ֳ���һ������������������һ�����ӣ����ܸ�����ӵ�²����ĸۿ�ѩ�ϼ�˪������

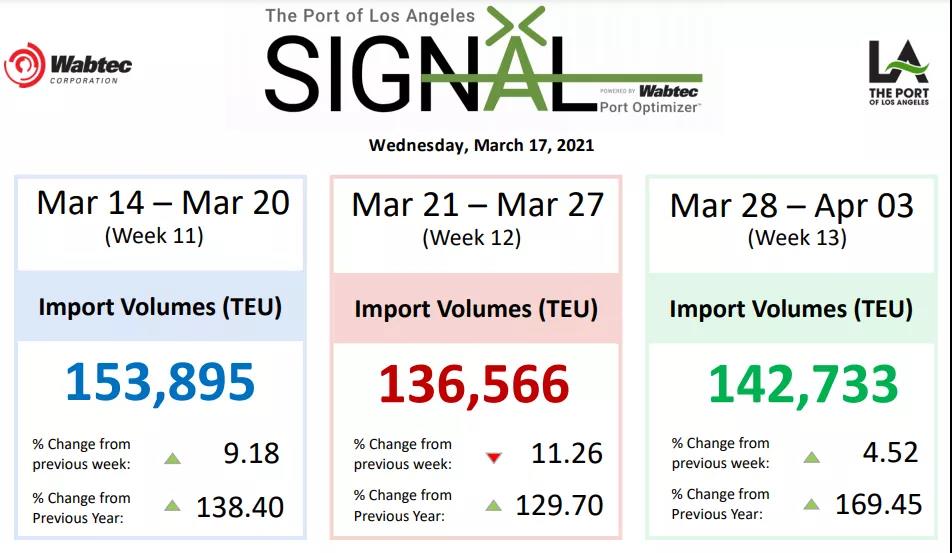

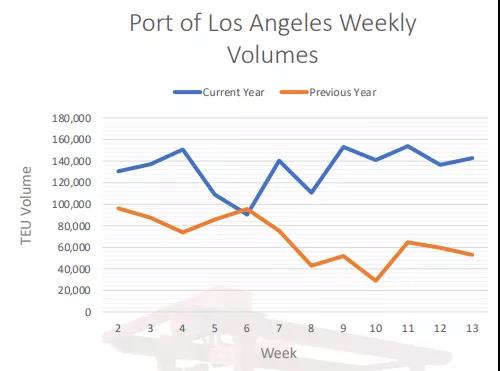

������ɼ��signalƽ̨������ܻ���Ԥ��

����

������ɼ��signalƽ̨��������ͼ

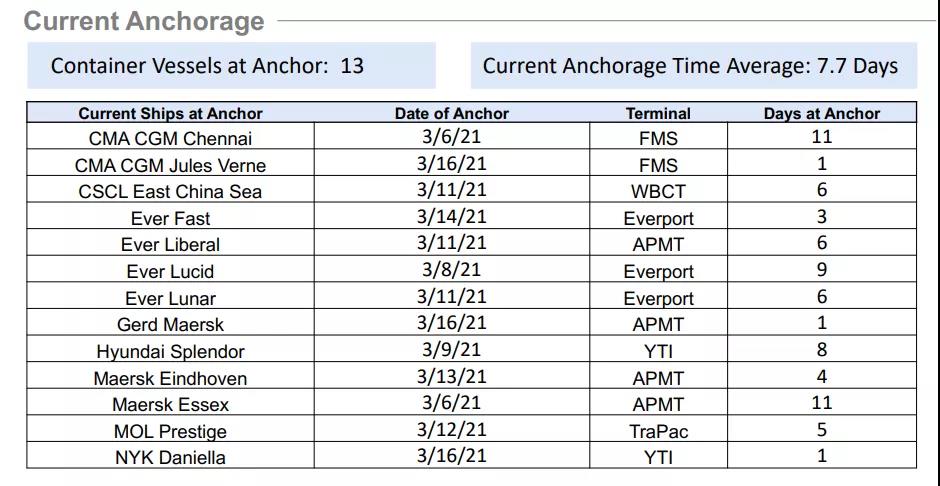

������ɼ���۵�ƽ���ȴ�����ʱ��Ϊ7.7�죬��Ĵ��2�ܡ��������˴�Ա��ʾ���ӵ��ۿ�ָ��ü������۵Ĵ�“����һ��”����Ա�����α�ʾ��“�Ѿ����ú����ˡ�” �л�����ʾ������������7�����ϵĻ����ָֻ���“��շ�”������

����Ϊ���������ۿ�ӵ�£�2M���˼̵����ܿ�ʼ����AE1��AE6����“�Ӱں���”ȡ���ҿ���ɼ������̲�ۺ�3��15�գ�2M���˹��������Ƴ�һ���µĿ�̫ƽ��TP23/Palmetto�ܰຽ�ߣ���5����ʼʵʩ��2M���˴˾ٵ�Ŀ��ͬ����ͨ��ͣ�������ۿ��Ի���������ӵ�¡���Ϊ�ܿ������ۿ�ӵ�£�2M���������������Ӱڷ����ҿ������ۿڣ���������......��

�����������ˡ��ղ����ء�ONE��HMM��ɵ�THE���˿���һ��ո�µ�����(EC6)���ߣ�����ī������������Χ���˺��߽�����10��6500TEU����װ�䴬��Ҳ����5�����������ڴ�Խ�������˺�ʻ����˹��֮ǰ���ҿ��й���ۡ�����������Ϻ��ͺ�����ɽ��Ȼ�ú��߷����ڷ����й�̨�����֮ǰ�ڰ��������ݵ��°¶�����Ī�ȶ�ͣ����

����eSee��ʼ�˼���ϯִ�й�Simon Sundboell��Ϊ����Ӫ���ƺ��ڸ�����ҵ���Ĵ��ڿɿ��ԡ����ǣ�����ʾ��“�ⲻ������پ��ܽ��������”�������ۿڵij���ӵ��“�ƺ���δ���⣬������Ӱ������������ϵ”��������ҵ����ʿ���۵�Ԥ�⣬�����ۿ�ӵ�¿��ܻ���2021���Ϊ��̬������

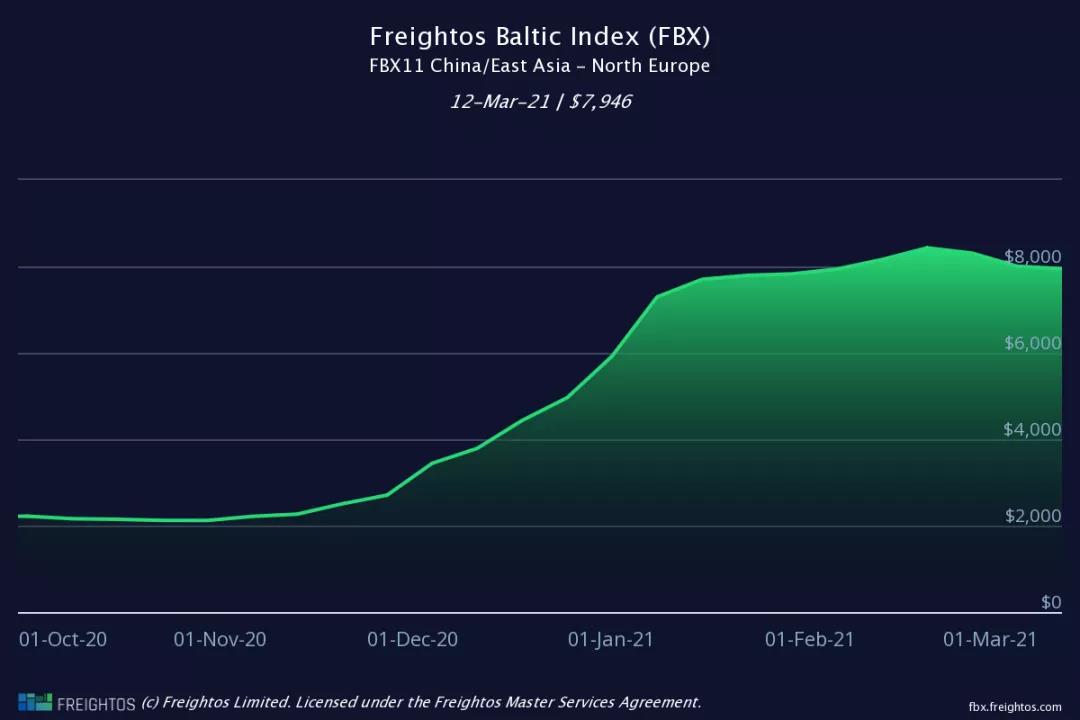

����ŷ���ߣ�ŷ��������ϵ����Ӣ��Ŀǰӵ�±Ƚ�����֮���������ѹ�����л��⡣������ָ��Ͷڻ������ȶ������ص�Ӱ���£��ں�ŷ���г����������д�ȫ��ָ�������Freightos���ĺ�ָ����FBX������������ŷ���ߣ�40Ӣ����ķ���С���½�����һ��ǰ��8,004��Ԫ����7,947��Ԫ��SCFIָ����ʾ���Ϻ�������ŷ�������г��˼ۣ����˼����˸��ӷѣ�Ϊ3712��Ԫ/TEU���������µ�6.4%��NCFIָ����ʾ��ŷ�����˼�ָ��Ϊ2871.1�㣬�������µ�6.2%������

����ȥ��ͬ�ڱ�ŷ��FBXָ����Ϊ1453��Ԫ/FTU�����⣬ʵ����������ͨ����Ҫ֧����ö�ķ�������֤�豸�Ͳ�λ��������Ӣ���Ļ�������֧������ĸ��ӷѡ�

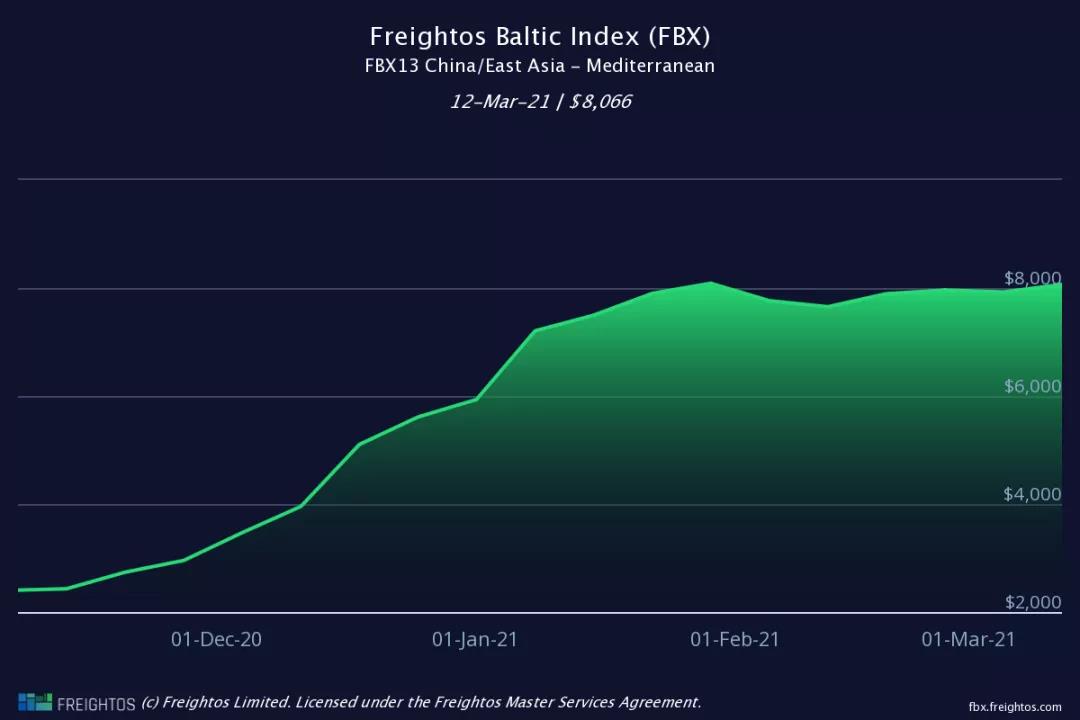

�������к����ߣ�����Ժ���ŷ���ߣ���������ά��ԭ�˼۲��䣬���ֺ����˼������µ���NCFI�˼�ָ�����ض������˼�ָ��Ϊ2354.2�㣬�������µ�2.5%�����������˼�ָ��Ϊ3007.1�㣬�������µ�4.0%��SCFI�˼�ָ�����Ϻ����������к��������г��˼ۣ����˼����˸��ӷѣ�Ϊ4020��Ԫ/TEU���������µ�1.4%�������ĺ���ָ��(FBX)��ʾ�����к������ۿڵļ����˼�Ϊ8,006��Ԫ/FTU���Ը���һ��ǰ��7926��Ԫ������

���������Ϻ���װ���˼�ָ����SCFI����

������˹�庽�ߣ��Ϻ���������˹��������г��˼ۣ����˼����˸��ӷѣ�Ϊ1428��Ԫ/TEU���������µ�6.7%��

�������º��ߣ��Ϻ����������»������г��˼ۣ����˼����˸��ӷѣ�Ϊ2095��Ԫ/TEU���������µ�6.8%��

�����������ߣ��Ϻ������������������г��˼ۣ����˼����˸��ӷѣ�Ϊ7373��Ԫ/TEU���������µ�5.5%��

����Ŀǰ�����������˼۳��ִ���µ��Ŀ����Ժ�С�����������ȶ��������»����ƣ����Խ����ڸ�λ��

��������ȫ��ó����2020��ĩ�ﵽ�µķ�ֵ���ܲ��ֵ������鸴�յ��ƶ����Լ��������ڷ����ڼ�ת�����Ʒ������ҵ���г������濴�������á�

����MDS Transmodal���³�Mike Garratt��Intermodal Connect�ϱ�ʾ��“����Ϊ�����������ڹ�Ӧ����˷��ʽ������ڸ�λ��”��������(ABN AMRO)���������������ܾ���Renzo Hoefnagels��ʾ���й�����Ѹ�ٷ������г���˵��һ����ʱ�ꡣ�й�������ҵ����Ҳ���������г���������

��������������ҵǰ���ֹۣ�MDS TransmodalԤ��δ��10�긴��������Ϊ3.2%�������ϳ��ֻع����ƣ���2008�����Σ��֮���������ơ�

�������ܻ�����ǰ�����ã���2020������������ȷ���Ŀ�Ԥ���ԺͿɿ����ڴ���½�������ӵ�¡���װ���ȱ���˷����Ƕ����µ�����������ȫ���ܻ����Ĺ�ע��

��������FMC������ѹ��������������ũ��Ʒ�����̵�ѹ����Ҫ����Լ�װ���˷Ѻ�Ӧ��ȡ�ж���ŷ��ίԱ�Ὣ��δ��һ�������ٴε�����Ż���涨�������й���ز����Ѿ��˷Ѻͼ�װ����ҵ�ı���Լ̸��Ҵ���˾��

�����������˹��������Ԥ��ͽϵ͵��´�����������װ�亽�˹�˾���ܻᷢ���Լ��������Ѿ��أ�һ����ϣ��ͨ�������´���ά���˼ۣ���һ��������������ϰ���ڵ��˼ۻ����Ŀͻ��ͼ�ܻ���Ҫ���������˼۵�ѹ����