�����¹ڷ�������ȫ������жԺ���ҵ��������������ǰ��δ�е�Ӱ�죬�´�����Ķ�����Ҳ�������⡣

��������

����2020���ϰ��꣬�����ͣ�������ɢ���������֡�С��ɢ�ӻ�������װ�䴬�����崬�ȣ��Ķ�����������ʮ������͡�

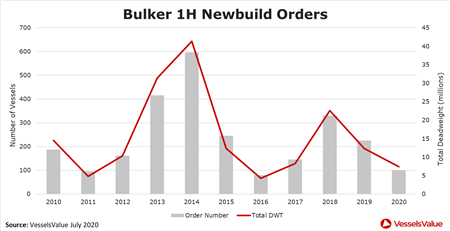

������ͼչʾ����2010������ÿ���ϰ�����ܶ�������

����2020���ϰ�����´�����������244�ң���2019������½���50��������ʮ���λ��

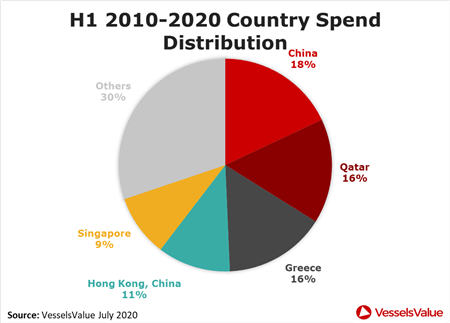

���������й������ڽ��궩������ռ��������λ��224�����촬��һ�����Ͻ����й����졣

�������충���ܶ��90����Ԫ�����2018���2019����ϰ��궩���ܶ���ﵽ��107����Ԫ��ˮƽ�����꽵�����ԡ�

������ͼ��ʾ�˶����ܶ�ǰ�����Ķ������Ҽ���������λ:������Ԫ����

�������У��й������Ķ�������ռ�¶����ܶ���ķ�֮һ���ϡ�

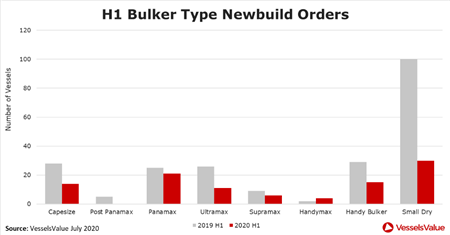

������ɢ����

����2019����ȣ���ɢ��������С��ɢ�ӻ������Ķ����½���55����

������ĿǰΪֹ����������Ϊ101�ң��⽫Ϊ�г�����730�����ضֵ�������

������ͼ��ʾ����2010��������ÿ���ϰ��궩���ĸ�ɢ���������������ضֵ���ʷ���ơ�

������ͼ�����ͷֱ�Ƚ���2019���2020����ϰ��궩���ĸ�ɢ����������

������2019����ȣ����������;����MPP�����������ɢ�������ӻ������½����������Լ������⣬�������͵Ķ��������½���

������ĿǰΪֹ�����ܻ�ӭ�ĸ�ɢ�������ǰ������ͣ�Panamax����������21�ң����Ա�ȥ��ͬ�ڼ���16%��

�����������ĵ��ʶ������Ե¹���VogemannHKG��˾������8�������ɢ����������40200�֣�Ԥ��2022�꽻�������������ӽ��촬�����ö����ܶ�Ϊ1.9����Ԫ��

�����ܶ����ĵ��ʶ����ǽ��������µ���4�Һ������ͳ����Ϳ�ɰ��������325000�֣�Ԥ��2021�꽻�����ൺ���������ع�����

�����ö����ܶ�3����Ԫ�����������ӵ�������Ҳ���������130�����ض֡�

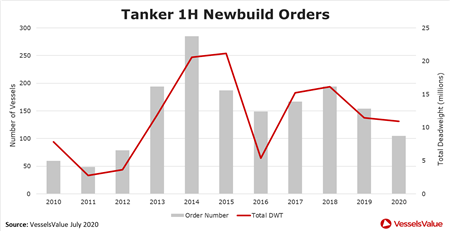

��������

����2020��ȫ�������������������½���32�����������ضֽ��½�5����

������105���������충���У��й��������н�39�ң������������н�45�ҡ�

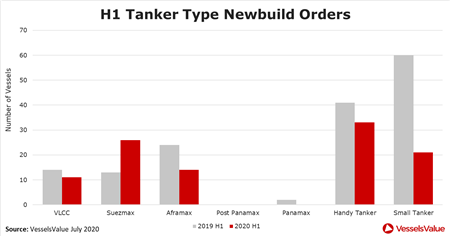

������ͼ�����ͷֱ�Ƚ���2019���2020����ϰ��궩��������������

������������������ʿ�����ֶ���������֮�⣬�����������ֶ��������١�

�����������충���н��������Ե���С�����֣��½���65%;���ж���������������������֣�����33�ҡ�

����ϣ�����ֹ�˾Dynacom��4������ʿ�����ֶ���������163000�֣�Ԥ��2022�꽻����������ʱ���촬������ֵΪ2.2����Ԫ���ö��������������ض�Ŀǰ�����н������������충���������ס�

���������ܶ��������¼���AET���ֹ�˾������3�Ҵ����������֣�����158000�֣�Ԥ��2022�꽻���������촬���������ܶ��3����Ԫ��ΪAET���ӽ�����474000���ضֵ���������

������װ�䴬

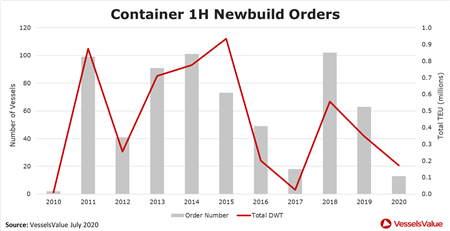

����2020���ϰ���ļ�װ�䴬����������2010��������͵ģ���ȥ��ͬ����ȣ��´��˽�400����

�����Ѷ�����13�Ҽ�װ�䴬������������20����䣬����12�ҽ����й��������졣

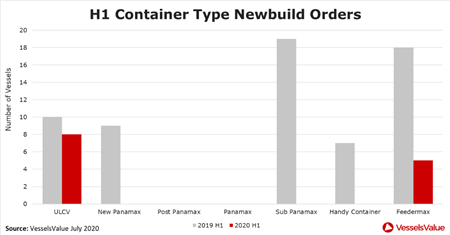

������ͼ�����ͷֱ�Ƚ���2019���2020����ϰ��궩���ļ�װ�䴬������

�����ΰ������͡��°��������Լ�����ͼ�װ�䴬������¶���Ϊ�㡣

���������ͼ�װ�䴬�ʹ�֧���ͼ�װ�䴬����Ҳ�������½��������ߴ�72%��

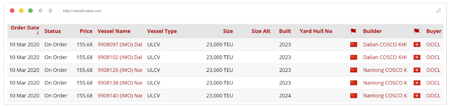

����2020�꼯װ�����������Ƕ������ⶩ����5�ҳ����ͼ�װ�䴬���ܼ�ֵ7.784����Ԫ��

����Һ�����崬

����Һ�����崬�Ķ�������ȥ���½���43%���������½�������2018���Ѿ���ʼ��

��������������ջ�25�����충�����ۺϳ�ÿ��������������ƽ�����ԼΪ1000��Ԫ���������պ����������ֱ�н���

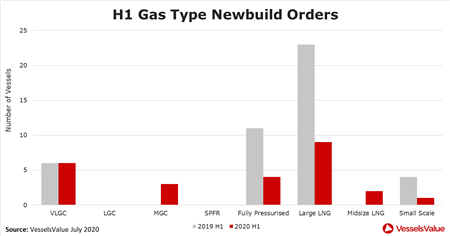

������ͼ�����ͷֱ�Ƚ���2019���2020����ϰ��궩����Һ��������������

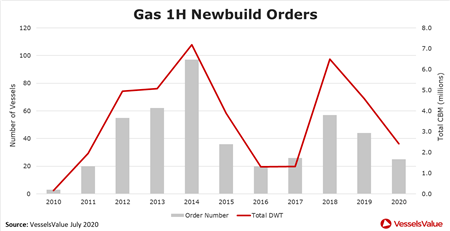

��������Һ����Ȼ���������ش���������������61����������Һ�����崬��MGC��������Һ����Ȼ������2020��ʵ������������

����Ŀǰ�Ѵ����3��MGC��2��LNG�Ķ�������2019���ڴ��ബ�����������충��Ϊ�㡣

����������Һ�����崬������Ϊ�Ƚ�����������2019���ƽ��

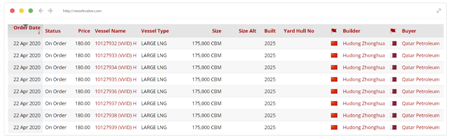

�������ſ�����ʯ��˾��������Һ�����������ù�˾�ڽ���4�³���14.4����Ԫ������8�ң������й�����Ĵ���Һ����Ȼ������

�����ܽ�

����������ͬ����ȣ�2020���ϰ�������촬���������ڸ�ɢ���������֡���װ�䴬�����崬����ȫ���»������м�װ�䴬����������촬�����������½���2010�����������ˮƽ��

�����¹ڷ�����������д�����������յ������´�������ή�ҡ�

�����ھ����ܵ������ش�֮�£�������Ҳ�ײ�ȡ������̬ά�����д���,���´�����������Ӿ���ϸ�㡣