��������¹����飬���˹�˾������Խ�ǿ����Ӧ��������ѹ�����������������ó���ȫѺע�Ľ��ڴ����Dz�������Ȥ��

����Lloyd’s list���ձ�������2008��ȫ�����Σ���������������������ʵ�����ŷ�����е��г��ݶ��½���

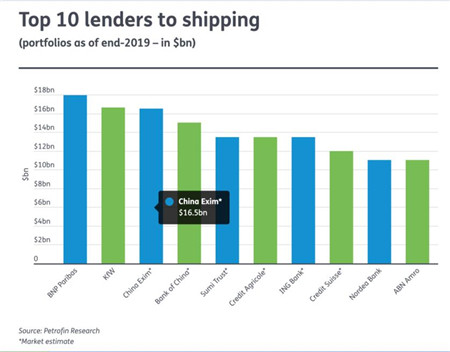

��������ʦ��ǰ���м�̩��·�˵�������˹��Ted Petropoulos����ʾ������2019��ף�����ҵ���ȵ�40�����еĴ����ܶ��3000����Ԫ�����߶���ͨ����Petrofin Research House����ȫ��������ϡ�������Petrofin��2008�꿪ʼ�Ը���ҵ���м�����������ˮƽ��

��������������ŷ�����������ϱ��ֳ�С�������� ����ȫ����ҵͶ������еķݶ��2018���58.7��������60�����ϡ�

�����ر�ֵ��һ����Ƿ����������У�BNP Paribas�����������ѳ�Ϊ��������ȫ�����ĺ������У���Ͷ����Ͻ�180����Ԫ�������ڶ��ĵ¹������Ŵ����У�KfW��Ҳ�����Ͷ����ϵ����ơ�

����ȥ�꣬Ӣ���������ͺ����������������������亽��Ͷ����ϵĹ�ģ�����а���λ�ڰ�ķ˹�ص���ING���У����ߴ�������˴��������ǰʮ��������С�

����ͬʱ�������������������ж������˶Ժ���ҵ�ij��ڣ��й����������У�һ��ǰ��ȫ���������У���������λ��

�����������й�����ҵ����ʿ���˽���ָ�����й�����������ʵ��Ͷ�ʶ���178����Ԫ�����ڵڶ����������ֲ�û�еõ��ٷ�ȷ�ϡ�

�������й����������к��������ĵ��й����ж��ԣ����������2018��������й������Ŵ�������һ���ս��Ľ������һ����һֱ������2020��6�£���ʱ��������ͼ�����¹������µľ��á�

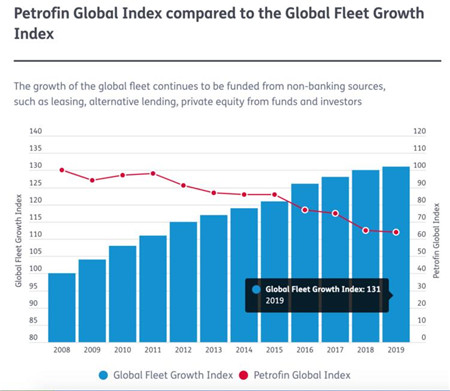

����Petrofin��������ʾ���������ڵ����������Ĵ�����������ȥ���½���6.45�������й�������ҵ��ȴ������12.8����

�����˵�������˹����˵��“�������еĴ�������ҵ���½��ƺ��������У���ȥ������������ٷ���ҪС�öࡣ����Ϊ�������̨�Ѿ������ˣ����Ǻ����������¹����飬�����˴�ǰ�IJ��ԡ�”

���������¹������Զ��ַ�ʽӰ���˺���ҵ���䴬�����ʵ���ҵ���������ڼ�������ҵ�������ܵ���ʧ�ijɱ����ӳ�Զ������������ܲ�����ȫ�����ں���ҵ��

����“����ҵһֱ����Ϊ�Ǿ��з��պͲ����Ե���ҵ����ij�̶ֳ����Ѽ�����������ʡ����ǣ��¹�������һ����ʾ��������ҵʵ�ʵı���Ҫ����Ԥ�ڣ���Ҫ������Ĺ�˾�����൱���ޡ�”

����ͬʱ������˾�ܵ������������������ǵ����ǽӴ��˺���ҵ��������ҵʵ�����Ѿ��ر��˼����¡���ǰ������ҵ����Ϊ��ȫ������ռ��ֶΣ������������������������������ϵͳ�����˳�������Ժ�������ҵ�������Ӱ�죬���ബ��������Ҳ�Ѿ�ֹͣ�������ӳ��˽����ȡ�”

�����˵�������˹��Ϊ��Ҫʹ����ҵ���������������µĻ���Ҫ���Դ����ʽ�ȱ�ڡ����ǣ��û�дﵽ��ȥ�Ĺ��ƹ�ģ���г�������գ������Щ����������ֲ���Ŀǰ�������ʻ����Ǻ��ֹۣ�����Ŀǰ��һ���������������ʽ������ܵ����ơ�

�����˵�������˹̹�ԣ����¿���Ϊ����ҵȷ��һ�����������ɡ�������𱣳��ڵ�ˮƽ����ô���в��ɱ���ػ��ٴ���ʾ���������Ȥ�����ܺ����г��Ķ����Ӿ磬������ս�С��

����“���ڣ�������е������ܹ�Ǯ������ʱ������ƣ��������ʵIJ����Ż��ø��ߵ�Ԥ�㣬ͬʱ�������µ����м��룬�������ǿ��ܲ��ò��ȴ��ⳡΣ�����Կ˷�������ʵ����һĿ�ꡣ”

�������˸���ҵ�ܹ��������ʽ���֮�⣬��ɱ���ԶԶ���������ǵĹ�ע���ʱ��г��Ժ��˽�����Ȥ����Ҳͬ�������ע��

������������������Ʊ�г��Ѿ���ֹ�ڸ���ҵ�����״ι���ļ�ɣ�������˽ļ��Ȩ�Ժ�����ҵ�о���Ҳ����������

������Lloyd’s List�������ʽ�����Ի���ܹ�Ȩ�������������������ĺ�����ҵ�ײ�����Ȥ�������ǶԹɱ��ر����뷨�������κ�ʱ�ߣ��ڲ��ر���Ŀ��Ϊ15����

����ͬʱ������һЩ���������еĹ�ģ��С�Ĵ���������������Ȼ���Դ��г��O��λ���İ�����Ԫ�ʽ𣬾������ϡ�����йɶ������棬����ͨ�������ۼ۵ļ۸���ۡ�

������ʵ�ϣ��г��Ͻ��еĸ������ʻ����������һ���źţ����ʽ������ں��ˣ���Ȼ��һ���ɱ����⡣

������ǰ�������������¹������“ս��”�����ܾ���Ӱ�췽�潫���ɱ������ʮ��ǰ��ȫ�����Σ��֮�����Ƚϡ�

�������ǣ�����ʦ�ͺ���ר���ڵ�ǰ����»���ͬ���������������أ����е��ʽ�״����2008��Ҫ�á�����12��䣬����Ĵ����Ѿ���ȡ�˽�ѵ���ڼ��ѵ����������Ҫ�����Դ�����