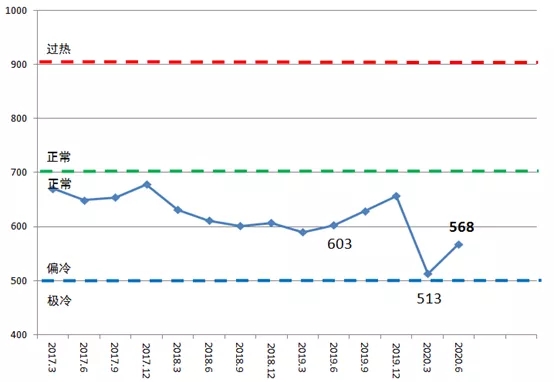

����2020��������й��촬�������ü��ָ����CCI��Ϊ568�㣬��2019�������603����ȣ��½�35�㣬ͬ���½�5.8%����2020��һ����513����ȣ�����55�㣬��������10.7%��

���������������������������ҹ���ȫ�����ȿ���ס���飬���볣̬��������ؽΣ�������ҵ�����ƶ�����������������������ָ��������ص�����ҵ�촬�깤�����ȴ��������ͬ�Ƚ�����խ���´���������һ�����������������Դ��ڽϵ�ˮƽ���ص�����ҵ��Ӫҵ�����뽵����խ��Ӫҵ�������ɸ�ת��������ͬ��ָ�껷�Ȼ�����������Ӱ����Ӿ����»�Ԥ�ڣ������г��ܵ����س�������������ۺ��˼�ָ�����ȡ�ͬ�Ⱦ�����½�����������ָ����䡣

����Ԥ��2020�������ȣ������г����������ڵ�λ�����촬�г��������Ի������й��촬�������ü��ָ����С��������

ͼ �й��촬�������ü��ָ�������ȣ�

������ע��

����1���й�������ҵ�������г��о������ṩ���ּ���֧�֣�

����2���й��촬�������ü��ָ�������ȣ�ͼ����չʾ��4�����ݡ�