����VesselsValue����ViaMar���������¼���Ԥ�ⱨ�棬��ʾ���羭�����ڻ�ů�������ٶȺ����Ȳ���Ԥ�ڣ����г����屣�ֽ���������

��������

�����¹ڷ������顢ó��ս���ͼ۲��������ĸ��ֲ�ȷ���ԣ��Ǵ�����ڹ�ע�����ء�

�������ܽ��ڴ������¶����������ӣ��ر����ڼ�װ�䴬����������ȫ�����嶩�������½�, ���Ҷ������ܿ�����2021��״��ס�

�����������촬�������ӣ��촬���������ʴ�����ߡ�֧����һ�������ȫ��������������ſ��IJ���֧�֣���ȷ�����û�������Լ������ĺ�������

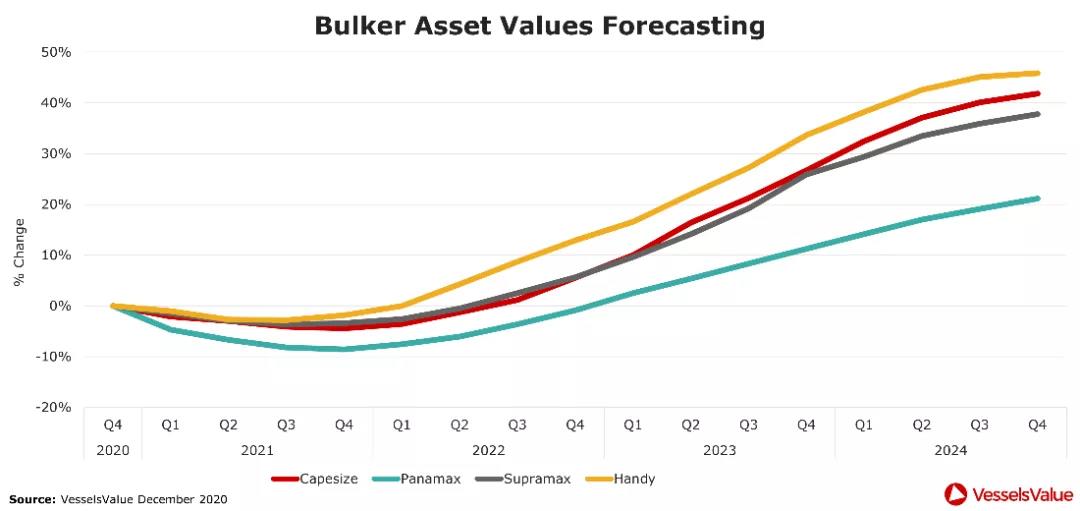

������ɢ��������

������������ɢ���������2020��10�·���������34000��Ԫ/��ļ��ȷ�ֵ��֮������12����Ѯ����10000��Ԫ/�����ҵĵ�ˮƽ��

�������ڼ�����ߵIJ�ȷ���ԣ��ڹ�ȥ�������ɢ�����������������������Ԥ��Ҫ��2022����´��������Ż������

����Ŀǰ���촬�����봬�ӱ��ʽӽ�6%��������2002������������ˮƽ��

������װ���Ͼɳ����Ϳ�ɰ����VLOC������̭�����˽��ڵIJ��г����������г���������ҵ��Ԥ�ƻ��½���

����Ԥ��2023����Ч��IMO�����������Ŀ����ܻ��������Ӧ����ش�Ӱ�졣

���������ƶϺ������ʹ�����������ǡ���2023�꣬��������ɢ������ƽ����ﵽ30000��Ԫ/�졣

�������֡���

������������Ȼ�����ŵ��ͼ۵���ս���������¹ڷ��������������ɵĵ�����Ӱ�졣

�����������ҵĽ�ͨ�����ҵ�������ӽ�����ǰ��ˮƽ���������������ܵ����ߴ�ʩ������Ӱ�죬��Щ��ʩ���ܽ��������µ�һ�ꡣ

�������ֵ�������2020���°���һֱ���ԡ�����Ԥ��2021�������������ߣ������ϰ����������������һЩ��ս����2022���2023�꣬�����������ǿ��

����Ԥ��2023����Ч��IMO�����������Ŀ����ܻ��������Ӧ����ش�Ӱ�졣

�������ǵĶֺ����������ʾ��2020�������г����������½���������2021���2022��Ӧ�û�ָ�ǿ������������һ�г��ķ������¹ڷ�������֮�������ָ��������Լ�����ȼ�ϵ�������֮�����Ľ����

������ҵ�����������������ع��Ǿ��û�����չ�Ļ�ʯ�����Ϻ�½�ϵ�ʯ�Ϳ���ѴӸ�λ���䣬�Խ����������вҲ��Ӧ��С��

������װ�䴬����

������װ�䴬���˼�Ŀǰ����2015�����������ˮƽ��

����Ԥ��2021��ŷ�˵�7500��ŷԪ���ջ������ã�����������н���֧��ŷ���ø��յ���һ�㱣�ϡ�

����2021�꣬�����г�����ӭ�����գ�Ԥ���亣��������������Լ6.5%��2022��Ԥ������4%��

���������´�����������ʹ2023�곬���ͼ�װ�䴬��ULCV���Ľ������ﵽ��60����䡣

����2020�꣬��װ�䴬�������ռ���ӵ�0.5%���ң��������������ӣ�Ԥ��2021-2022��IJ�����١�����Ԥ��2023������IMO������������¹����Ч��������������������ӡ�

����2008�꾭��Σ��֮�������Ͼɵļ�װ�䴬�����˴����Ż���������Ӧ���ٺ��У���Щ���Ѿ�����IMO��Ҫ��

����Ԥ�Ƽ�װ�䴬������Ӧ����δ���������ӣ���������������2020�ꡣ

������װ�䴬������Ԥ����2021������ƣ��������2022-2023�꽫�ָ�����������

����Һ��ʯ����������

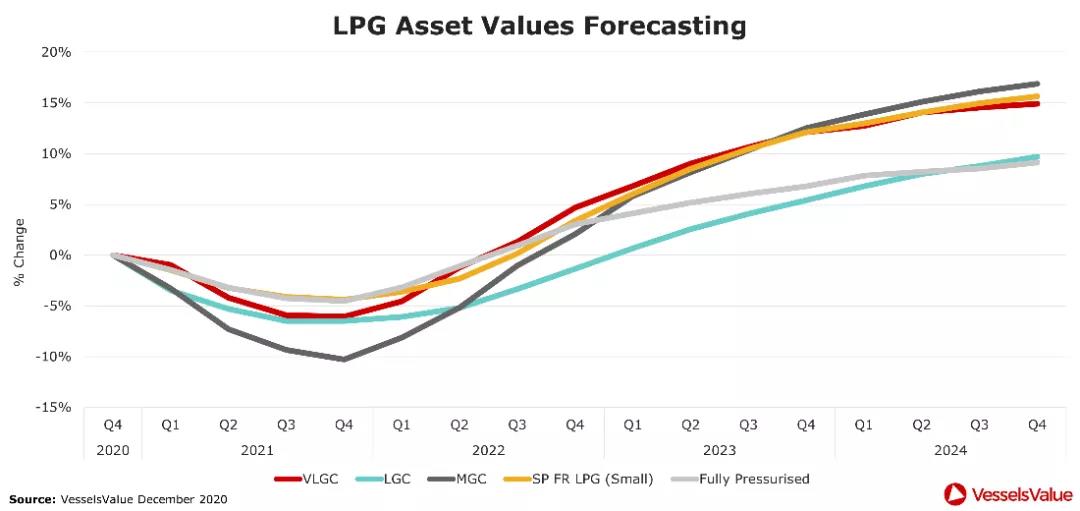

�����������ǵ�ԭ�ͼ۸��ٴ�ʹҺ��ʯ������Ϊ������������ʯ��ԭ�ϲ��������������ڣ���Ҫ�Ƕ����ޣ�Լ10.5%�������ƶ���������Һ��ʯ��������VLGC��2020����ļ��������ߴ�250����Ԫ���������˺�ͨ������ļӾ�Ҳ�����������֧�š�

�������⣬���������Ǻ��������İ����������ӣ�Ҳ���������崬�������������

��������ŷ��ҵ����ӣ�ŷ����ϩ����ƣ��������ʹ��������汣����Լ65����Ԫ/�£���1��������Һ��ʯ����/��ϩ����LPG/E��������ԼΪ42.5����Ԫ/�¡�

�����Ա���Ϊȼ�ϵ������������ڳ�Ϊ������Һ��������VLGC��������Һ��������MGC�����촬����“�³�”��

��������2021��ȫ��������и��գ��Լ��ж�ʯ�Ͳ��������ӣ�Ԥ��Һ��ʯ�����ij���������ࡣ2021������Һ��ʯ�����ij�����Ԥ����2020���ƽ����2022���2023�꽫�ٴ�������

����2021�곬����Һ������VLGC����������������������Щƣ�������ܿ��ܽ������������ȶ����Ӷ�������

������Һ��ʯ�����⣬����Һ������LGC����MGC�����ܻ�Բ�������İ���ó���ṩ����֧�֡�ԭ�ͼ۸����ǽ��̼�ŷ������ʹ��Һ��ʯ������Ϊ��ϩ������ԭ�ϡ�

�������������������ڣ���Ҫ�������ޣ���ϩ���Լ���ϩó�ĸ��գ�Ҳ�������Դ������г�����Ԥ��ʯ����������������ָ�λ��

����Ԥ�ƽ��ڲ�����������´�����Ԥ�ƴ�2022�꿪ʼ������