������10�������ҹ��촬����ָ�곤��ռ�������һ�����紬����ҵ���屣���к���“���㶦��”�ľ�����֣�ŷ����Ҫ���������ͺ������ֵĽ������ơ�10��䣬�������ֱ���ƽ�ȵ�����£��µľ���̬�ƺ����Ʋ����ݱ䣬���紬����ҵ�������ֳ�һϵ���µ��ص㡣

�����ձ��ݶ������»����к�������������

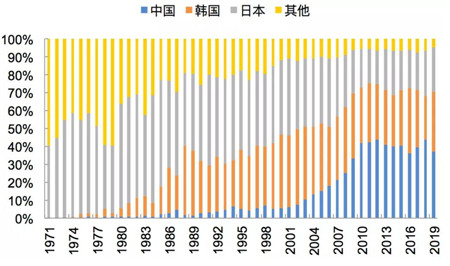

�������������ձ��촬ҵ���г��ݶ������»����촬�깤��ƽ���ݶ���ǰ10���37%������10���22%�����к�����������ռ��ȫ��70%���ϵķݶ����֮��ľ�������Ӿ硣2018��2019�꣬�����½Ӷ�����(��CGT����)�������귴���й��������˴�ǰ�й��������������һ�ĸ�֡�ϸ�ִ��ͷ��棬��2019����ֳֶ����ƣ��ҹ�ɢ������57%���г��ݶ�������һ��������LNG��(83%)���ʹ�(50%)�ͼ�װ�䴬(44%)��������һ��LPG����������������������¸�֡����⣬�����ڴ���Һ�������������ʹ������ͼ�װ�䴬�ȴ����г������Ƶ�λͻ�������д���LNG�����г��ݶ��90%����������¢�ϵ�λ��VLCC�������ͼ�װ�䴬�ȴ��͵��г��ݶ�Ҳ����60%�����������ҹ��ڸ߶˴��ͷ��治��ȡ�ý�չ�����Ҵ��ͺ��������Ѿ���������촬�������죬�����л�Ҳǩ��200��Ԫ����LNG�����������֮�£��ձ��ڸ߸���ֵ���ͷ��治ռ���ƣ�δ���к�������Χ�Ƹ߶˴���չ�����ҽ���

ͼ1 ȫ���촬ҵ������ֱ仯����(���촬�깤����)

����

����

������Դ����������

�����г��������ԣ��ṹ�Բ��ܹ�ʣ

�������ʽ���Σ�����������紬����ҵ�������س����ȫ���´�������2016�����2982.3�����ضֵ���ʷ�͵㣬��2007�����ʷ�ߵ�(26234.3�����ض�)�µ����ȴ�88.6%��2017��������ȫ���´��������������ӣ������»���ó�����˺��¹ڷ������鱬���ȶ������ص�Ӱ�죬�г���Ȼ�������ԣ�Ԥ��2020��ȫ���촬�г��´��ɽ�������4000�����ض֡���Ȼ��������ĵ�����ȫ���촬���ܻ�����1.5�����ض����ң�����Զ����ȫ���´������������ͬʱ��������Ϊ��ǰ�IJ��ܹ�ʣ��Ҫ�ǽṹ�Բ��ܹ�ʣ�����Ͷ˲��ܹ�ʣ���߶˲��ܲ��㣬���б����ڴ���LNG����VLGC�ȸ߶˴��͵IJ������Բ��㡣����Ԥ����δ��һ��ʱ�䣬�촬ҵ��������ľ�������Խ��������촬��ҵ֮��ľ������������ҡ��´�����������������ʵ���ۺ�Ĵ����촬�������У������촬ҵ¢�Ͼ�����ֽ�һ���Ӿ硣

������ҵ������ϣ��촬��ͷƵ��

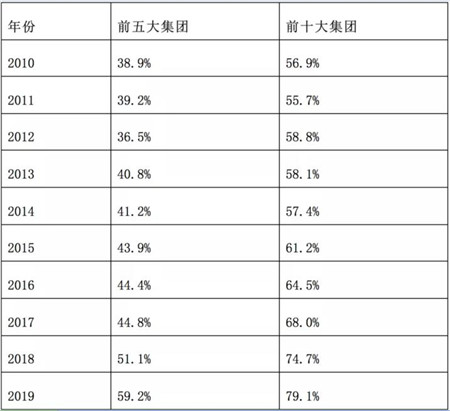

�����ܹ��ʽ���Σ��Ӱ�죬��Ҫ�촬�������ƽ���ҵ���ϣ�������С�촬��ҵ�������壬ȫ���Ծ��������������٣�2009��2019�꣬��Ծ�����������950�ҽ���400�ҡ����ͬʱ�������촬�����ƽ��������ϡ�ȫ��ǰ����촬���������ļҽ������飬���У��д����ź��д��ع��ϲ�Ϊ�й��������ţ��ִ��ع��ʹ����촬��������Ϊ�����촬����˾(Ŀǰ�д��ڷ�¢������)�����⣬�ҿ�����ͷ����������촬���ĺϲ���������ƽ������̹�ҵ����½���չ��м����ź��к����ʵĴ�������ҵ��ɭ��²�����ź͵¹����������ĺϲ�һֱ�ڽ���Э�̣����촬�����չ������ع����鴬�����ƻ���2020���ϰ����̶��������ݡ����Ŵ����촬�����������Ϻ�ȫ���촬��ҵ���ж������������촬��֮��ľ�������������Ϊ�����촬����֮��ľ�����

��1 ���紬����ҵ��ҵ���ж�

������Դ��������ɭ�����ֳֶ���DWT����

�����Ƽ�Ѹ�ͷ�չ������Ҫ�ظ��ӹؼ�

����������ҵ���ڵ��͵��ʱ����������Ͷ������ܼ��Ͳ�ҵ����������������һ�ֿƼ�������Ѹ�ͷ�չ����һ����Ϣͨ�ż������촬��������ںϣ��Ͷ����ɱ����ض����촬ҵת�Ƶ�Ӱ������Լ������������ص���Ҫ��Խ���ԡ���������һ���γɣ����������ر����ѣ���������¹���ŷ�����ڴ������ֵȿʹ�������Ȼռ��������ĵ�λ�������л���LNG�����з���������1997�꿪ʼ����2008�꽨��ɹ���ǰ������10��࣬��ĿǰΪֹ�����ҹ�Ψһ�߱�����LNG�����������Ĵ�������ǰ�����������ܻ�����Ϣ������ɫ�������ƽ������������ܻ�����ɫ�������ͻ����߶˻������ػ���չ�����紬����ҵ�������µĿƼ�������ʷ��������οƼ������������촬����˵�����µ����⣬Ҳ���п��ܳ�Ϊ�����µ������촬���ĵ�λ�Ĺؼ����ء���֮������Ҫ���Ѿ���Ϊһ�����Ҵ�����ҵ���������ֵ��ۺ���Ҫ�أ��촬��֮��Ľ���Ч�ʡ�����ɱ�����ƷƷ�Ƶ�Ҫ�ؾ��������Ӽ��е������ں��ļ���ˮƽ�ľ�����

�����й��������ѣ��Ͷ�������Խ����

����Ŀǰ���й����ձ���������������Ҫ�촬���Ҳ�ͬ�̶��������Ͷ�����������⣬ͻ���������촬��ҵ��“�й���”“������”�ȷ��档�й�������ҵ��ҵЭ���ڡ������촬ҵ2019��ع���δ��չ��������Ϊ��һ���������ڽ���������Ч���»������и�����רҵ�˲š�����������ʧ�������أ���һ��������һ��������(������ѧ��)���촬��ҵ�����Σ��ϵ������Ҫ��ߵ�����ԭ��Ըѡ���촬��ҵ�����ͬʱ��ͻ��ԭ����������ڸ���ͬ���Ͷ����������촬��ҵ������Խϵͣ��Ͷ�����Ȼ��Ȼ����������ߵ��������ҵ����ȻĿǰ�����ձ�����Ч���»��ͳɱ�ѹ�������⣬��Ӧ�������ʶ�����Ͷ���Ҫ�صļ۸����������Ͷ����г�������������ij����ҵ�������ɱ�������ʹ�Ͷ��ߵļ۸����ֵ��ƥ����Ǹ��õĽ��·����

����������Ҫ��ͻ������Ӧ��ȫ����������

��������������Ҫ��Ϊ��װ����װ����װ����װ�����ϡ��ۺϵ�7�����֣������豸�ļ�ֵ��ռȫ���ܳɱ���40%��60%�����Ŵ�����ҵ����ͻ����߶˻�����������չ���������������ǹؼ��豸������Ҫ�Ը���ͻ�����䷢չˮƽֱ��Ӱ�촬����ҵ���ۺϾ���������ǰ����������Ӧ��ȫ���������ԣ�������Ҫ�촬����ϣ������ռ�ݴ����г��ݶ��ȫ���ҵ�ֹ�������ŷ��¢���˸߶˴��͵��з���ƣ����պ���������Ҫ������������豸�������ң�ŷ�ޡ������Լ��ձ��ǹؼ��㲿������Ҫ�������ҡ��Ӵ�������ҵ�ľ������������ŷ��Լռ��50%�ķݶ�պ�ռ��40%�ķݶ���ҹ��ķݶ�ֻ��10%���ҡ���Ȼ�ҹ����촬���������ѳ�Ϊ�����һ��������������Ȼ�����������⣬�պ��Ĵ������������ͬ��ǿ��ŷ������Ȼ��������ռ�Ƚϵͣ�����������ռ�ݹؼ������豸�г�����λ��Ȼǿ����֮������ҵ��ǿ�������������ˣ�������ҵ��Ҫ����������ǿ�����������ߡ������š��ɿ���ǿ���۸�͡��ۺ����õĴ������ײ�ҵ�DZ���ͳ���ĸ�����

�������ҹ���չ���ԵĽ���

����1�����ʼ����߷壬�������컯��������

��������ͻ���ǽ������Ч���»����촬Ч�ʲ��ߡ��ṹ�Բ��ܹ�ʣ���Ͷ������㡢����������ǿ��������ۺ��Է������������Ժ��Ҫ������ά��������������Ż���Ƶȣ�����Ҫ�����ƽ��������졢��ɫ��������Ϣ��ϵͳ����ȣ�������ҵҪͻ�ƹؼ��豸����������ͬ�������ܻ�����ɫ�������ͻ����߶˻������ػ�����Ʒ�Ʋ�Ʒ������“�������У���������”����ǰ���ҹ��Ѿ���5G����ҵ�������������ݵ���һ�ֿƼ�����ռ���Ȼ����й��������ų���ҲΪ����LNG����VLCC�ͺ������ֵȸ߶˴��͵�ͻ�Ʒ�չ�ṩ���µ��������ҹ��Ǹɴ���Ҫ����̽���Ż���ͳ������������һ����Ϣ����֮����ںϵ㣬Ŭ��ͻ�Ƹ��������������⣬�������컯������������ȡ�ϡ���������������γɼ����������ơ�

����2�������ƽ����ܽṹ�Ե����Ͳ�ҵ�����ں�

�����ҹ���ǰ�IJ��ܹ�ʣ��Ҫ�ǽṹ�Բ��ܹ�ʣ����ˣ�Ӧ�����ƽ����ܽṹ�Ե�������������һ�����ڿ��𡢽���Ч�ʵ��¡���Ʒ����������Ĵ��������ַ���һ����ӪЧ��á�����Ч�ʸߡ���Ʒ������ǿ�Ĵ����������ͺ������֡�����LNG����VLGC�ȸ߶�Ʒ�Ʋ�Ʒ���з���ƽ������������⣬ȫ���ҵ���ж����Ŵ����촬�����������������������촬��֮��ľ�������������Ϊ�����촬����֮��ľ�������ˣ��ҹ�Ӧ������ǿ�����촬���ŵľ������ƣ��ӼӴ��������ȡ������豸�����̰塢ʵʩ���컯���������ߵȷ����ṩ֧�֡�

����3��ͳ���������Σ����ֲ�ҵ�����彨��

����������ҵ��һ�������IJ�ҵ����ϵ���������εĴ���������ҵ�����εĴ����з����������ҵ�Լ����εĴ�����Ӫ��ҵ��ͳ������������ҵ��ͬ��չ������ǿ�ҹ�������ҵ�ۺϾ������ĺ�����Ч·�����������δ�����Ӫ��ҵ��Ҫ�ƹ�ʵʩ“���ֹ���”�����ڴ��������¶��ܣ��������δ����з����������ҵ��Ҫ������߸߶˴��͵��з���ƽ�����������߽���Ч�ʺ���ҵЧ�棬�γɾ���ȫ��������Ʒ�Ʋ�Ʒ���������δ���������ҵ��Ҫ����ͻ��LNG�����ա������ȹؼ��豸���ף��γɼ��������ߡ������š��ɿ���ǿ���۸�͡��ۺ����õ����ײ�Ʒ��

����4�������촬��ҵ��������������ס�˲�

����������ҵ��һ���Ӵ�����ϵͳ���̣��ܹ�ͨ�����������������ص��ڶ��ҵ����ǿ�ҵĴ������ã��Թ��õĹ���������Զ����ֱ���ṩ��Ʒ�Ĺ��ס����ڵ�ǰ�г��������ԡ��ù��ɱ��ձ��������촬Ч��Ч�����Զ�ʱ���������Ĵ��£��ҹ��촬ҵ����“����ˮƽ����-����ˮƽ��Խϵ�-�й���-��߹���ˮƽ-�Ͷ����ɱ�����-����ռ䱻ѹ��”�Ķ��Ѿ��أ�����������ҵ�����������Խ���Ͷ��������������˲Ų�������̸��չ��������Ϊ�����б�Ҫ�Դ�����ҵ�ṩһ����֧�֣�һ�������֧������������ҵ�������ҵ����˲š�����רҵ�����˲ź������˲ţ���һ�����ȡ�˲Ž������������ȶ��ַ�ʽ�����촬��ҵ��������ס������Ͷ���������������Ӧ���벹����Χ��