����2020�꣺������ٻ��� �˼۳���V�ͷ���

�����������ٸ���

����2020���һ���ȣ�������Ӱ�죬�й���ҵ���������ӳ٣�����ҵͶ�ʡ��г����ѵȾ����ֲ�ͬ�̶ȵ��»���������ó���������������½�����2020��ڶ����ȣ���һϵ�д̼����ߵķ����£���ҵ��������������������ƵĹ��������ֱ���ʽ������2020��5�·ݿ�ʼ���������پ���������ͬ�ڡ�

����2020���°��꣬������ѭ��Ϊ����˫ѭ��ս�ԵĴٽ��£��г����ѡ�����Ͷ�ʵ�������ٻ�����������ȫ������������ӵ�Ӱ���£��й���ó����õ�������������һ����������������ԭ����������ó��װ���������ٸ��ա�����

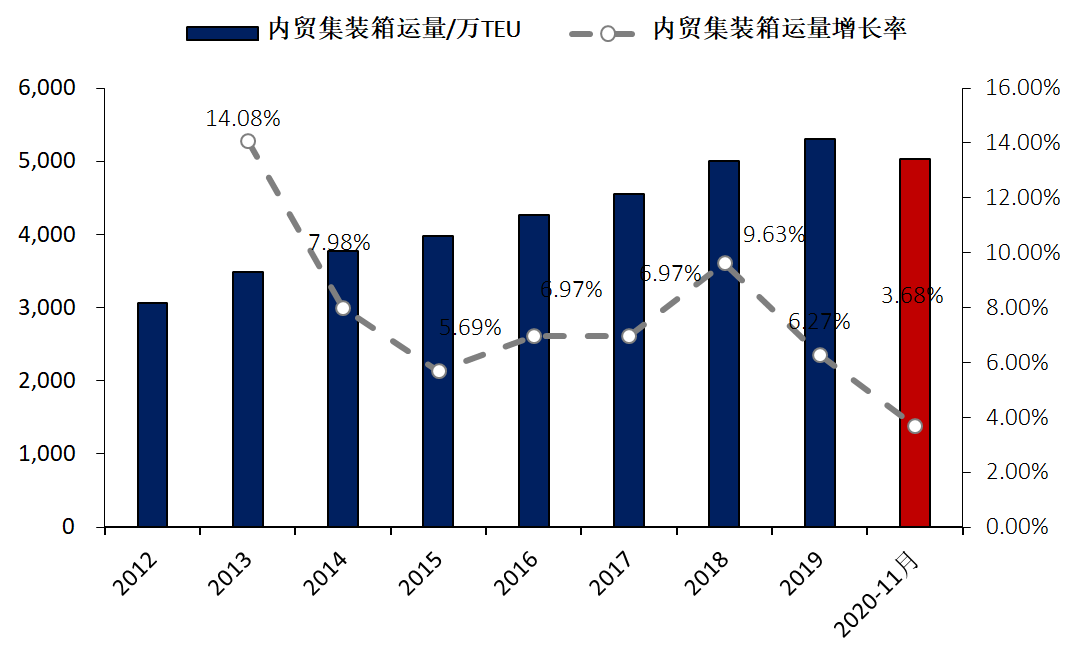

����2012-2020��11����ó��װ�������������仯

����2020��1-11�£��й����ڼ�װ��������Ϊ10121.51��TEU��ͬ������3.53%��������ó��װ�������Ϊ5023.57��TEU��ͬ������3.68%��Ϊ��10��������١�2020���ϰ��꣬��ó��װ���������Ϊ2476.29��TEU��ͬ���»�1.36%���ǽ�10�������״θ�������

����2020���°��꣬��ó��װ��������ﵽ2559.37��TEU��ͬ������9.63%��2020��7-10�£������������پ�����9%�����ٴﵽ2014�����������ˮƽ����ó��װ���������ٷ�����

����ֵ�ù�ע���ǣ������ڼ䣬������½��������·������и�ǿ�ı����Լ�ʱЧ�ԣ����Ϻ����˷ѱ����Լ�“һ������”������ͻ����ʹ�û���������ѡ����·���伯װ�䣬��ˮ����������������2020��1-11�£�ȫ����ˮ���������ﵽ628.1��TEU��ͬ������30.8%����2017�꼸��������

�����������ٴ���Ż�

����������ó�����Ĵִ�������������ǰ���꼯�н�������2020��������Ӱ�죬��ó����������Ӫ״�����ѣ����г����ű��ֽ���̬�ȣ���ˣ�2020����ó�г�����Ͷ�����ȴ���Ż�������������С������������

����2012-2020������غ�����700TEU���ϼ�װ�䴬����

�������ݽ�ͨ���䲿��ͳ�ƣ�2020���ϰ��꣬�����غ�����700TEU���ϼ�װ�䴬��������306�ҡ�79.19��TEU����2019�����С������2.7%�����ݿ�����ɭ��Alphaliner��ͳ�ƣ�Ԥ��ȫ��700TEU���ϼ�װ�䴬����ԼΪ79.7��TEU��ȫ����������Լ3.36%���ǽ�5������������١�

�������⣬�ݲ���ȫͳ�ƣ�2020���ϰ��꣬��ó��װ�䴬�IJ����ԼΪ6�ҡ�0.93��TEU��������ͬ�ڵ�2����ͬʱ���غ�ʡ�����伯װ�䴬ƽ������Ϊ9.3�꣬��2019������½�0.05�ꡣ

���������������棬�ݿ�����ɭͳ�ƣ�2020���غ�����700TEU���ϼ�װ�䴬������ԼΪ2�ҡ�4470TEU���������7�ҡ�12340TEU����½�63.78%����Ҫ�����������ó�����г���ɾ����������ʱ��г�Ӱ�죬��ó������ҵ����Ͷ����Խ�����

�����˼۳���V������

����2020���ϰ��꣬������Ӱ�죬��ҵ���������ӳ٣������г��������أ���ó����������ֽ�10�������״��»�����Ȼ��������г������£�������������������������С�����ǣ�����ì����������֮����ѹ�۾�������һ���������г��˼ۡ�

����������2020��������ȣ�������õ���Ч���ƺ������������µĹ�����������������������ٷ�������֮�����г�ȱ��������ó������Ӧ����ó�г��˼۳�������������

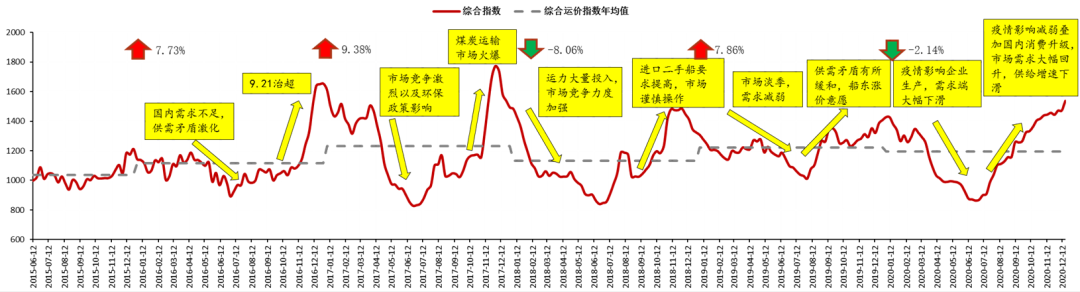

����2015-2020�귺����ó��װ���ۺ��˼�ָ��

�������ݷ�����ó��װ���˼�ָ����PDCI����2020����ڼ�װ���ۺ��˼�ָ����ֵΪ1182.39�㣬�������½�2.14%����Ȼ2020���ϰ���ָ��������40%�����°����Ƿ��ִﵽ77%����2020��10�·ݿ�ʼ����һֱ��������ͬ��ˮƽ���˼�ǿ�Ʒ������������V�����ơ�

������ϸ��ָ��������2020�궫���������������ͻ����˼�ָ����ֵ���ֱ�Ϊ1131.35�㡢1078.14�㡢1455.90���1260.04�㡣�������������˼�ָ���ֱ��»�5.06%��2.84%�⣬�����������˼�ָ�������ֲ�ͬ�̶ȵ����ǡ�

������ҵӯ�������������

�����й����˾���ָ������������ʾ��2020���й�������ҵ�����ȳ����Ƚ����������ơ��Ӹ��Ӫָ�������������˼۱��ǣ���ҵӯ���������������ͬʱ����ҵ�����ʽ��ԣ�������Ѷȼ������ͣ����ծ�������٣���ҵ����Ͷ����Ը����������Ͷ�������Ҳ����������ӣ���ҵ������������ǿ��

����2020���ϰ��꣬���¹ڷ�������Ӱ�죬���ֶ���ͣ�����ۿ���ҵ��������Ч���»���������ó�������徭ӪЧ���½���

�����Ϻ����ʺ����о����Ļ���AIS�����ݣ��Է��Ǻ��ˡ���ͨ���йȺ��ˡ��ŷ纣�ˡ��ϵº��ˡ������˵���Ҫ��ó������ҵ�Ĵ�����ӪЧ�ʽ��з����������ʾ��2020��1-10�£����¹��ڼ�װ������Ĵ�����ƽ�������ٶ�Ϊ9.97��/ʱ��ƽ�������ʡ�ƽ��Ӫ���ʡ�ƽ��ֱ���ʷֱ�Ϊ56.25%��95.09%��61.91%����ҵ���徭ӪЧ�������»���

����2021�꣺������������ ����ì�ܻ���

����������������

����2021�꣬�Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֣����ٽ��������������������������������ӡ�

�������ϻ���Ͷ�ʳ����������������������ֲġ����ġ�ú̿��PVC��ˮ���һ����ó���ڻ�Դ�ȶ�������ú̿����ʯ����ɢ��������Oװ�����䣬�����µ������㡣ͬʱ�������ƽ����������ߣ���������ó�ͺ������˻������γɳ���֧�š�����

����2021���й���ó�����г���������Ԥ��

�������������ڹ��ڲ��ֵ������鸴�������ų�2021���ϰ���������ӵĿ����ԣ���Ӱ���������������ҵ�����⣬����½����ͨ������·�߽��裬�������ں�ˮ·���������ս��

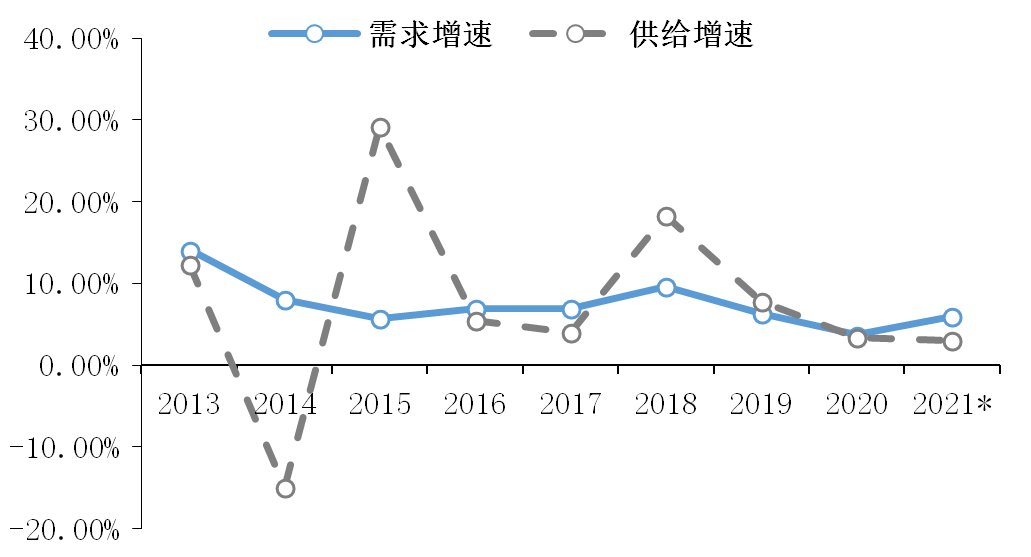

�����ۺϹ��ʻ��һ�����֯(IMF)���й����Ժ�Ȼ�����Ԥ�⣬Ԥ��2021���й��������ٽ��ﵽ7.8%��8.2%����ȫ�ᆳ��������˾������У�������ߵĹ��ҡ�2021����ó��װ��������Ԥ�ƽ�����7%��9%��

�����������ٴ���»�

��������������г������IJ�ȷ�����أ�����ó������ҵ����ƫ���Ƚ���Ӫ���´�����������»��������������г�������������Ŀ����Բ���

����Ԥ��2021�꣬��ó������ҵ�Լ�װ��������Ͷ�����ȣ�������������Ե�λ���������ٽ�2020�������»������ݿ�����ɭ��Alphaliner�Ȼ����IJ���ȫͳ�ƣ�Ԥ��2021�꣬�й���ó�����г�����1.79��TEU��������Ͷ�룬���ٴ���»����ڲ������г������������ʶ��ִ�������£�Ԥ��2021����ó��װ�䴬����������2%��4%��

�����˼�������

��������Ԥ�⣬2021����ó�����г���������7%��9%��������������2%��4%���г�����ì���������ͣ��˼۽������ǡ�����

����2015-2021���й���ó�����г��˼�����

�����й����˾���������ʾ��75%���ϵļ�����ҵ��Ϊ��2021�꼯���г����ƽ�ƽ����ã�����40%���ϵ���ҵ��Ϊ���г��˼۽�����5%��20%��

�������黹��ʾ��2021���һ���ȣ�������ҵ�ľ���ָ��Ԥ��Ϊ138.59�㣬����ָ��Ԥ��Ϊ166.44�㣬��Ȼά���ھ��������ϡ��ڲ��������߱仯�Լ�ͻ�����ص�����£�Ԥ��2021����ó�����г������˼�ˮƽ����2020�����л�����