�����ϰ���ع�

�����ϰ��꣬�¹ڷ�������ı������϶Ը������Ʒ�IJ������һ��Ӱ�졣�й�ʯ�ͺͻ�ѧ��ҵ���ϻ�ı�����Ϊ�����δ��ͻ�����ҵ���������������������������衣����ȫ����ͷ��˹����㣬Ŀǰ�й�������ҵ�����ܶ�ռȫ���ܶ��40%����2030�꽫��49%��δ�����绯����ҵ�İ�ڽ�ɽ���й���

�������˴�����ƽ̨——“�ͻ�52Hz”ͨ������óҺ��Ʒ���ҿ��������ҿ����ض֡��ڸ�ʱ�䡢������̵�ָ�갴��һ��Ȩ�ؼ��㲢����ָ������2018��1��Ϊ���㣨1000�㣩�����¼����γɲ�����“��óҺ��Ʒ���˾�����ָ��”��2�£���ָ������1000�㣬����һ������µ�——���������ԭ�����ơ�3����������ָ������������5�·ݱ�1071�㣬��2019���ֵ��ƽ��

����Һ��Ʒ

����ˮ�˳�������

����ɢװҺ��Ʒ����ˮ�������Ա����������ۺ��г���Ϣ��2019�꣬�غ�ɢװҺ��Ʒˮ����Լ3200��֣�ͬ������Լ19.4%��ǰʮ��װж�ۿڸ�ֱ����ȶ�����������ݸ�����ݡ������塢�������Ϻ�����������������������֣���

��������������

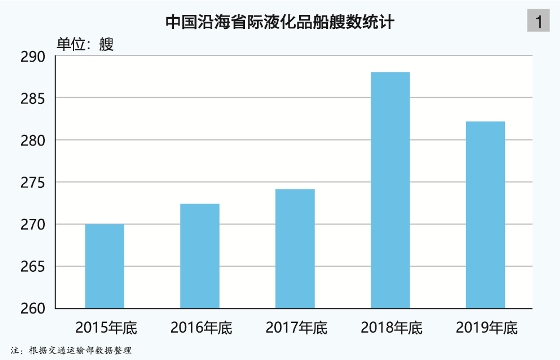

�����ڽ�ͨ���䲿��۵����£���óҺ��Ʒ��������ģ�õ���Ч���ơ���ͨ���䲿������ʾ������2019��ף��غ�ʡ��Һ��Ʒ��������Ʒ����ѧƷ���ô�����ͬ��281�ҡ�112.57��DWT��ͬ�ȷֱ��½�2.13%��0.29%����ͼ1��2����ƽ������10.21�꣬�����Ͼɴ�������12�����ϣ����ؼ촬������26�����ϣ��ֱ�Ϊ134�ҡ�2�ң�ռ��������47.52%��0.71%��

������Ӫ����ƽ��

�����������غ�ɢװҺ��Ʒ��������Ӫ�������ƽ�ȣ���Ҫ�����ڴ�����ҵ�ۿ���ҵЧ�ʵ�ָ�ꡣ

��������“�ͻ�52Hz”����ȫͳ�ƣ���óҺ��Ʒ���ҿ���������λ��3�·�ͬ�������½��⣬���岻ͬ�̶�����������5�·ݹҿ������ﵽ1793�Ρ�760��DWT����ʾ����óҺ��Ʒ���г�������Ӱ�����ޡ�

����5�£���óҺ��Ʒ�����ο���ƽ���ڸ�ʱ��Ϊ33.4Сʱ����2019��ƽ��ˮƽ�½�8%��2020���������·ݸۿ���ҵЧ��ͬ��������ߡ�

����Һ����Ȼ��

��������������

�����ϰ��꣬��������Ӱ�죬������Դ�ṹ���������£��й���Ȼ��������С��������ǰ4�£��й�������Ȼ��637�������ף�ͬ������9.5%�����ٽ�2019��ͬ���»�0.1���ٷֵ㣻������Ȼ��446�������ף�����2.1%�������»�11.7���ٷֵ㣻����������Ϊ1045�������ף�����3.5%�������»�7.9���ٷֵ㣨��ͼ3����

�������������»�

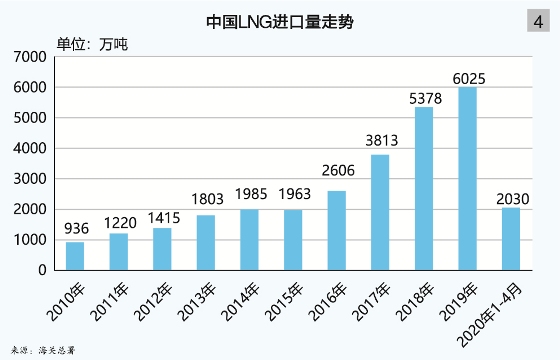

�������й�������ǿ��Դ�ṹ�Ե����ı����£���������Ӱ�죬Һ����Ȼ����LNG���������Գ����ơ���������������ʾ��ǰ4�£��й�LNG������ԼΪ2030��֣�ͬ������4.4%������ͬ���»�19.3%����ͼ4�����ӽ�������ǰ�����ʡ���������㶫ʡ����LNG����20.2%��ռȫ������������19.5%���ݶ��2019��ͬ������2.6���ٷֵ㣻���������23.8%��ռ��19.1%���ݶ�����3���ٷֵ㣻����ʡ����15.5%��ռ��12.8%���ݶ�����1.2���ٷֵ㣻ɽ��ʡ����8.1%��ռ��10.2%���ݶ�����0.4���ٷֵ㣻�㽭ʡ�½�23.4%��ռ��8.4%���ݶ����3���ٷֵ㡣

�����������ٷŻ�

����ȫ��LNG������ģ��������������6�³���ȫ��LNG��Ϊ603�ҡ�4880��DWT��ͬ������31�ҡ�273��DWT��ͬ������5.9%�����ٽ�2019��ͬ�ڼ���2.7���ٷֵ㡣�ֳֶ�������2019��ͬ�ڵ�140�ҽ���138�ң��ϼ����ض���2019��ͬ�ڵ�1134.8��ֽ���1020.3��֡��ϰ��꣬LNG������ͬ�����Լ��١�

����������Դ����

����ǰ4�£��й�LNG������Դ�ع�23�����ң�ǰ�����Դ�طֱ�Ϊ�Ĵ����ǡ����������������ǡ�ӡ��Ͷ���˹���ϼ�ռ�й������ܷݶ������85%��ǰ4�£��й��ӰĴ����ǽ���LNGͬ������8.3%���ӿ������½�15.5%�������������½�6.9%����ӡ������20.5%���Ӷ���˹����312.9%����ͼ5����

�������˾�������

����ǰ4�£��й�����������LNG������һ�����ͣ����Ӻ��̽Ͻ��Ķ���˹��ӡ��Ƚ��ڴ����������������й�����LNG����ƽ�����롣

�����۸����ߵ�

�����ϰ��꣬�ڴ��ڼ����Լ�������ۺ�Ӱ��֮�£��й�LNG�����۸����ߵͣ���ͼ6����

��������������

�����ϰ��꣬��14.5���������ִ���LNG��Ϊ�����������2019��12�µ�64250��Ԫ����2020��5�µ�2.18����Ԫ��λ����������̽���ܡ�����������2020��LNG��ƽ�������ͬ���µ�7.7%���������������λ�����ڻ�ů�����Խ�С������1��ͼ7����

�����°���չ��

����Һ��Ʒ

����������������

��������һ������ʯ������Ͷ�����й�ɢװҺ��Ʒ���ܼ�ˮ��������������ʯ�ͺͻ�ѧ��ҵ�滮Ժ�ı���Ԥ�ƣ���2025����Ҫ��Ʒ�����Ϊ������9.3�ڶ֡���ϩ5000��֡��ϳɰ�6600��֡���2000��֡�PVC 2700��֡�ú��ϩ��950��1050��֡�ú���Ҷ���1000��֡������²���Լ4500��֣�����2����

����ˮ����������

�����ۺϸ�����Ϣ��2020—2022���غ�ʡ��Һ��Ʒ�����������������Ϊ10%����2022��Լ4260��֡�

�����Զ��ױ����ڵ���ͨҺ��Ʒ��ˮ������һ��������Ԥ��5000DWT���ϼ�Ϳ��Һ��Ʒ���������棬3000DWT�������Һ��Ʒ���������ޣ�����������������Ȼ������ص���һ�廯��ƽ��������衣

�����°��꣬����װ�ý����ٷ��������д��������ı���ϩ���Ҷ���ˮ������������Ϊ�г��������㡣

����Һ����Ȼ��

�������ڱ�������

����2020�꣬�й�LNG���˽���������ͻ��6000��֣������ٽ��»����°��꣬��������δ�õ����ƣ���Ӧ�˲��������Ǵ�����¼������������롣

�������������»�

����������ɭ������ʾ��ǰ5�£�ȫ��LNG������������Ϊ3�ң�ͬ�ȼ���24�ң��ɼ�LNG�������г����������ش����ۺ�Ŀǰ�ֳּ����촬������2020��LNG������������200��֡�

�����˼���������

�������°��겻����Ч�������飬ó���������ڸ��������ܡ���Ӧ�ˣ���Ե���λ��а�����LNGó������������˹�����ַ�����������ƴ��ڽϴ����������ˣ��й��°���������Դ�������ȶ����٣���ȫ��Χ���ܳ��ָ�������Ԥ���°���LNGó�����ͺ����������ܵ�ѹ�ƣ��˼۳����������У�ȫ��ƽ�����ˮƽ������2019�ꡣ

������ִ�� ���Ϻ����˽�������Ϣ�� ��� �ź��ף�