一、国内二手船市场

9月份,国内沿海干散货市场上旬迎来工业旺季持续向好,下旬受气温骤降及“十一”假期临近影响,运输需求减弱。全球燃料需求的反弹正受到第二波新冠疫情的威胁以及国际布伦特原油持续下跌的影响,沿海油轮市场受影响观望氛围依旧较浓。国内二手船市场成交量持续萎缩,环比大幅下跌19.59%。

8-9月份国内二手船成交量

9月份,上海航运交易所发布的上海船舶价格指数(SPI)依旧保持高位1000点以上,平均值为1005.08点,环比下跌0.29%。

8-9月份国内船舶价格指数月平均值

从中国船舶交易信息平台统计:国内二手船市场共计成交353艘。其中,干散(杂)货船316艘,油轮10艘,集装箱船3艘,客轮1艘,工程/工作船2艘,驳船2艘,拖轮2艘,其他船型16艘。各船舶交易服务机构成交金额按月度统计,本月位列前三位的分别是:(1)广西贵港珠江船舶交易有限公司42524万元人民币;(2)芜湖市长江船舶交易市场19018万元人民币;(3)盐城市中川船舶交易服务有限公司3455万元人民币。成交艘数本月位列前三位的分别是:(1)广西贵港珠江船舶交易有限公司126艘;(2)芜湖市长江船舶交易市场92艘;(3)盐城市中川船舶交易服务有限公司40艘。

9月份,沿海干散货运输市场中上旬迎来工业旺季,运输需求持续向好,沿海散货运输市场运价波动上涨。后期受气温骤降和“十一”假期将近的影响,电煤需求量回落,煤炭运价下跌。粮食运输市场成交较为活跃,玉米供应价格仍高居不下,华北新粮上市,阶段性供应将放大。

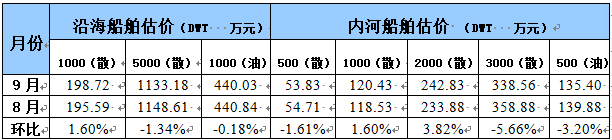

8-9月份国内典型船舶月平均估价

备注:上述船舶为5年船龄、船况良好、规范船厂建造、证书有效,正常营运船舶月平均价格。

9月份,二手船价有涨有跌,二手船市场成交减缓。其中,内河散货船共计成交316艘,71.76万DWT,成交金额9.16亿元人民币,平均船龄8.39年;本月成交的油轮内河10艘,平均成交船龄9.77年。

8-9月份国内散货船和油轮成交量

进入9月份,国际油价再陷低迷,国际布伦特原油迎来一波持续下跌。新冠疫情仍冲击燃料需求,原油和油品库存依旧处高位,且全球复苏速度的不确定性令前景笼罩阴云,油价上周整体涨幅依然受限。欧洲疫情的复苏可能会比预测期望的更早抑制原油需求:随着美国夏季旅游旺季的过去,市场已经为短时间内的供应过剩做好了准备。

二、国内新造船市场

9月份,国内三大常规船型中,散货船和集装箱船新船订单价格基本维稳。油船造价小幅度滑落,整体下滑平均下跌1.5%。据统计,VLCC油轮、苏伊士型油轮、阿芙拉型油轮、成品油轮、海岬型散货船、巴拿马型散货船、大灵便型散货船、灵便型散货船、8.2万M3型LPG船、16万M3型LNG船、22000TEU型集装箱船、2750TEU型集装箱船,本月平均订造价格分别为7343万美元、4781万美元、4016万美元、2890万美元、3953万美元、2168万美元、2040万美元、1755万美元、6035万美元、1581万美元、9180万美元、2550万美元。我国船企造船完工量、新接订单和手持订单以及载重吨继续保持国际领先。

9月份,国内各船厂新接订单量大幅下滑。据统计,本月,国内船厂新增订单量共计20艘(环比减少11艘),分船型统计,散货船6艘(41.30万DWT)、滚装船2艘(0.6万米车道)、化学品船3艘(2.30万DWT)、LPG运输船2艘(10.35万CBM)、集装箱船4艘(0.76万TEU)、钻采船1艘(3.3万DWT)、打桩船1艘(140米)、起重船1艘(0.22万DWT)。

三、国内拆船市场

9月份,螺纹钢的表观需求量和库存降幅均超越预期,旺季预期并未得到体现,螺纹钢价格面临极大考验。考虑到今年国庆与中秋假期合并,此前市场普遍预期节后螺纹钢库存累积量可能达到70万至80万吨,而数据却显示螺纹钢总库存累积66.43万吨。现货螺纹钢月平均价格3731.00元/吨,环比下跌0.53%。

国内废钢市场持续下行。月中,沙钢及日照钢铁下调废钢价格,商家低价出货意愿不强,加上中下旬受国庆假期临近影响,导致废钢现货市场持续走弱,贸易商恐跌心态渐浓。现阶段钢厂内库存水平多维持正常,钢厂为压缩成本,有趁机打压废钢价格的现象。国内废钢市场维持弱势。

8-9月份国内螺纹钢、造船板和重废月平均价格

上海航运交易所交易部:翟悦