����2016�����ȫ���촬ҵ���Զ����Ѱ���һ�꣬Ȼ����������ҵ�Ѿ����ܵ���۵��صijɹ��������ֳɹ����dz����Եġ�

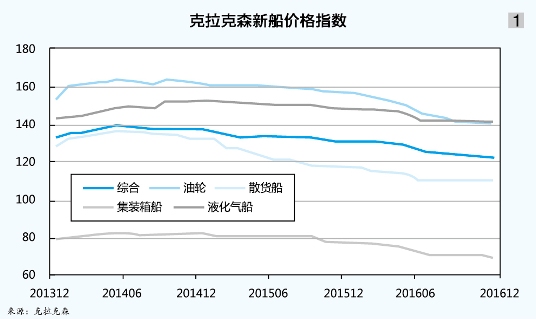

����ȥ����ף�������ɭ�´��۸�ָ������123 �㣨��ͼ1��������ָ����������2008��ȫ������Σ��������126�����ʷ��λ������ȥ��ȫ���´��ɽ�����Ҳ��ʵ���Ʋҵ�����ȫ��ɽ�������539�ҡ�2741.8��DWT���ɽ����ض�ͬ�ȴ���»�75.7%�����½�20���������ֵ��ȥ�꣬�к��������촬���½Ӷ����ֱ�Ϊ1617��DWT��584��DWT��410��DWT��ͬ�ȷֱ��½�51%��89%��83%���ֳֶ������ֱ�Ϊ9594.7��DWT��5028��DWT��5919.2��DWT�����⣬����ȥ����ף�ȫ���ֳֶ�����ͬ���½�26.3%�������ֳֶ�����һ�����������������촬��ҵ����Σ�����ձ��촬ҵ�Ѿ��Ƚ�����ռ�����硰�϶�����λ�á�

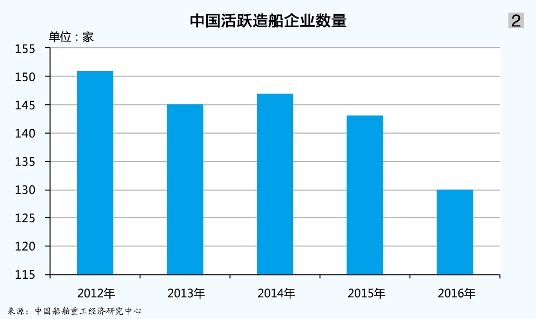

�����������ƺ�ȫ���촬ҵ���������ġ�����������Ȼ�����硶���˽�������2017���15�ڡ��촬�г������ٶȻ�Ԥ�ڡ�һ����ָ���ģ�������ɭ3�·��µ������˰����������ڵ�ȫ���촬�г���չ�����ݡ����������µ�Ϊ��������µ����������������ɡ�Ҳ����˵�����۾����ڵ�λ������£��촬ҵ��ҪѰ�ҡ��ֹ�Ԥ�ڡ�֮��Ŀɿ�·�������ա����ǿ��Կ�������ȥ���й������г�����˵�������ذѡ�ȥ���ܡ�������������䵽��ʵ�����й������ع������о�����������ʾ������ȥ����ף��й���Ծ�촬��ҵ����Ϊ130�ң���ͼ2������2012���151���½�14%����϶Ը��촬��ҵ�ֳֶ��������г���չ����������Ծ�촬��ҵ����������һ�����͡��Խ���̩�����ұȽϡ���Ծ�����촬��ҵΪ�������ģ�ͽӵ��������ϴ�ȥ�꽻���Ĵ����ֱ�Ϊ20���Һ�8�ң�����ͳ�ƣ��������Ծ���½�����Ϊȥ���һ�룬��ô�漰������������������Ҳ����70�����ҡ�

�������ϱ���������������

�����й��촬ҵ�����꾭���ش��֣����Ҳ���Ѵ����������ҵ��ҵ���п���������1����

�����й��ع���601989.SH��2016��ʵ��Ӫҵ����520.64��Ԫ���ϰ������240.94��Ԫ����ͬ���½�12.95%��ʵ�ֹ�����ĸ��˾�����ߵľ�����6.98��Ԫ�����ɹ�ʵ�����Ť��Ϊӯ����ϵ��ȥ���ϰ���Ӫ��ͬ���½�12.05%����ĸ������7.41��Ԫ����������Կ����й��ع���Ӫ�������½�������£�һֱά���Žϸߵ���Ӫë���ʡ�������ë���ʽϸߵľ�����ƷռӪҵ����ı���Ҳ�������ӣ����DZ�֤����Ӫë���ʵ��ȶ���ȥ������������ף����л�����ȫ����ҵ���帴�ճ��ֹ�̬�ȡ������ĺ���ɢ���˼�ָ��ȷҲ�ڴ��ں�ӭ�����ٷ��������Ծ��棬���Ϻ����ڼ�װ���˼�ָ��������3�µ״���9.4%��830.02�㡪����ͬ��εĺ���ָ�������ƺ���֧���ź���ҵ��2017������帴�ա�Ȼ�������������˼۵����ϵ������ҵ�ʹ�������ҵ�ķ��پ���ǿ��أ��������������ɹ�ʣ�ĵ��£�����Ҫ���ǵĻ�������ǿ����

�����й�������600150.SH���������Ͽ�����2016�갾�������ɬ��һ�����ӡ�ȥ�꣬�й�����ʵ��Ӫҵ����214.57��Ԫ��ͬ�ȴ��22.72%������������ӭ��������������ĸ��˾�����ߵľ�����Ϊ-26.07��Ԫ��ͬ�ȡ�����ʽ���½�4314.78%����Ҫע����ǣ�2016���й���������ҵ��Ӫҵ����Ϊ-16.65��Ԫ���ⲿ��Ӫ�չ鸺��Ҫԭ��Ϊ��2������ʽ�꾮ƽ̨��4��PSV�ĺ�ͬ��ֹ�����ʽ���ǰ���ȷ�ϵ�����19.71��Ԫ���ɱ�19.64��Ԫ�ڱ���ȳ�أ���һ���棬���ں����п�Ƿ�ѣ����³ɽ����������ܽ�����ƽ̨���������⣬��Ҳ�����Ŀǰ�ֳ��꾮ƽ̨��ԭ��ͬ�۽������Ѷ����ӣ��Ӷ�Ӱ�����꾮ƽ̨�ĺ�ͬԤ�������롣�ϴ�ϵ�����ں����г��Ͽ���˵�ǵ���һЩ��ͷ��Ȼ��Ŀǰ��������ƺ����������Ҫ˵���ǣ��й�����ȥ����Ӫҵ��ë����Ϊ17.83%,ͬ������9.46%���ڱ�1�����е�����������ҵ������ߵġ�

����ͬ���ϴ�ϵ���д�����600685.SH��ȥ��ʵ��Ӫҵ����233.50��Ԫ��ͬ���½�8.50%�����������й�˾�ɶ��ľ�����Ϊ0.71��Ԫ��ͬ���½�27.56%���ڡ�ͬ��˫�����ı������ڽӵ��ܶ��220��Ԫ��ͬ�Ȼ�����ƽ����Ϊ��ҵ�����ڷ�չ�ṩ�˻�����֤��

������Ӧ�ˣ���������

�����ڴ�������ҵ��Ӧ�ˣ�ѡȡ�д��Ƽ���600072.SH��������ê����601890.SH�����з���������2����

�����ɸֹ������ɱ�������д��Ƽ���Ҫҵ��ʵ�����Ѿ������ش�仯��ԭ�еĴ�������ҵ����е�豸ҵ��ʹ��ֽṹҵ�����Ź�˾�������˵������ʲ��Ĵ��ý������������ʶ���Ϊ��������ҵ��Ӧ�������۵��������������ת�͵Ĺ��̡�Ŀǰ�д���Ժ�ѳ�Ϊ�д��Ƽ�ȫ���ӹ�˾������ҵ����������ѯ�������ܳа���ҵ�����ܷ������ҵ�����������豸��������ˮ���ͽ����ȡ��д��Ƽ�ȥ��ʵ��Ӫҵ����53.04��Ԫ��ͬ����1.44%�����������й�˾�ɶ��ľ�����Ϊ-0.43��Ԫ��ͬ�ȴ�143.49%������Ҫ��������¼��㣺��һ��2015������ӹ�˾�ǽ�ʵҵ��ȷ��Ͷ�����棬��ȥ���Ͷ������ͬ�ȴ�����٣��ڶ�����ԭ���˵������ʲ����ù����У�����Ա�����ô��˸������ӣ������������عɹ�˾���е��Գ��ֿ��������ͨ���д��Ƽ�����֤�������Ը��ܵ�������ҵת�͵��ٶȺ����ȶ������Ե������������������п������أ���ת�ʹ����ĺ�����Զ�ǵ����ܹ�����ij̶ȡ�

����ȫ�����ê��������ҵ����ê������һ����ȥ��������ͬ��˫��������ҵ��ȫ��ʵ��Ӫҵ����10.22��Ԫ��ͬ�ȴ�31.83%�����������й�˾�ɶ��ľ�����Ϊ0.54��Ԫ��ͬ���½�69.56%��2015�������ê���յ��������йɷ�����˾���ƽ�Ϣ2.85��Ԫ�������ǰ�������������Ļ�����8357.48��Ԫ����2016����������룬���¾���ͬ�ȴ���½���

����������5��������ҵ���걨�����п��������Ŀǰ�й�����ҵ�����������Ե����֣�Ȼ�����������Ѹġ���ת������Ϊ��ҵע���»�����������Ƕ�����˵�����Dz��������硰���ϱ������ϲ����Ļ���֮�����עһЩ��ҵ�Ľṹ�Ե����������Ƶ��ֶλ��äĿ�ء����ϼ��ҵĺϲ����ø�ʵ����Ч��