����2013���г��ع�

���������г�

�����������ó��ת�������������ٻ���

����2013�꣬ȫ��ά�����������ݹ��ʻ��һ�����֯��IMF��10�·ݷ����ġ�ȫ��չ����Ԥ�ƣ�2013��ȫ��������Ϊ2.9%��ͬ���½�0.3���ٷֵ㡣������Ҿ���������Ϊ1.2%�������г�����չ�й��Ҿ���������Ϊ4.5%���������ó�����������ٻ������ֱ�Ϊ1.5%��1.7%����չ�й���ó���������Ա��ֿ��������������ٳ��ֻ��䡣

������ó�����ټӿ�Ĵ����£���װ�����������������������ӿ죬������ɭ12�·�Ԥ�⣬ȫ��ȫ��װ����������ԼΪ5.0%��ͬ�ȼӿ�1.8���ٷֵ㡣

�����������ͻ����̼ӿ죬��������ͬ���½�

�����ݿ�����ɭͳ�ƣ�����12��1�գ�ȫ��װ�䴬��������ģ��1711.3��TEU�����������5.4%������ҵ�����Ӿ缰��ģ���õ�Ӱ�죬8000TEU�����ʹ����ٽ�����ǰ11�£�����8000TEU��������55.6��TEU�����������18.4%��

������������������ٴ��¸ߣ������������ͻ���������ɭ12�·ݷ�����������ʾ��2013�꼯װ�䴬��Ԥ�Ʋ���ģ��42.43��TEU��ͬ������27.6%������������ģͬ���½����г������º��գ����ֹ�˾�������������ý�Ϊ�������Զ������������������������5��10�£���������ռ��������ģ����3%���£�ͬ���½���11��ĩ��12�³�������������ģռ���������ػ�����3.9%���ң�ͬ���½�1.1���ٷֵ㡣

������г�����ƽ�ȣ�С��֧�ߴ��������

�������������������ƽ�ȣ��������ͱ��ַֻ������ʹ������Ͻ�������3500TEU��4400TEU�Ȱ��������ͼ۸��ٶȳ�ѹ����ƽ�����ˮƽ�ֱ�Ϊ8805��Ԫ/�ա�7023��Ԫ/�գ�ͬ�ȷֱ��½�2.2%��11.4%��Ȼ�����ܻ��������ڶ̳̺��ߵķ�չ����С���´����������ټ�ͬ�ബ��½����⣬2500TEU���¸��ʹ��������Ȼ���������1000TEU�ʹ���ƽ�����ԼΪ6300��Ԫ/�գ�ͬ������17.7%��Ϊ�Ƿ�����͡�

���������г�

����������ó�����������ۿ���������������

�����ݺ���ͳ��������ʾ��ǰ11�£��й���ó��������ֵԼΪ37704.9����Ԫ��ͬ������7.7%�����ټӿ�1.9���ٷֵ㡣���У�����20023.2����Ԫ��ͬ������8.3%������17681.7����Ԫ��ͬ������7.1%������ó��������С���������й��������ٷŻ��ı����£��ۿڼ�װ���������������������½���ǰ11�£�ȫ����ģ���ϸۿ���ɼ�װ��������1.7��TEU��ͬ������7.3%�����ٷŻ�1.0���ٷֵ㣬���й�ģ�����غ��ۿڼ�װ��������Ϊ1.5��TEU��ͬ������7.5%������ͬ�Ȼ�����ƽ��

������Ҫ�ۿ���ó��������������Ƿ�ѣ����Ϻ��ۡ����Ÿۡ����ݸ�������������������ۿھ��½�����ó���ڱ���Ҳ������֧�����������ٷŻ���ǰ8��ۿڵ���֧�߸ۿ�������Ϊ1131.8��TEU��ͬ������12.9%�����ٷŻ�11.7���ٷֵ㡣

������ó��װ�������г�ƽ��������ǰ11�£�ǰ8��ۿ���ó��װ��������Ϊ3129.7��TEU��ͬ������12.4%��ͬ�Ȼ�����ƽ�����л�������ۿ���ó�������������ԡ������ۡ�����ͬ�ȷֱ�����42.8%��21.4%��

�����˷�ˮƽ�������ȣ��˼۳���������

����2013�꣬�������ɺ��������������һ���̶ȵĸ��գ�Ȼ�������ij�����������������˴��������á��ڴ��Ͻ����ı����£�����ʧ���ŷ���������������������μ����ߣ�ȫ���˼�����������е�̬�ơ�12��27�գ��Ϻ����˽������������й����ڼ�װ���˼�ָ��Ϊ1084.44�㣬������µ�2.3%���Ϻ����ڼ�װ���˼�ָ��Ϊ1113.73�㣬������µ�3.0%��ȫ���й����ڼ�װ���˼�ָ��ƽ��ֵΪ1081.80�㣬ͬ���µ�7.6%���Ϻ����ڼ�װ���˼�ָ��ƽ��ֵΪ1077.97�㣬ͬ���µ�14.0%����ͼ1����

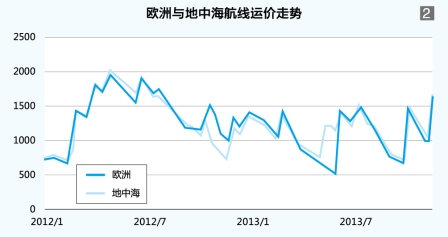

����ŷ���ߣ����������������У��г��˼�����������������ĽǶȿ�����ŷ�����������������ָ�����CTS����ͳ�ƣ�ǰ10�£���ŷ���к�������Ϊ760��TEU���ֱ��2012�ꡢ2011��ͬ������2.1%��1.6%��Ȼ���������Ĵ�����Ӷ��Ѿ����Ե��г��˼��ٶȲ����������Aphalinerͳ�ƣ�����12��1�գ�ŷ����������1�·�ͬ������3.3%��������Ҫ����10000��18500TEU�ʹ�����������22�ң�Լ35.5��TEU������70%���ϵ����䴬�������ϰ��꽻���������Ϻ���ŷ�������г��˼���3��15��������1423��Ԫ/TEU������14���½�����6��21�յ���514��Ԫ/TEU���ڼ������˼����Ǽƻ�����δ��������ֹ�˾��7�³�ִ�д��ģ�˼ۻָ��ƻ���6��ĩ�г��˼۴������174.1%���ػ�1400��Ԫ/TEU���ϡ��°��꣬���ֹ�˾���ɶ������Ĺܿ����ȣ�������������»����ܿ�����������������������������7��8���������صĵ�ȥ��ÿ���Ǽ۾����֡����Ǽ��������������г��˼�ˮƽ��600��1500��Ԫ/TEU�������������к����ߣ������������к��ͱ��Ǻ���ǰ10��������Ϊ190��TEU��ͬ������3.9%����������������ԼΪ9��TEU�����������ʹ�����ռԼ20%�����ڴ������ͻ���������ŷ�ߣ��г��˼۵���С��ŷ�ߡ�12��27�գ��Ϻ����˽������������Ϻ�������ŷ�ޡ����к��������г��˼ۣ����˼����˸��ӷѣ��ֱ�Ϊ1511��Ԫ/TEU��1570��Ԫ/TEU��������ֱ�����19.1%��35.6%����ƽ���г��˼۷ֱ�Ϊ1090��Ԫ/TEU��1159��Ԫ/TEU��ͬ�ȷֱ��µ�20.9%��14.5%����ͼ2����

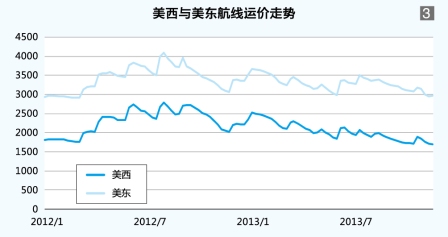

�����������ߣ���������������ӣ��˼�ˮƽС�������С��������������õ��º��գ�2013���������ߵ����䱣���ȶ���ǰ9�£�Զ������������������Ϊ1008��TEU��ͬ�ȳ�ƽ��Ȼ����������ŷ��������IJ��Ͻ�������̫�����ϵ���������Զ��Ԥ�ڡ���Alphalinerͳ��,����12��1�գ���̫�����������������7.3%����������23.9��TEU����������ñ�ȫ��������Ȼ�������ֹ�˾�Ի������ֹ�Ԥ��ʹ������Ͷ��ͬ�������Ŵ�������������������ÿ���Ǽ�ִ�������ѷ�����꣬һ���ȣ�����������ĩ���������ƴ�ʩ�����������������˼����ܱ�������������4�³����Ǽ۷������Ե�����������°���Ĵ�ͳ���������У��������������������г�����Ԥ�ڣ����Ϸ��������������ʹ��������˼����Ǽƻ��洵�������˼������ߵͣ��������߸���9�º�ά����2000��Ԫ/FEU�����������С�12��27�գ��Ϻ����˽������������Ϻ������������������������г��˼ۣ����˷Ѽ����˸��ӷѣ��ֱ�Ϊ1803��Ԫ/FEU��3107��Ԫ/FEU��������ֱ��µ�18.9%��7.5%����ƽ���˼۷ֱ�Ϊ2028��Ԫ/FEU��3285��Ԫ/FEU��ͬ�ȷֱ��µ�11.7%��4.2%����ͼ3����

�������º��ߣ��й�����������ó��ͬ�������µ�����װ����������ȫ�����ƽƽ���ڴ˱����£�������Ͷ�ŵĿ��Ƴ�Ϊ�����ú����˼۵���Ҫ���ء�ǰ4�£����ǰ��˼�Э����֯��Э���£��г�����������ԱȽ�ƽ�ȣ��г��˼�ͻ��1100��Ԫ/TEU������5�¿�ʼ�������ܿؿ�ʼ���ɣ����ģ���������룬�����г�����������6�·ݻ��ȴ������12%���г�����ì���ԣ�9�³������˼۵���400��Ԫ/TEU��9���У����Ե��г��˼���ʹ���ֹ�˾�������ٶȲ�ȡ����������ʩ������ʥ������������£��г�����ƽ��õ�һ���̶ȵĻָ���9�¡�10�¡�11����Ѯ�����˼ۻָ��ƻ�ִ��������ã�11���к��˼۸���������1000��Ԫ/TEU���ϡ�������ʥ�������������г��˼����ļ������ٶȳ��������½���2013�꣬���º���һ�������г��˼�����ȶ����ص㣬���ִ�������������40.3%��������������ŷ���ߡ�12��27�գ��Ϻ����˽������������Ϻ����������»������г��˼ۣ����˼����˸����ѣ�Ϊ722��Ԫ/TEU��������µ�18.8%����ƽ���г��˼�818��Ԫ/TEU��ͬ���µ�11.2%��

����2014���г�չ��

���������г�

�������ø��ս��̼ӿ죬���ɺ���ƽ������

����2014�꣬���羭�ø��ղ����������ּӿ����ƣ����ܸ����������������ߵȲ�ȷ��������Ӱ�죬�����ٶ���Ȼ���ޡ�IMF10�·ݷ����ġ����羭��չ����Ԥ�⣬2014��ȫ�ý�����3.6%���ֱ��2013��2012��߳�0.7���ٷֵ㡢0.4���ٷֵ㡣���У�������������2.6%�����ټӿ�1.0���ٷֵ㣻ŷԪ����������������������ĸ�����̬�ƣ����ֳ�1.0%���������ȣ��ձ�����������ȱ���ɳ����Ľṹ�Ըĸ���������ٻ���ķ��գ�Ԥ������1.2%�������»�0.8���ٷֵ㣻�����г��ͷ�չ�й��ҽ������ʱ��۸��������µIJ�ȷ����Ӱ�죬Ԥ������5.1%��IMF��Ԥ�ƣ�2014����ʻ���ó������5.0%���ֱ����2013�ꡢ2012������2.3���ٷֵ㡢2.5���ٷֵ㡣

�������羭�������ó�����ټӿ콫�ƶ�ȫ��װ������������������ͬ���������ơ��ۺϿ��ǹ��ʼ�װ�亣���������������羭�õĸ߶�����ԣ�ͨ����װ�亣��������Ϊ����GDP�����ʵ�1��2����ͬʱ���������ȷ�����Ҿ����������������������ó��Э�����������г��ʱ��ɱ�������������أ��Ϻ����˽�����Ԥ��2014��ȫ��װ�������������ٻ�5.5%���ң�����1����

�������ӹ�ģ�������������ʹ���Ѹ������

�����ݿ�����ɭͳ�ƵĶ��������2014���´�������Լ148.9��TEU������Щ����ȫ�����ڽ������������ȫ��װ�䴬����������1882.5��TEU��ͬ������8.6%����������1.8���ٷֵ㡣����8000TEU�������ʹ�������Ϊ109.6��TEU��ռ�½�������������73.6%���ô��������ܼƽ�����17.5%��

�������ǣ����Ž��������Ͼɴ������ɱ��½�����װ�䴬������������ڽϸ�ˮƽ����С�ʹ������������������½�����һ���棬���ڼ�װ�������г������������������ֹ�˾�Ƴ����������������ܼ�������������2013����ף�8000TEU�����ʹ�����ʵ�ʽ�����Ϊ91.2��TEU��������ƻ�������������11.4%��Ԥ��2014����ʹ���ʵ�������ٶȽ�����С�ڼƻ������������Ƴٽ����ı�������������������ɭԤ�⣬������Ǵ�����������Ƴٽ�����2014��ȫ������Ϊ18��20��TEU��ͬ������5.9%������8000TEU�����ʹ�����ԼΪ660��TEU�������Դ�17.3%������2����

��������������Ʋ��ģ��˼ۻ�����������

����2014�꣬���ܼ�װ�亣���������������������������ƣ������ǵ������Ӵ����������������������ܻ��������Ըı䡣һ���棬��������������Ϊ���ԵĴ��Ͷ�Ϊ8000TEU�����ʹ����Զ��������ɺ���Ӱ�첻�ݿ�����ɭͳ�ƣ�2014��̫ƽ���ߡ���ŷ���ߡ����������������ֱ�����5.1%��5.7%��3.2%����С��������ģ�����ٶȣ�������ŷ��̫ƽ�����������ٸ���ԶС���ʺ���8000TEU�����ʹ��������١���һ���棬�������г����Ҿ����������ռӾ�Ӱ�죬�θɡ��ϱ�������������������ͷ���ܼ������������ɺ����������������ġ����ЧӦ���������ϵ����ʧ�⡣ȫ��װ�������г�������������ʧ��ĸ��Ƴ̶����ޡ�

��������2014��ȫ��װ�������г���������˼ۻ�����֧�����Ȳ����ֹ�˾Ψ�н�һ����ǿ���˺������Ż��������㣬���ʶȷ���ʣ���������ܸ����г�������Ϊ�����������������

���������г�

�����������������չ��

������ͳ�ƣ�2013���^�㽻��ɽ����1946.1��Ԫ����ң��ۺ�316.9����Ԫ���������½�10.9%���۳����ʲ������أ���ͬ���½�3.0%���Է������ó�����Ƴ��ַֻ����������ɽ���������1.7%��ͬ������11.8%����ŷ�˳ɽ������½�8.3%��ͬ���½�2.4%���������г��ɽ������»����Խ�ש���ҳɽ������½�17.2%��ͬ���½�12.2%�����ж��ɽ������½�23.2%��ͬ���½�15.5%���Զ��˳ɽ������½�3.6%��ͬ���½�2.1%�����ڶ���ó�����IJ�ȷ���������ӣ��ɽ������������ж̵�Ϊ����3�������ڵĶ̵�ռ48.9%��3-6�����е�ռ34.9%��6�������ϳ�����ռ16.2%����ӳ�������г����IJ��㣬��δ����Ԥ�ڽ�����

��������������ó�����^����ƣ�2014���й�����ó�����ƱȽ��Ͼ�����������������ҵ����ת���������������н�ǿ�ľ������ƣ�2014�����ó�������ȶ�������ͷ��

����2013�꣬�й��ۿڼ�װ�����������ٻ��������ȶ���ǰ11�£���ģ���ϸۿڼ�װ��������ͬ������7.3������ȫ��7��������Ԥ�ƣ�2013�������������1.89��TEU���ۺϿ����й���ó������Ʒ�ṹ�������Լ��������˳��������ɿ����������Ԫ��ֵ����Ʒ�۸����ȶ���أ�Ԥ��2014���й��ۿڼ�װ������������2��TEU���ң�ͬ������6%���ҡ�

�����г����Ʒ�����չ��

����2014�꣬��װ�������г����ܵ����¼���������Ӱ�졣

�����г��ṹ��2013�꣬ȫ��������ģ�������Ұ��ֹ�˾��ʿ�����ˡ����к����ˡ�����ִ����Э�飬���ڶ��������ɺ��������P3���ˣ�������˵��������ύ�й���������ŷ�˵���ز��š���Ŀǰ�������ݶ���������ʿ�����ˡ����к����ˡ�����ִ����Ұ��ֹ�˾��Զ����ŷ�����ϵ�������ģ�ϼ�Լռ�����������ܹ�ģ��47%����Զ�������������ϵ�������ģ�ϼ�Ҳ��ռ�������ܹ�ģ��23%�������P3���ˣ�������ı���ŷ��̫ƽ�������е��г���֡�

����P3���˵���ɲ���������ó�ĺ������㲼�֡�������������ȷ������Ӱ�죬Ҳ���ܴӼ۸����ı��г������ߵľ�����Ϊ������P3������16000��18000TEU�ʹ�Ϊ�������ͣ����ģЧӦ����Ч�������˳�Ա������ɱ�����ˣ�P3���˳�Ա���߱��������ļ۸������������ż�װ�������г��������ͻ����Ƶ��������ԣ�Ϊ��߲�λ�����ʣ���P3���˴ٶ��£�δ������İ��ֹ�˾�����������ˣ�������ɸ��¡�����ĺ������ˡ�

������Ӫ������˰�����ߣ�������������˰���ܾ�������2014��1��1����ʵ�С�Ӫҵ˰����ֵ˰�Ե��й�����Ĺ涨�������涨�������¹�Թ��ʻ��������۶��������µ��϶������ݡ��涨�������Ե���˰���е�һ����˰���ṩ���ʻ������������������ȡ�õ�ȫ���ۿ�ͼ�����ã��۳�֧��������������ҵ�Ĺ���������ú�����Ϊ���۶��

�����г���ʿ���������涨���ij�̨���Ժ����г�����һ��Ӱ�죺һ����һ���̶��Ͻ��ͺ���������ҵ��˰�ճɱ����ɴ�ǰ��ȫ���˰��Ϊ����˰��������һ���̶��Ͻ��ͻ�����ҵ���˷ѳɱ�����2013��8�¡�Ӫ������ʵʩ���������ٰ��ֹ�˾Ϊת��˰�ճɱ���ͨ���ϵ��˷ѡ��������ӷѵȷ�ʽ�������ҵ���ն�����ã��¹��̨������ҵ����ȡ��������á�������һ���̶����������˽����˷ѽ���ع龳�ڣ���ǰ������ԭ���ھ���֧���˷ѵĻ�����ҵ��Ϊ���ͳɱ����˷���Ԥ��תΪ����������˷Ѹ�Ϊ������֧�������¹�ij�̨�������ڻ���һЩ���Ƶ��˷ѽ��㣬�Ӷ���ǿ���й�������ҵ�ͻ�����ҵ�ı��ϡ�

����ͨ�������羭�á��й���ó���ơ���װ�����������ķ�����Ԥ��2014���й����ڼ�װ�������г�����������������ǹ��������г�������������������ǿ��

�����������ߣ��������ø��ղ����ӿ죬���Ѻ�Ͷ���γ�����ѭ�����ھ��ñ��ֻ����ı����£�Ԥ��������������ƽ�ȡ��й�����������������������Ҳ������ά���ȶ��������ƣ�2013�������൱��ģ������Ͷ�뱱�����ߣ�����2014�곬���ʹ������������г���������ֹۡ�

����ŷ���ߣ�ŷ����������������������������Ҫ���Ժ��Ĺ��ҵĴ̼����ߣ�ŷԪ�������ҵ�����������ı�����Ȼ���ԣ�����Ʒ�г�������������ޣ�ŷ�����е����ʵĻ�������δ���ı䣬���������������ɹ�ģҲ������ŷԪ��ֵѹ������ŷó�����Ʋ����ֹۣ�������ŷ������������ά�ֵ�����̬�ơ��������棬2014����������ļ��н����꣬���ϴ��ʹ����ڽ��ͳɱ�������ݶ��������ȶ��������ֹ�˾�����ú��ߴ��������������������ʣ���иĹۡ�

�����ձ����ߣ������������߽�����ѹ����Ԫ���ʣ�������˰����һ����ѹ��������2014������ó�ķ�չǰ�����ֿ��ǣ��й��������ձ����ߵ���������Ҳ�������ʵ���̬�ƣ��г������������ֹۡ�

���������� ���Ӽ� ������ ���裩