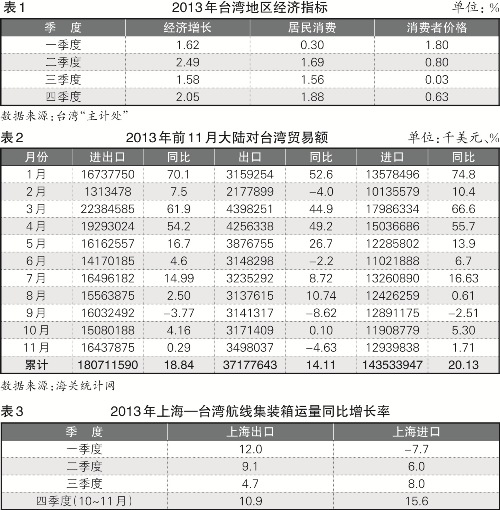

����2013���г��ع�

���������ɹ���˶�������ȶ�����

����2013�꣬��½����������������ã��������ٱ���ƽ�ȡ������Ժ���й���۾������б��棨2013-2014����Ԥ�⣬2013�꾭��������Ϊ7.7%��Ͷ�ʡ����Ѻ���ó�ܶ�������ʷֱ�Ϊ20.3%��13.0%��7.6%��

����ȫ�ø��ղ�����һ���Ż���̨����Ϊ���ö�������Ƚϸߵĵ�������������Ҳ��Ի�������̨�塰���ƴ���Ԥ�⣬2013��̨�徭��������Ϊ1.74%��Ϊ�����ڶ������ٵ���2%������1����

����2013�꣬��Ͽ������ó������һ��������������ú������Э�顱�嵥�е�ȫ��806���Ʒ�������˰������Ͽ����Ͷ�ʱ��Ϻʹٽ�Э�顱������Ͽ�������غ���Э�顱��ʽ��Ч������������ó��Э�顱���ǩ��

���������������������Э����һϵ��ͻ�ƣ���½��̨���ó�����Ƴ������Եķ��ٷ�չ̬�ơ�

�����ݺ���ͳ�ƣ� 1��11�£���½��̨����������ֵΪ18071.2����Ԫ��ͬ������18.8%�����ٴ������15���ٷֵ㡣���У���������14.1%����������13.4���ٷֵ㣻��������20.1%����������19.4���ٷֵ㡣�ֻ��ֿ�������Ҫ������־���������̬�ơ�������Ʒó���У��Ҿ��������21.3%�������Ʒ����15.6%��Ь������13.7%��������Ʒó���У������Ʒ����26.8%��������Ʒ����6.2%������2����

����������ó���������������£������伯װ����������Ҳ���ֽ�Ϊ�ȶ��ķ�չ��ͷ����̨�庽�ߺ��̻�ͳ�ƣ� 1��11�£��Ϻ�������̨�庽��װ������ͬ������Լ9.5%��̨��س����Ϻ�����װ������ͬ������Լ4.5%������3������������������̨�庽��װ������ͬ������Լ6.0%��̨��س���������������װ������ͬ������Լ0.7%��

�������������ȶ���������������

��������2013����ף���Ӫ�����伯װ������İ��ֹ�˾��24�ҡ����У����뾭Ӫ�����غ���̨�庽�ߵ���16�ң����뾭Ӫ������̨�庽�ߵ���11�ң����붫����̨�庽�ߵ���10�ң����뻪����̨�庽�ߵ���6�ҡ�

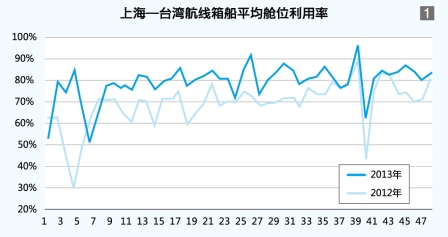

�����ڴ�½��ͨ���ܲ��Ŷ�������װ�������г��ĺ�����Ч��ܺ;�Ӫ�����伯װ��������ҵ�����������£������伯װ�������г����ܼ��������ڽ�Ϊ�ȶ������䷶Χ�ڣ�����״�����ϳ������Է�չ����̨�庽�ߺ��̻�ͳ�ƣ�ǰ11�£��Ϻ�̨�庽���ܲ�λ������ԼΪ5068TEU��ͬ���½�Լ4.5%����������������������ƣ�ǰ11�£��Ϻ�������̨�庽�߲�λ������ԼΪ80%��ͬ������Լ10���ٷֵ㣨��ͼ1����

����7��10�գ���ͨ���䲿��������ͨ���䲿���ڽ�һ���ٽ�̨�庣Ͽ��������ֱ����չ���ߴ�ʩ�Ĺ��桷�������桷�������ݡ����桷�����ڻ�����̨�庽���ϣ�����ͨ���䲿�������ʱ����������Ǽǵĸ��߰��ֿ��Ӵ�������ת����ÿ����װ�������ó���400TEU�����ر����������ʱ��ķ�������߰��ֿ��Ӵ�����������ת����ÿ����װ�������ó���400TEU���������桷����������̨���������ģ�����ȶ������ֹ�˾�ľ�Ӫ�����뺽�߲��ָ�����������ѡ��Ҳ��Ϊ�㷺����������ֱ����һ����չ������ó��������Ҳ���Ӱ�ȫ������

����������Ȼ���ң��˼�ָ���»�

����2013�꣬�����伯װ������������������״��������������ת������ȫ��װ�������г������Ƕ����������ڼ����г������ϵ����ʧ��ı����£�̨�庽���Ϲ�ʣ�����Ĵ����Խ�Ϊ�ɹۡ�������ֹ�˾������Ϊ���ң��˼������Գ�����̬�ơ�

����1��2�£��ܻ�������Ӱ�죬����ƽ����λ������һ���»����������£�������ֹ�˾�������ң��г��˼����»���2�µ�3�³����ܴ��ڳ��ٺ�����ָ�����Ӱ�죬�г��˼۵�λ�����̽��3��8�գ��Ϻ����˽����������Ĵ�½������̨�庽���˼�ָ��Ϊ731.24�㣬���ڵ�����11.3%��3����Ѯ������̨�庽�������伯װ������˼۱����ƶȵ�ȫ��ʵʩ��������ֹ�˾��ʼ�����۸��������ɳ̶ȣ������������������������٣�����ͬ���г��������������г��˼ۻ���ֹס�µ���ͷ�������ȣ�������������Ľ�һ�����������ڰ����̻�������Ǽۼƻ��������ڰ��Ƿ�������ԣ�������10��50��Ԫ/TEU֮�䣬���������г��������Ϊ���ң����ֹ�˾�Ŵ������Ǽۣ���ʵ��ִ��Ч���������ԣ����ϵ����г������ֻ������������˼����ȷ����������ֺ����˼��Ե�λ��̽��

�����°��꣬����������խ�����϶������ֹ�˾�ſ������������г��������ԡ����ݶΪ������˾��ܰ��ֹ�˾ƵƵ���ǣ����г��˼۴�����Ǻ��һ�ܼ����ֻ��䡣��10�µ��������˼��ѽ��ϼ���ĩ��ȥ30��Ԫ/TEU���ҡ�11��12�£���ĩ�������ֹ����Է������г��˼۳������ȼ�������ĩ���ֺ����˼������»������������������ϳ�����̨�庽�߷ֱ�ά��410��Ԫ/TEU��550��Ԫ/TEU��200��Ԫ/TEU����CY-CY��FIO������ҵ��˼�ˮƽ��12��27�գ���½������̨�庽���˼�ָ��Ϊ767.29�㣬ͬ���½�5.9%��

������������������2013���½������̨�庽�������г�������ʣ�ľ����������ͣ����ܹ�ʣ���������ϴ����أ�����ʧ��ľ�����Ȼ���ڣ��г��˼���������µ�̬�ơ�

����ֵ�ù�ע���ǣ������ڽ�ͨ�������ܲ��ŵ���Ч���������������������ֹ�˾���г���Ӫ���Ը����Ƚ������Ծ������Լ��٣������ڡ���������Ӱ���⣬ȫ���˼�ˮƽ����ȶ���2013�꣬�Ϻ����˽����������Ĵ�½������̨�庽���˼�ָ�����Ϊ16.1%��ͬ���½�8.1���ٷֵ㣨��ͼ2����

����2014���г�չ��

��������ȫ�õ�ƽ�ȸ��գ�̨���������������������̬�ơ��ݡ�̨��Ժ��Ԥ�⣬2014��̨���������������Ϊ3.11%����������1.18���ٷֵ㣻�ܾ��û������������ѱ��ֿ���ת�ã�̨���������������Ϊ1.84%����������0.48���ٷֵ㡣̨�徭����������ѵ����������������������伯װ����������

����������������ľ�ó����Խ��Խ���룬��������뷽ʽҲ�������ȹ̶��������Ź�����ͳһ���г�Ϊ��������������һ�廯���̵IJ����ƽ���������ó����������ʵ���¿�Խ����ͳ�ƣ�����2013��11�µף�̨���������Ҵ�������ͻ��1500��Ԫ��Ϊ1551.23��Ԫ���⽫��һ���ٽ�������װ�������г������Է�չ��

��������������������������2008����ʽ���Σ���������ʼ�װ�������г����ڴ���������ʣ��״�������ڽ�ͨ�������ܲ��ŵ���Чָ���£������伯װ������ʼ�ձ�����һ�������ȶ��Ĺ�ģ���ܵ������г�������ʣ�ij����С���ر��ǽ�������Ӫ����������İ��ֹ�˾���ɳ̶��������������������ŵĿ��Ƴ̶ȸ����ϸ����Ԥ��2014�������伯װ�������г����������Կ�ά���ȶ������������ֹ�˾��������Ͷ�룬������������Ӱ��Ҳ����������ϵ���������������þ��棬�г�����ķ�չҲ�����������Ƚ���