����2015���غ��ۿ������������������Ե���Ԥ�ڣ��ۿڼ�װ������������Ҳ����Ԥ�ڣ�2016���ǡ�ʮ���塱�滮����֮�꣬Ҳ�ǽ�һ����ĸ�֮�꣬����GDP�ȶ���������ó�������Ժ���2015��ĺ�۱�����2016���غ��ۿ��Կ�ʵ���ȶ���չ�ľ��档

����1���غ��ۿڻ����������������Ե���Ԥ�ڣ��ۿڼ�װ��������Ҳ����Ԥ������

����2015���غ��ۿ�������Ԥ�ƴﵽ81.7�ڶ֣�ͬ��������2%��Զ����ԭԤ��5.5%�����٣���ͼ4������ԭ��һ�ǹ̶��ʲ�Ͷ�ʺ��������ٵ���Ԥ�ڣ�����ó������ԭԤ��6%���������������ж�ʧ�����°��������ر���8�·ݺ�Ԥ������Ͷ�ʡ��������ٵĻ�������ó��������������������ʵ�����ټ����»���9�·ݺ���dz���������������

������1�����ڸ�ɢ�����������ٵ���Ԥ�ڣ�Һ��ɢ������Ԥ�ڡ�

����ú̿������Ʒ���ҹ��غ��ۿ��������������֣�����Զ����Ԥ�ڡ�ԭԤ��������Դ�ṹ������ú̿���ѱ������½�������ú���ֽϴ����ھ������������£���óú̿���䱣���������������غ��ۿ�ú̿������ʵ��Լ3%��������ʵ������ȫ����Χ�ڶԻ�����Ⱦ�ر��Ǵ�����������������ע�����ܽṹ�����Ż�����������������3%�ĸ�������ú̿��������½���2015�꣬�����������������⣬�����غ��ۿ�ú̿������һֱ���ڽ���λ���ĸ������ʣ�ȫ�걱���ۿ�ú̿������Ԥ�����6.7��t����ȥ���½���3.8%��ͬʱ���ܹ��ҡ���Ʒú�����������а취��Ӱ�죬��ó����������ȥ�긺�������ƣ����ִ���»���Ԥ��ȫ������������2��t��2015���غ�ú̿������Ʒ������Ԥ�ƽ����ﵽ8.7%�����״γ��ֽϴ���ȵ��½���

����������ʯ���ҹ��غ��ۿڵڶ�����࣬��������������Ԥ�ڡ�ԭԤ���ھ��������Ĵ����£��ֲָ����ͽ�����ʯ�������ɷֱ�ʵ��1%��4%�����ٶȡ�ʵ�����Ź��ڽṹ�Ե����Ͳ�ҵת�����������ȼӴ�2015��ȫ���ֲָ���Լ8��t��ͬ���½�Լ3%����������ʯ�۸�����µ���Ӱ���£���ó���ڱ��ֳ���ǿ�ľ���������һ�������˹��ڿ�ʯ�ķݶʹ�غ��ۿڽ�����ʯ��������ǿά��������������ԭԤ��4���ٷֵ㡣����֯�йص�λר���о���֤���ۺϿ���������ͷ����������2015��6��27�գ�����ί����ͨ���䲿������ȷ4��7��λ��ÿ��Խ�ж40��ּ���������ʵ�����п����ϰ���4����ó���ڽ�����ʯռ�غ��ۿڵ�45.8%��7��11����һ����Ϊ45.6%������5������Ӫ��������Խ�ж����û��Ӱ�졣

������Դ�ṹ������ʯ�ͼ۸��µ���ʯ�ͼ���Ʒ�����������������ھ��÷�չ����������ˮƽ��ߺ��ͼ��µ������£��ҹ���Ʒ����������6%���ܹ���ʯ�������������ͼ��µ��Լ�����ս�Դ������������ص�Ӱ�죬�غ��ۿ�ʯ�ͼ���Ʒ������Ԥ��ʵ�ֽ�9%������������ԭ�ͽ�����ʵ�ֽ�10%��������

�����������غ��ۿڵ��Ĵ���࣬�����������Ը���Ԥ�ڡ���Ͷ�������Ĵ����£�Ԥ�ƿ��Ͽ�ʵ��7%���������������������غ��ۿ���������������Ҫ���ص�λ��

������2���ۿڼ�װ�������ȶ����������ٵ���Ԥ�ڡ�

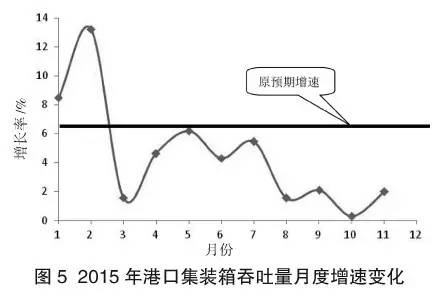

����2015��ȫ���ۿڼ�װ��������Ԥ�ƴﵽ2.11��TEU��ͬ������4.3%������ԭԤ��2.1���ٷֵ㡣2015��ۿڼ�װ�����������ٳ������Բ������ԣ���ͼ5��һ�������ٸߴ�7.3%��֮�������������½������������ȷֱ�Ϊ5%��3%���ļ��Ƚ�һ����Ϊ1.5%�����У����ʺ�������3.1%���������������õ������Ͷ���ó��������������������2014��ǿ�ƣ�ʵ��Լ8%��������������ŷ�˾��ø��ջ����Ͷ�ŷ��ó������7.7%��ŷ����û������2014��ĸ��������������ֽ�2%�ĸ���������ͳ���ձ����������¼��º�����������Ʒֻ���չ�����к�ó�Ĵ����£�������������Լ3%�����ձ����¼��º��߷ֱ����Լ5%��8%�Ľ��������š�һ��һ·��ս�ԺͶ���ó�ṹ��Ԫ�����ƽ������ޡ������Ͱ��ȷǴ�ͳ��������9%����Ͷ�ʡ����Ѻ��ʺ������ٷŻ�Ӱ�죬��ó�ߺ���֧������5.6%��

����2���ۿڽ��������ƽ�����ͷ���������ʶȳ�ǰ

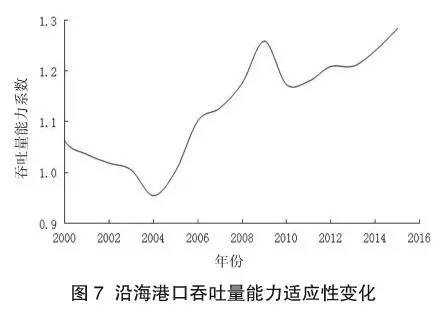

���������غ��ۿ��������������ʶȳ�ǰ״̬����֮����������Ԥ��������ԭԤ���غ��ۿڽ���Ͷ������5%�ĸ���������ͼ6����2015��ǰ11����ʵ����������غ��ۿڽ���ʵ��Ͷ���½�5%����Ԥ��ˮƽһ�£�Ԥ����ˮ��λ����Լ70���������������������Ե���Ԥ�ڣ��ڲ�λ��������ͷ��ģЧ��ͼ���������ͬ�ƶ��£��غ��ۿ���ͷ����������Ӧ������������1.28����ͼ7�����ʶȳ�ǰ״̬��

����3����ȫ��������ͷ��ҵЧ��������ս���ʱ��г���Ȼ��

�������ۡ�8��12���ر��ش���ֱ�ը�¹���ȫ������ȫ��������������˾��ӡ�

����2015�������������������»�������������Ӧ�Գ�������Ӱ�죬��ҵ������������½������в�����ͷ��˾����˲��ֻ���ת�˼۸�ˮƽ���������2014���½�Լ4%��2015��ǰ������16����ͷ���й�˾������113.24��Ԫ����2014��ͬ���½���4.2%�����ʲ���������2014���7.47%��Ϊ6.49%��ͬʱ����˾���������������ַֻ���չ��7����ҵ��2014��ʵ�����������������۳�����ͷҵ��������������ͷת����ҵЧ��������ս�����Ͼ�����1Ϊ2013��2015��ǰ������16����ͷ���й�˾�������ͬ�ڶԱȡ�

�������ڸۿ����������ٷŻ���2014��ۿڰ���Ʊ�Ƿ�ƫ�ߣ�ԭԤ��2015��ۿڰ�飨CPSI���������ڴ����Ǵ���ʣ���ʵ�����ƿ���2015���й�A�ɵ���������֤��ָ��2014��12��31�յ�3234.7�㣬һ·�߸��ͽ���2015��6��12���������5178.2�㣬�Ƿ��ߴ�60%��Ȼ��������֮ͻ�䣬��֤��ָͻȻ��ͷ���£�һ����2015��8��26����͵���2850.7�㣻֮������ǻ���2015��12��31������3539.2�㣬ͬ������9.4%��CPSI���ۿ�A�����й�˾�ɼ�ָ�������屣���������ͬ����������2��ͼ8������2015���ϰ�������ǿ�ڴ��̣�������Ƿ���һ�ȸߴ�78%���°��������ڴ��̣�ȫ��ǿ�ڴ��̣�ʵ����12.3%������������Ԥ�ڡ�

����4.��ǿ������ƣ��ƶ�������ĸ�

����2014�꡶����Ժ���ڴٽ�����ҵ������չ�������������־�ź�������Ϊ����ս�ԣ���ͨ���䲿�����������ƽ��ۿ�ת��������ָ�������������Ժ�Լ���ͨ���䲿����ļ������³�̬�¶Ըۿ�δ����չ���еĶ�����ƣ�2015���һ���Ӵ��˹�����ĸ

������1���ƽ��ۿڷ��ոĸ���ҷ���ί�뽻ͨ���䲿��������·������ڷſ��ۿھ����Է����շ��й������֪ͨ�������ڵ����ۿڴ���ʹ�Ѻۿ���ʩ�������й������֪ͨ���͡�����ӡ���ۿ��շѼƷѰ취��֪ͨ�����������뽻ͨ���䲿���Ϸ������������Ƹۿڽ�������������й������֪ͨ����

������2��40��ּ����������¹档40��ּ�ɢ���˿����ҹ���ͷ���⣬���ڱ��ܹ�ע������֯�йص�λר���о���֤���ۺϿ���������ͷ����������2015��6��27�գ���ͨ���䲿�����ҷ�չ�ĸ�ί���Ϸ��������ڸۿڽӿ�40��ֿ�ʯ���й������֪ͨ����4��7��λ���Խ�ж40��ּ���ʯ���䴬����

������3���ۿ���Դ���������²�������ǰ����ۿ���Ȼ��Դ��������Դ�;�Ӫ��Դ���ϻ����ϣ�2015��ۿ���Դ���������µIJ��������ͱ�־�������������棺һ��ʡ�ڸۿ���Դ���ϡ�����������ɽ��ȫ��λ��Ⱥ���Ϊ���㽭ʡ�ۿ���Դ���Ͽ�ʼȫ���ƽ������ǿ�ʡ�иۿ���Դ���ϡ��Ժӱ��ۿڼ��������ۼ��ź���������Ӫ��ͷ��λΪ��־���ۿ�Эͬ��չ����ʵ���Բ���������ȫ����ͷ��Ӫ�̹��ʸۿ���Դ���ϡ�����Զ�������к��������顢���ּ̾��������˳�����������Ϊ��������Զ̫ƽ�����к���ͷ�����̹����������˳���������ͷ��Դʵ�����Ϻ��ҹ�ȫ����ͷ��Ӫ�����绯��ģ��ˮƽ��������ߣ����̹��ʼ�װ����������������Ծ��������λ��

������4���ƽ��ŷſ������Ե㡣��ͨ���䲿�����������ǡ������ǡ�������(����)ˮ���ŷſ�����ʵʩ�����������������ۿ�Ⱥ���������ŷſ�������

����2016���ǡ�ʮ���塱�滮����֮�꣬Ҳ�ǽ�һ����ĸ�֮�꣬����GDP�ȶ���������ó�������Ժ���2015��ĺ�۱�����2016���غ��ۿ��Կ�ʵ���ȶ���չ�ľ��档

����1�������������ȶ����������ٽ�2015����������

����2016���غ��ۿ��������ܵ���ȷ������Ӱ�죬����ǰ�����ҹ���ó��չ�����жϣ�Ԥ��2016���غ��ۿ��������Կ�ʵ�ֽ�3%���ȶ����������У���ó��������������Լ1.8%����ó����������Լ3.5%��

����2���������������������һ���������ṹ��һ������

������1������ú̿��ˮ��������µ���2016�걱���ۿ�ú̿��ˮ��һ��������ȫ���������ٷŻ���������Ⱦ����Ҫ���������ұ����ú��������ѹ������һ�������ٹ��ʴ�����Ʒ�۸��½����ƽ���������ú̿����������Դ������ṹ������һ���ƽ�������Ʒú�����������а취���������ڹ���ú̿��Ӧ���ص���ߣ��ҹ���ú̿���������ۺ��ж�ȫ���ú̿����������ͻ��37��tˮƽ����緢����Ԥ���½�4%������ú̿��һ������Լ2000��t�������ۿ�ú̿��ˮ��Ԥ�ƿ��ܻ����3000��t���ң��ֹ۹�����2015���ƽ��2016���غ�ú̿������Ʒ��������һλ�ÿ��ܱ�������ʯ��ȡ����

������2���������������»�����������ʯ����ά��С�������������ݸ���Э���Ԥ�ڣ��ҹ��ֲָ����ѽ����ֵ�ǻ�����Ԥ��2016��ֲָ����½����Ƚ���һ��������5%ˮƽ���ܹ����Ĵ���̲��ܿ������ţ��г����жȽ�һ�����������ʿ�ʯ�۸��һ���ߵͣ�Ԥ�ƹ��ڿ�ʯ����20%�ݶ���ڿ�ʯ��ȡ�����ڴ˱����£�Ԥ��2016���������ʯ�Կ�ά��Լ2000��t��������

������3��ʯ�ͽ��ں������������ȶ��������ҹ��������������������Ը��������������ṩ��ǿ��֧�ţ��ر����ҹ����ϡ�ҽ�Ƶ���ᱣ��ˮƽ������ߣ��������ͷž�������������֧�����������ȶ���������Ӧ��Ʒ�����ѽ�����Լ3%������ս�Դ����͵Ļ�����ɣ�����ԭ������������1000��tˮƽ��

������4���������������������ȶ��������ܵ�Ͷ�����ټ�����Ӱ�죬2016���غ��ۿڿ�������������ʵ��5%��������������������������������Ҫ������

����3.��װ���������ȶ�����

�������ھ�ó��չ����������ṹ�������ۺ��жϣ�Ԥ��2016��ȫ���ۿڼ�װ�����������ﵽ2.21��TEU�������ٶȽ�5%�����У����ʺ�������������ʵ��4%����������Ͷ�ʺ��������������Լ�ˮ·���������ƽ�һ�����ֵı����£���֧�ߺ���ó��װ������������Ԥ��Ϊ6%��

����4.�ۿڽ���Ͷ�����Կ�����Լ700��Ԫ��CPSI�������ڴ����Ǵ����

��������2015�����������ٴ���½��Լ����ٷŻ��ij���Ԥ�ڣ���֮�ۿ���Դ���Ϻ�������������Ӧ�Գ��������������Ӿ����ҵЧ���½���Ԥ��2015���غ��ۿڽ���Ͷ�ʽ�һ�����Կ�����700��Ԫˮƽ��2016����ͷ��˾�Ͷ��Է���۸��ܵ���������Ӱ�죺��������������������Ӧ�Գ��������������һ����������бӰ�죻���������Ǹۿ���Դ���ϵ��ƽ�����Ӫ���ж������������������ȶ�����۸�ˮƽ���ۺ��жϣ��ۿ�ת�˼۸�������������ͷ��˾�������ܷ�ʵ�ֿɳ���������ȡ�����䴴�·���ҵ��ṹ���ʱ��ṹ����������2014��ۿڰ��ɼ����ǹ��ߺ�2015��ۿڰ��Ч���½���Ӱ�죬2016��CPSI�������ڴ��̿����Խϴ�ͬʱ������ͷ��˾����ֻ����ۿ���ҵ�ɼ����ƽ����ַֻ���

����5.2016���غ��ۿڷ�չ�������ֵ�ù�ע

������1�����ۡ�8��12���ر��ش���ֱ�ը�¹ʵ��顢��������ͺ���������ʩ�����ܹ�ע������ҹ��ۿڰ�ȫ����������������ҵ��ȫ������������ʱ������ԶӰ�졣

������2�����ոĸ�Ч���������ڷſ��ۿھ����Է����շ��й������֪ͨ�������ڵ����ۿڴ���ʹ�Ѻۿ���ʩ�������й������֪ͨ��������ӡ���ۿ��շѼƷѰ취��֪ͨ���͡��������Ƹۿڽ�������������й������֪ͨ��������������Ըۿڹ�����ĸ����Ҫ��ʩ��ʵʩЧ��ֵ�ù�ע��

������3����һ������պ����Ƹĸ��Ըۿڷ�չ���ٵ������ƣ���ǿ���ƽ�������ĸ���ոĸ��һ������пռ䡣ͬʱ���Ÿۿ���Դ���ϵ��ƽ������һ����˳��ع������ƣ���ȷ�������ŵ�ְ��

������4����һ����ǿ�г���ܡ�̽�����������嵥����ģʽ�������ͷϳ�����ȫ���ۿ�ͳһ�г���ƽ�����ĸ��ֹ涨����������ֹ�ۿ���Դ���Ͽ��ܴ����ĵ�����������ҵ¢����Ϊ��

������5���ŷſ������Ե㡣�ڿ�չ��ɫ�ۿڵȼ����۵Ļ����ϣ����ݽ�ͨ���䲿�����������ǡ������ǡ�������(����)ˮ���ŷſ�����ʵʩ����������2016��1��1����ͨ�����ĸۿ��������ԡ��ŷſ�������Χ�����ǵķ�ʽ�������д���ʹ��������������0.5%��ȼ�ͣ�Ϊȫ����ƴ���������Ⱦ�춨������

������6����ʮ���塱�滮������2016���ǡ�ʮ���塱����֮�꣬��ʮ���塱�ۿ��ش���Ŀ���ش̺��ش�����ֵ�ù�ע��

������7���������˺����ι�����ɡ����̵���ɽ�ʹͨ���������˺ӵ����װ�䴬������13000TEU�������µİ��������ͣ�ͬʱ����ȫ��װ�亽�߲��ֲ����ش�Ӱ�죬ֱ��Ӱ�챱���������ۿڼ�װ�������ģ��Զ���������ۿ�ֱ�ﺽ��Ч�ʴ����ߡ�