�����������л������о����ܼ����������ı�ʾ�����꣬�����ǵķDZ�˰�ִ������г���չѸ�͡����ŲֿӦ���IJ��������Լ����ٹ�·��������ƣ����������������ǵ����������������������ٽ����ݺ����ڵĶ�����߳���������

������ǰ���ֿ�������Ʒ�����������Ӳ�Ʒ��������������ҵ���������ڹ��ݽ����������������ģ������ù�����Ϊ�����ǵ������������г�����Ҫ��ͨ��Ŧ�ڵ㡢��ӵ�иõ��������������ʲֿ�����ơ����������������������õIJִ������õ����ޣ�λ�ڹ��ݺ��ĵضεIJֿӦ�ܵ����ơ����ܹ��ݺ����ڵķǺ��ĵ������н϶�ִ�����δ����Ŀ���������������������������ǵ������߳��еĺ��ĵض����š���Щ���߳��о��ֽ��ڹ��ݻ����ڣ���ͨ���ᴩ�����ǵ�������Ҫ���ٹ�·������������һ�߳�������������λ�������ǵ������߳��е����������������У�λ�ڷ�ɽ�İټѺ�ΨƷ�ᡢ�Լ�λ�ڶ�ݸ�ľ�����1�ŵꡣ���У��������������̵��������Ƹ����ԡ�

�������������ǵ���������ʩ�����ƣ���һ���ƶ����������Ƶķ�չ����2008�������������ǵ����ĸ��ٹ�·�����ܶ������50%��Ԥ����2020��ǰ��������38%����Щ��Ҫ�ĸ��ٹ�·�½��ƻ�����һ����������Ƕ��߳�����ͨ�ԣ��Ӷ���߲�Ʒ����Ч�ʣ����������������������ƫ�ߵ�����ɱ�����Щ���ٹ�·�½��ƻ�����ͨ���³��У�

����������--���ݣ�������

���������ݣ���خ��--��ɽ��������

����������--��ݸ

����Ŀǰ��Խ��Խ��Ͷ�����ѿ�ʼ���������ǵ���Щ�ȵ���߳��С�2008�꣬���ݡ����ڡ���ɽ����ݸ�ͻ��ݵ����ʷDZ�˰�ִ���Ŀ�ܴ�����Ϊ110��ƽ���ף������������ͬ����Ȼ������2014��ĩ���ܴ��������410��ƽ���ף������˽��ı���Ԥ��2017��ǰ��һ���ֽ��ﵽ800��ƽ���ס�ͬʱֵ��ע����ǣ�68%��δ��������Ӧ����260��ƽ���ף����ֲ��������ǵĶ��߳���֮�С�

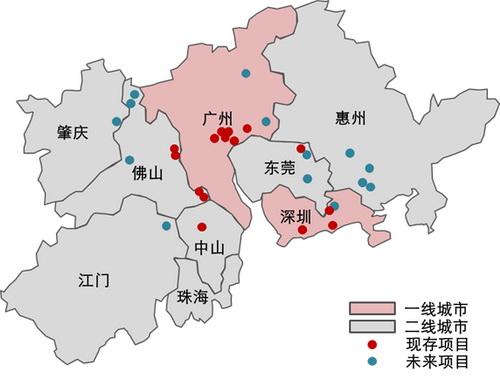

������ͼ��ʾ������˹�������ͼ����ŵ�ǰ�ѿ�����δ���������ķDZ�˰�ִ���Ŀ����ͼ�п��Կ�����Щ������ҵ�������ǵ�������Ŀ�ֲ��������Ȼ�����ݺ�����δ���½��DZ�˰���ֿ���Ŀ������Խ��١�Ȼ����������Ϊ������Ӧ������������棬�����ǵ�һ���еĽǶ���˼�������DZ�˰�ִ������г��Ĺ���ƽ��״������Щ���߳����Ѿ����������нӹ��ݺ���������IJֿ�����������ӹ�ȥ����䣬��ɽ����ݸ�ͻ��ݵ��½���Ŀ��ʢ����������ɼ�һ�ߡ�

��������Ԥ��δ���������Ѷ����й����������Ʒ�����ܶ���ռ�Ƚ���һ���Ӵ�������Ϊ�����Ե���������ҵ�͵�����������ҵ�������������Բֿ���������֧�Ų������ƶ������Dzִ����������г������ھ��ø�Ч�IJ�Ʒ�������ڳɹ��������͵���Ҫ�ԣ������ǵ������߳������ʲֿ�����Ӽ��ϵ͵����ɱ����ټ����������Ľ�ͨ����Խ���һ���ƶ���Щ���вֿ�����������

������ע����ͼ��Բ���������������˹�������ͼ����ſ�������Ŀ��