�����Ĵ���

��������RS Platou Markets AS����ȫ����ѧƷ�����г����գ����й���ѧƷ�����г���Ȼ���ڡ�����ǰ�ĺڰ�����������һЩ�±仯��

������������ҳ���������ij�����Ӱ�죬ȫ��ѧƷ�����г��ƺ�ӭ�����գ����й���ѧƷ�����г���û�лָ�Ԫ��������ҳ��������������ó��ѧƷ���������������Ӱ�죬��ѧƷ��ó���˳���ƣ������ҵ��ר�Ҵ�Ԥ�⣬δ��8����óˮ���������и�����ת����Ϊ�ܵ���½·�Լ�����һ�廯���佫����һ���ֻ�ѧƷˮ·��������һǯ�����أ����²��ٴ���������ó����ѧƷ����Ͷ�룬��Ͷ��ó���ߡ������������������������ó��ѧƷˮ��������ǿ��

����������ó��ѧƷ�����������࣬ͣ������ͷ����ӵ�������������������������ӣ������������ӳ�װж������ͻ��������ʹ����������侭���������ף���ó��ѧƷ�����ƺ����Խ��Խ��⡣

����LNG������ó����ó

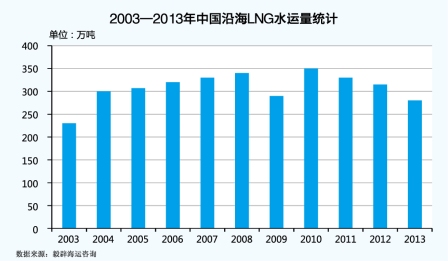

����10��ǰ���й��غ���ʡ��ѧƷ���ӹ�ģΪ68�ң��൱������Һ������LNG�����Ĺ�ģ������ȥ�������Ȼ�ѧƷ��Ϊ274�ҡ�105�����ض֣�ƽ������Ϊ6.4�꣬ƽ������3832�֡��ܽ�ͨ���䲿���Ͼɴ�����̭��������Ӱ�죬10��䣬��ѧƷ���ķ�չ����ƽ�������������������������LNG�������й��г�Ҳ��û�õ�Ѹ�����š�

�����ڽ��ھٰ�Ļ�ѧƷ���˻����ϣ���ٺ�����ѯ��˾Ҷ�ݽ����˽�10��LNG�������仯�����ȥ���غ���ʡLNG�����ݴﵽ23.7�������ף�����������2009���46�Ҵﵽȥ���76�ң���ƽ������Ϊ13%��ƽ������Ϊ8.5�꣬ƽ������3118�֡�10������LNG�������ٻ�������ƽ������ԼΪ5%�������ϻ�״���������ƣ���������

��������ǰ����ҳ�������������������������������һЩ���ڴ�����ձ����������ڴ�����ѧƷ�����������й����ٻ������DZ�����������������Ӧ�����쾯�ӣ�

�����Դˣ�Ҷ�ݷ�����Ϊ��������ó�г����ԣ�LNG����������LNG�������dz�����������������г���LNG���������ܴܺ�ѹ�������ബ�����ò�����ó��Ϊ��ó�����糤������Һ������˾������ô����ȥ�����ҵ�ġ���˳��������1500�ֱ�ϩ���ɺ�����ˮ�����й������ۣ���־����LNG������ʽ��������г�������й��г�������ʣ���������ҵ�״��������Ψ�л���������ó�����г���Ŀǰ������ҵ�������ﱸ�ڶ���Һ��ʯ������LPG��������˳���ֵ���ó��Ӫ������

������ó���������ƣ���⣬������һϵ�����⣬���Դȱ�ڽϴ����ȸ۵Ȼ������ձ飬ÿ����ƽ���ȸ�ʱ����3�����ң��������������֮�ã������˷�ʮ�����ء���ͳ�ƣ�2012����óLNG����ƽ��Լ2.5�����Σ����ִ�����ƽ������1�����Ρ�

����LNG���������óת��ó����һԭ�����˼ۡ�����������벻�ã���ó�����г����˼�ʼ�վӸ߲��£�2006����ó������ó���˼۲��������ʱ�ɲ�һ�����������ó�˷Ѽ۲��Ѿ���������������ó�����л���ƴ��װ�ˣ�װ���ʽϸߣ�����˼���Ȼ�����ơ����ŷ�۸��ۡ����й��г�����ó��������Ȼ�ɹۣ���Ҳ��һ���̶��ϴ̼���������ó����ת��Ϊ��ó���䡣

�����Ӻ�ۿ���Ҷ�ݴ�Ԥ��δ��8����ó��ѧƷ�������������д�����ӣ���8��ǰ����óˮ����Ϊ1100��֣�ȥ��Ϊ2100��~2250��֣�δ�������ܵ��ܵ���½�ϡ���������һ�廯����ľ�����ǯ�ƣ�2015��ﵽ2400��~2500��֣���8���Ļ������ܷ�ﵽ��3000����д���ȶ����

�����ϱ����䡰��λ������������

�������˽⣬�й��Ļ�����ҵ�����У������������dz�������Ʒ��������Ҫ�������������������ǻ���Ʒ���ӹ������ѵ���Ҫ��������������Һ�廯��Ʒ���ܼ��У�2010�����Լռȫ���ܲ��ܵ�45%�������ռȫ���������20%����Ϊ��ҪҺ��Ʒ��������������2010����ܴ�ȫ��30%�������ռȫ���������15%��Ҳ����ҪҺ��Ʒ��������ʱ�й���Һ��Ʒ��óˮ�����Ի���������������������ϱ�����Ϊ����

�����������ϱ������ս���������������������������ǿ���罭�ա��㽭���㶫��Ϊ��ó��������Ҫж���أ���ʯ����ҵ������չ�����£�Һ��Ʒó�������Ͽ졣

����2012��2014�겻�ٴ��ͻ�ѧ��ĿͶ��������2012�����Ϊ70���/��PX�Ĵ������Ѵ���Ŀ���й�ʯ���Ĵ�����Ϊ1000���/�����ͺ�80���/����ϩ����һ�廯��Ŀ��ȥ����ʯ���人��ϩ��Ŀ���������꺣���������ͷ���80��/��PX��ĿͶ�����й����ͻ������ͻ���������������Ŀ�����ȣ�ԭ�г�����ѧƷ�ij������������ڼ��٣�ȡ����֮���������ڻ�ѧƷ�����ͻ����

���������ǡ������ǵ����Ķ̲�����Ҳ��Ϊ��ó�����е���һ���㡣���й��˽��Ĵ�����Ŀ�У���ϸ��ѧƷ���ܲ���������200���/�꣬������Ϻ����Ͼ�������Ϊ���Ļ������ع�ģЧӦ�Ѿ�ͻ��������ԭ�е�ï���������Ȼ������أ�������ģ��ʹ���������Ϊ������

������������Ҳ����һ�����⣬����С������Ϊ������Ŀǰ�������ͻ������ƣ����δ����ó�����������������Ϊ������ô����Ĵ��ʹ�������ó�г�����������֮�ء��Դ�����������ɣ����й���ѧƷ����������ʢ��������������Ӧ�����ƣ�Ϊ�λᱻ��Ϊ������֮�أ���Ҷ�ݽ��ͣ���������߲�������ó��ѧƷˮ��������ߡ����Լ״�Ϊ����ȥ����6400��ֵIJ����Լ���������ֻ�ṩ��2100��~2200��ֵ�ˮ������

���������������ٱ��

����Ҫ�۵�ǰ��ó��ѧƷ��������Ҫ�������ǻ�����

�����������棬���ڰ������봬����֮��IJ�ೣ�����������������˫���ľ��ס�

�����żҸۼ�����߾�һ������Ա��¶һ������2011���һ��ͼ��¬���������ֽ�����������ʱ���֣������ֵ��ᵥ����Ϊ5000�־������Һ�ͣ������ռ������Ϊ5038�֣����ᵥ����38�֣�ж�밶��������Ϊ4952�֣�ȴ���ᵥ����48�֣�����������ʹ��ռ���������86�֣����߲����ʸߴ�1.7%���ù�����Ա����ͨ����װ���ۼ�����������ݵ���ϸ�Աȷ������֣���������������Ҫ�����ڴ��ղ�����ߡ�װ�����ܶ�ƫ��ж��������ж���ܵ�������ԭ����ɡ�

������������ʱ�������ָ����˱�ʾ�������ᵥ���������ϸ����˱�ʾ�����������ƽ���ͳ�ƣ�˫����ִһ�ʣ�����˭�ø�����������Ӧʵʩ�������������Դˣ�Ҷ�ݱ�ʾ�������Ǹ��ӵ����⣬���ܼ��½��ۡ���

�������˻����ϵ����飬����ԭ���µĻ���������Ҳ�ô���ʮ�����Ρ�10��ǰ����ѧƷ�������࣬��ͷҲ��ӵ��������Ӫ��Ч�ʽϸߡ�

����10��価�ܻ�ѧƷ����������Ҳ��68�����ӵ�274�ң���ͷ��λ�൱���š����ܵ���������������Ӱ�죬���´�����ӪЧ�ʲ��ߡ�Ҷ��¶����������ӪЧ�����⣬�����ձ鱻��������������ܣ�����ֻ���ܷ�ʱװ���Լ�ж�������Դˣ���������������и�Ϊ��Ч�Ĺ�ͨ����Ȼ����̫�̫࣬����