�����ϰ���ع�

��������

��������ʯó����������

�������ʾ��ƶ����Ӿ磬ȫ�����ø�����һ�����������������Э��ͳ�ƣ��ϰ��꣬ȫ��ֲָ���7.95�ڶ֣�ͬ���½�1.9%��������խ0.4���ٷֵ㣨����1����

�����й�����ʵ��������Ȼƣ����Ȼ�����������ʽ������ƶ��ּ۴��ǣ��������¾��ֲָ����������ӽ�һ�ɡ�����ͳ�ƾ�������ʾ���ϰ��꣬�й��ֲָ���Ϊ4.0�ڶ֣�ͬ���½�1.1%��������խ0.2���ٷֵ㡣

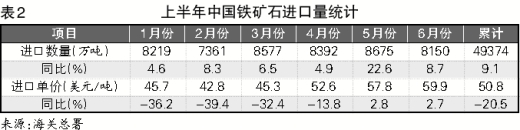

�����ݺ���ͳ�ƣ��ϰ��꣬�й��ۼƽ�������ʯ4.94�ڶ֣�ͬ������9.1%���¾�����8229��֣�ͬ������9.0%������2����ǰ6�£�����ʯ���ڵ���ƽ��Ϊ50.8��Ԫ/�֣�ͬ���µ�20.5%��

�����Ĵ����ǺͰ��������й�����ʯ��Ҫ������Դ�������ߺϼƵ��г��ݶ��ȶ���82.9%���������������ڰĴ���������ʯ����������խ�����ڰ�����ë������������ʯ����������������ʾ��ǰ6�£����ڰĴ���������ʯ30749.2��֣�ͬ������5.7%��������������ʯ10182.3��֣�ͬ������21.2%�������Ϸǡ��ɹš��ڿ����Ͷ���˹����ʯͬ���»���

����ú̿����ֹ������

�����ϰ��꣬�������Ǽ��������ζ�ú̿�Ľ�������ú̿����ͬ��ֹ������������óú�ۼ۲��������ý���ú̿�����г����ݺ���ͳ�ƣ�ǰ6�£��й�ú����ú����10803��֣�ͬ������8.2%��

���������ȣ�����ú̿�۸��ִ���������5500�İĴ�����Ŧ��˹���۶���ú��ƽ���۸����»���������6�µ�53.5��Ԫ/�֣���6�µ��м����������ơ����Ĵ������⣬�й�����Ҫ������Դ�صĽ���ú̿����ͬ�Ⱦ��ɸ�ת���������ɹ����������ӡ��ú̿�������綫�ģ�����۸�������ƣ��ҹ���ú̿��Ӧƫ������������Ͷ�ú̿���������������ϰ����й�����ӡ��ú̿���Զ��ڶ��ġ�

����������������

�����ϰ��꣬�й����������������������Ǵ�����Ʒ�������������ݺ���ͳ�ƣ�ǰ6�£����ڴ�3856.5��֣�ͬ������9.9%������5�·ݽ���766.4��֣����ϰ��굥�½����¸ߣ�ͬ������25.1%���ӽ�����Դ������ǰ6�£����ڰ�����2085.5��֣�ͬ������30.3%������������1577.4��֣�ͬ���»�6.9%��

����������ڼ���ή��

�����ϰ��꣬�й��������������ή����������Ϊ������������������̽�������ơ�����������ʾ��ǰ6�£��й���������1118��֣�ͬ���»�23.5%������6�·ݽ���356.8��֣����ϰ��굥�½����¸ߣ���ͬ���½�17.5%�����ɱ������й����������Ҫ��Դ�أ�ǰ6�½���1067.3��֣�ͬ���½�24.3%��

��������

������������������

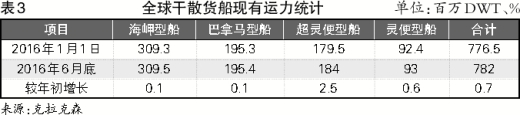

�����ϰ��꣬���ʸ�ɢ����������ͬ�����������к���ʹ��������������ӡ�������ɭ������ʾ���ϰ��꣬ȫ������ɢ������2822��DWT��ͬ������2.5%���ִ�������������ʹ�������ͬ�ȴ������33.0%������1207��DWT��������ʹ����������������720��DWT��ͬ���½�16.3%��

�����������������խ

�����ϰ��꣬���ʸ�ɢ�����IJ��������������ͷ��������������խ���ݿ�����ɭͳ�ƣ��ϰ��꣬ȫ����ɢ����2210��DWT��ͬ������6.3%��ռ��ɢ���´���������78.3%���ִ��Ϳ����������ͺͳ�����ʹ������ͬ�ȴ���������ʹ�������仯��������ʹ�������½������к���ʹ�1130��DWT��ͬ�Ȼ�����ƽ��ռȫ����ɢ�����������51.1%��

��������������������

��������6�µף�ȫ���ɢ��������7.82��DWT�����������0.7%������3�����ִ���������������ͣ�͡��ִ��Ϳ�������͡��������ͺ�����ʹ��������Ը��ڲ�����������������������г�����ʹ������ռ�������ı���Ϊ37.5%��������Ϊ���ԡ�

�����˼�

�����г����Ʋ����ֹ�

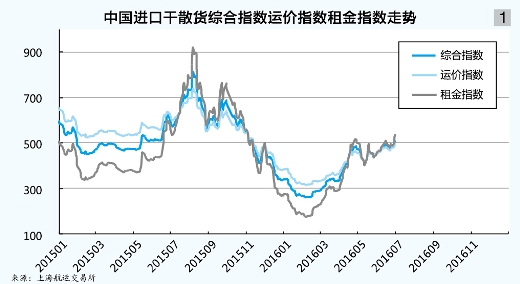

�����ϰ��꣬�й����ڸ�ɢ�������г������Դ��ڹ�������״̬���˼۳��V�����У�������������ʣ���ǽ����ɢ�������г����������������ȣ�����ȼ�ͼ۸������������һ���̶���֧���˼ۣ����ִ����˼۶��ݷ����������¸ߣ�������������г��˼��Դ�����ʷ�ϵ�ˮƽ���Ϻ����˽������������й����ڸ�ɢ���ۺ�ָ���ϰ���ƽ��Ϊ378.71�㣬ͬ���µ�24.9%����ߵ�Ϊ511.35�㣬��͵�Ϊ259.06�㣨��ͼ1��ȥ��ͬ����ߵ�Ϊ621.91�㣬��͵�Ϊ450.44�㣩��

��������ʹ�������

�����ϰ�����ó���ں���ʹ������г����ֺ��һ���ȣ��г��������䵭�����˼���̽����ʷ��λ���������������Է�����������ˮƽ�Դ��ڵ�λ����������������������ʹ�������ȥ���������ƽ���Ӵ�������������4�·�����ʯ�����������������ʹ��������г�����������̫ƽ���г��������³�����3000��Ԫ����������µ�7500��Ԫ�Ϸ���5������Ѯ��6�·ݣ���ȼ�ͼ۸������Լ����̿��Զ�̿������֧�ţ�����ʹ�����������У�6��15�մ������ڸߵ㡣�ϰ���̫ƽ����ƽ�������Ϊ4166��Ԫ��ͬ���µ�7.5%��

�������⺽�ߣ����ĵ�Ƥ�����ൺ�����˼�һ���ȴֽ����ն�����ʷ��λ���У�������ƽ���˼�ˮƽ����һ���ȣ��������˼�ˮƽ�Դ��ڵ�λ������ͼ�������ൺ���ߣ���ˮ�ӹ�����Զ���ˡ������ִ��������ˡ���������ǩ��������Э�飬�ɴ˳����Ϳ�ɰ�����촬����Ƶ�����������ൺ�����ֻ����������ѹ������ͼ�������ൺ�����ϰ���ƽ���˼�Ϊ7.054��Ԫ/�֣�ͬ���µ�34.3%����ͼ2����

�����������ʹ�������

�����������ʹ�̫ƽ���г�����������С������ȣ��������̼��зų������������ս�����ʳ�˼۽�ǰ���������ǣ����Ե���ȥ��ͬ�ڡ��й��Ϸ����������й������ϰ���ƽ�������Ϊ3708��Ԫ��ͬ���µ�17.5%��

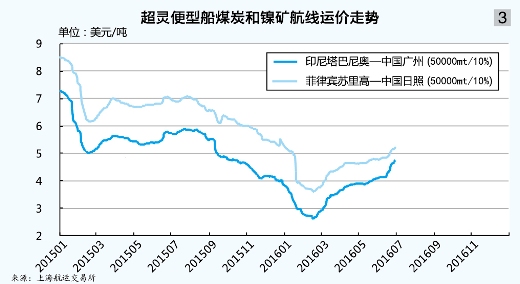

����ú̿���⺽�ߣ������������ϰ��꣬�й�ú̿����ֹ����������ʳ֧�����Ƚϴ��г��˼��ڼ�ĩ���������¸ߣ������ȥ���Դ���λ���Ĵ����Ǻ����������й���ɽú̿�����ϰ���ƽ���˼�Ϊ5.245��Ԫ/�֣�ͬ���µ�37.4%��ӡ�������ִ����й�����ú̿�����ϰ���ƽ���˼�Ϊ3.036��Ԫ/�֣�ͬ���µ�24.9%��

������ʳ���⺽�ߣ�һ���ȣ��ϱ�����ʳ���˽��棬����ɣ��˹���й������ۿ���ʳ�˼��ȿ��ٻ��䣬�����������ȣ�������ʳ���˼��ڿ����������ȥ��������ǰ���˼���̧����ƽ���˼�ˮƽ��һ��������19.5%�������������ȥ��ͬ�ڡ�����ɣ��˹���й������ۿ���ʳ�����ϰ���ƽ���˼�Ϊ15.015��Ԫ/�֣�ͬ���µ�33.1%���������й������ۿں����ϰ���ƽ���˼�Ϊ22.648��Ԫ/�֣�ͬ���µ�22.8%��

��������ʹ�̽����

����һ���ȣ�������ʹ������ѷ���������λ�ٶ���̽�������3000��Ԫ����2��16��1635��Ԫ��ʷ�͵㣬���������3�µ�3000��Ԫ���ϡ������ȣ����ܳ�����ʹ�����������������������٣�̫ƽ���г�������ʹ��������������ھֲ����ơ��й��Ϸ���ӡ����й��Ϸ������ϰ���ƽ�������Ϊ3276��Ԫ��ͬ���µ�25.5%�����ɱ���������й������������ϰ���ƽ���˼�Ϊ4.489��Ԫ/�֣�ͬ���µ�35.8%����ͼ3����

�����°���չ��

��������ʹ�������ϰ���

����������������ʯ�ij�������������°�������ʯó�������������ϰ��꣬�����������ȣ��˼۳��ִ������ĸ���Ҳ���°���ϴ��ڹ����ͼ�δ���ִ���µ�������£��°��꺣��ʹ��г��˼۸����ϰ���Ŀ����Խϴ�Ӱ���°��꺣��ʹ��г��˼����Ƶ�������Ҫ�У�

������һ������ʯó���������������Ĵ����ǺͰ�������ʯ������ռȫ������ʯ�������ı��ؽ�һ��������Ԥ�ưĴ���������ʯ������8.01�ڶ֣�ͬ������4.5%����������ʯ������3.81�ڶ֣�ͬ������5.2%��ȥ��Ĵ����ǺͰ�������ʯ�������ϼ�ռȫ������ʯ��������82.8%����������������85%��Ԥ�ƽ�������ʯ������Ϊ13.91�ڶ֣�ͬ������2.0%��

�����ڶ����й�����ʯ���������������������ϰ�������������Ԥ�ƽ����й�����ʯ������Ϊ9.8�ڡ�10�ڶ֡�

��������������ʹ��г��˼�ˮƽ�Ը���ȥ���ϰ��ꡣԤ�ƽ��꺣��ʹ���������ﵽ1800��DWT���ң�����ƻ��������ϴ����Ԥ�ƽ���3640��DWT��Ŀǰ�ѽ���1200��DWT��Ԥ���°��꽫����2080��DWT�����г��������ԣ��´��ӳٽ������������ࡣ����ʹ��г�����������̫��䶯��Ԥ����1%�ķ�Χ��

�����������ʹ�ϲ�Dzΰ�

�����������ʹ����ԣ��°����г�������Ҫ���ļ���ú�߷塢����ú�Լ�������ʳ���������������������°���������ʹ��г�ϲ�Dzΰ롣

������һ���й�ú̿��������ֹ���������ϰ���ԭú����ͬ���µ�9.7%�������Ƕ�������ͬ�ȵ�������10%���°���ú̿���������Ҫ������ú̿�����ȼ�������ú�ۼ۲

�����ڶ������ڼ�������������ͷ���°��꣬�������ڻ��������٣�������ڻ��������ӣ�Ԥ�ƽ����й����ڽ�����������

�����������������Ʋ�̫�ֹۣ��������ʹ���������������٣���ȥ������൱���°��꣬�������ʹ��г���Ҫ�ܴ���֧�ţ�6�µװ������˺ӿ�ͨ��Ӱ���д��۲졣

����������ʹ���С������

�����°��꣬������ʹ��г���Ҫ���й�����ú̿�����������ӡ��ú̿�Ĵ������������棬������ɱ�������ڽ�����20%�����棬��ӡ�����ֵú��������һ���̶���Ӱ�쳬����ʹ��������˼�ˮƽ��

����������ʹ�����������Ԥ��5%���ң���Ż������ԾӸ�����֮�ף��г������ں��̶̵Ķ����ǵ��������������ģ������˳�����ʹ��г��˼۵�λС�������Ŀ����Խϴ�

�����ڼ����Դ�������������£��°���������г��˼ۻ�����ϰ��꣬������������ơ���ȫ�õ������еĴ��£�ȫ���ɢ�����������ٳʡ�L���������еĺ��������Ρ��й����ô���ת���ڣ��ֲġ�ú̿�Ȳ��ܹ�ʣ���Դ�����Ʒ����Ż�����С��ɢ�����������������ԣ�ȫ���ɢ��������ƽ��С���������г��˼۵�λ���С�

������ִ�ʣ��Ϻ����˽�������Ϣ�� ��ΰ Ī��Ƽ��