�����ϰ��꣬�й������Դ���ת�������ؼ�ʱ�ڣ������������ں��������ȶ����У��������ٽϴ�����ѹ�����ϰ��꣬����������ֵ340637��Ԫ��ͬ������6.7%������ͬ�ȼ���0.3���ٷֵ㡣����ˮ·�������ټ���խ�����У��ϰ��꣬ȫ��ˮ·��ɻ�����29.7�ڶ֣�ͬ������1.3%������ͬ�ȼ���2���ٷֵ㣻��ɻ���������ת��Ϊ44339�ڶֹ��ͬ������0.2%������ͬ������1.2���ٷֵ㡣�ϰ��꣬�غ���ģ���ϸۿ���ɻ���������40.1�ڶ֣�ͬ������1.7%������ͬ������0.1���ٷֵ㡣

������������ṹ�Ըĸ��ΪӰ���غ�ɢ���г����ƵĹؼ����ء�һ���ȣ�������ɢ���г���������ƣ�����˼۳���̽�ײ��Ŵ��µ͡��ϰ��꣬�غ�ɢ���г������߳�̽�����ġ�V���������ƣ���ͼ1����6��24�գ��Ϻ����˽������������й��غ���ɢ�����ۺ��˼�ָ������880.33�㣬��������͵�����14.2%���ϰ���ƽ��Ϊ806.23�㣬ͬ���µ�6.1%��

�����ϰ���ع�

����ú̿

����ú̿��������ƣ��

�����ϰ��꣬���á���ҵ�����»����ǻ�ʯ��Դ����������������ú̿���������������㡣ǰ5 ���ۼ���Ʒú������14.99 �ڶ֣�ͬ���½�3.3%�����У�������ú7.4�ڶ֣��½�5.6%������������ú2.6�ڶ֣��½�4.2%��

����ȥ����Ч������

������Ϊ��������ṹ�Ըĸ���ص��飬ú̿��ҵȥ���ܡ��ز�������ȫ��ʵʩ�Σ�ԭú�������ִ���½�̬�ơ�������ʾ��ǰ6��ԭú����16.28�ڶ֣�ͬ���½�9.4%�����ܹ�ʣ�����������ơ�

�����ۿڿ�������λ

����Ϊ����ú̿�г�ѹ��������ú���»���ú��������Ӧ�������٣�����ú̿����������������ǰ5 �£�ȫ����·ú̿�ۼ�����7.65 �ڶ֣�ͬ���½�11.1%�����벻�����������˸�ú̿�������͵㡣ǰ6�£��ػʵ���ƽ����úͬ���½�45.3%���������ƽ����úͬ���½�71.6%������ƽ����úͬ���½�26.8%�����Ƹ�ƽ����úͬ���½�71.9%������ú̿ȱ�ڲ��������˸۲���ú����Դ���ţ���������ʱ������������ѹ����������ͻ����

����ú̿�۸���

�����������ʼ�����ҳ�̨����ú̿���ܹ�ʣ��������ߣ�ú��Ӵ������ȣ��г�����ʧ��ì���������⣬ú̿�۸���������6��29�գ�����������ú�۸�ָ�������371Ԫ/��������401Ԫ/�֣��Ƿ���8.1%���ϰ��꣬����������ú�۸�ƽ��386.8Ԫ/�֣�ͬ���½�16.5%��

����ú̿���ڵ�λ����

��������ú̿��ҵ������������Σ�����ú̿�۸�ӭ��һ����Ϊ���Եķ���������ú̿�۸����������֣�����������������ǰ5�£�ȫ��ú����ú����8628��֣�ͬ������3.7%��������ռȫ��ú̿��������ֵ�����������ﵽ5.7%������5�·ݽ���ú̿1903��֣�ͬ������478��֣�����33.5%��

���������ۿڷ��˸��ת��

������������·���ɼ���·��ͨ��Ӫ��������������ú̿��·����·��ѡ�������Ԫ����ԭ�������ߺ��ػʵ��۵IJ�����Դ��������������ú����ǰ�ġ����������ߡ��ػʵ��ۡ�ת�������ߡ�˷���ߡ�����ۡ��������������IJ���ú̿�ɡ����������ء��ػʵ��ۡ�ת�����������ɼ���������ۡ����˾���Խ϶̣��˷Ѹ�Ϊ������ǰ6�£��������ۼ���ɻ���������1.58�ڶ֣�ͬ���½�23.4%��ͬʱ������ú̿������ԣ���Ӫѹ����������ͷ��ʹ����Ե�������ʹ�Ӵ�������и۵ķ������ȣ��ۿڷ��˸�ַ����ϴ�仯��

����ǰ5�£��غ���Ҫ�ۿ���óú̿�������ۼ����2.47�ڶ֣�ͬ���½�3.8%�����У������ͬ������60.3%������ͬ������22.4%���ػʵ���ͬ���½�31.0%����ɽ��ͬ���½�22.5%��

�����˼۵�λ����

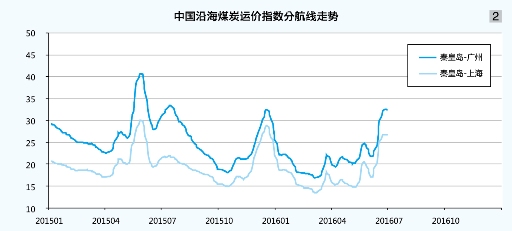

��������ú̿�����������ƣ�����غ�ɢ���г�������ʣ����δ�õ��������⣬ƽ���˼�ˮƽ�����»����Ϻ����˽������������й��غ�ú̿�˼�ָ���ϰ���ƽ��Ϊ447.69�㣬ͬ���½�14.8%�������ػʵ������ݣ�5��6��DWT�����ػʵ����Ϻ���4��5��DWT���������ߵ��г�ƽ���˼۷ֱ�Ϊ21.7Ԫ/�ֺ�17.5Ԫ/�֣�ͬ�ȷֱ��½�22.2%��15.0%����ͼ2����

�����غ�ú̿�˼����ֺ��һ���ȣ���ú��̸�С���ó����ƽ���Լ�����ЧӦ��Ӱ�죬������ʣì��ͻ����3��7�գ��Ϻ����˽������������غ�ú̿�˼�ָ��������370.99�㣬Ϊ��ָ������������͡�֮��ú̿ȥ���ܽ���ʵʩ�Σ����˸۲���ú����Դ���ţ������Ȼ�ʱ�����������������Խ����г����Ƴ������ƣ��˼۴�������6��30�գ��й��غ�ú̿�ۺ��˼�ָ��������584.45�㣬���������ֵ����67.8%����ͼ3����

��������ʯ

������������

����ȥ���ܸ������ߴ�ʩЧӦ��ʼ���֡��ݹ���ͳ�ƾֹ��������ݣ�ǰ6�£��й��ָ֡������ֲIJ����ֱ�Ϊ4.0�ڶ֡�3.5�ڶ֡�5.6�ڶ֣�ͬ�ȷֱ��½�1.1%������1.1%���½�2.1%������ͬ�ȳ�ƽ��

�������ڿ��ж������

��������ʯ�۸��������Ĵ��ɽ���ͷŲ��ܣ��й�����ʯ���ڳ���Ԥ�ڡ��ݺ���ͳ�ƣ�ǰ5�£��й���������ʯ4.12 �ڶ֣��Ƿ���9.0%�������ҵ��ͷ�Ļ�Դ���ؽ�һ����ߣ�����80%��ǰ5�£��غ���Ҫ�ۿ���ó����ʯ��ж��3.77�ڶ֣�ͬ������6.0%������ͬ������11.4���ٷֵ㡣

�����ۿڿ�洴�¸�

��������ʯ���ڴ�����ӣ�����ȥ���ܱ����£��ֲָ���ͬ���»�������������������������ޣ���������ʯ���õ���Ч�������й��ۿ�����ʯ��������������¸ߣ���ͻ��1�ڶָ�λ���ݡ��ҵĸ�������ͳ�ƣ�����6��26�գ�ȫ����Ҫ�ۿ�����ʯ�������Ϊ1.03�ڶ֣�ͬ������30.5%��Ϊ����������ˮƽ��

�������̿���ת������

������������ʯ������������ʯ��ת����������ǰ5 �£��غ���������ʯ��ת��ͬ������11.1%��������ó���̿���������ů���ԣ��ൺ�ۡ����ոۺ����Ƹ۸�����ʯ��ó������ͬ�ȷֱ�����44.3%��18.6%��125.5%�������ۿ�����ʯ��ó�������»����Ϻ��ۡ�������ɽ�ۺ���ͨ������ʯ��ó������ͬ�ȷֱ��µ�11.9%��6.9%��11.0%��

�����˼����ֺ���

�����غ�������ʯ�����г������������С�һ���ȣ���ʯ��������������������ʣì�ܳ����Ӿ磬������ʯ�˼۸�λ��̽��֮����ú̿��������Ӱ�죬������ʯ�����г����߳��ȣ����������˼����������У�����Ķ�Ϊ��С���˼��Ƿ���Խ�С��6��24�գ��й��غ���ɢ����������ʯ�����˼�ָ��������703.73�㣬ͬ���½�6.0%����������͵�����9.7%��һ����ƽ��Ϊ712.77�㣬ͬ�Ȼ�����ƽ����ͼ4����

����ʯ��

������ѧԭ�Ϻͻ�ѧ��Ʒ����ҵ����8.9%������ȫ����ģ���Ϲ�ҵ����ֵ2.7���ٷֵ㣬��չ�������á���ͳ�ƣ�ǰ6�£���Ӫ����ƽ��������Ϊ76.15%��ͬ�ȼ���5.36���ٷֵ㣻ɽ������ƽ��������Ϊ52.69%��ͬ�ȴ������12���ٷֵ㡣

����ǰ6�£�ԭ�ͼӹ������2.67�ڶ֣�ͬ������2.8%������ͬ�ȼ���2���ٷֵ㣻ԭ�ͱ���������2.88�ڶ֣�ͬ������7.7%������ͬ������2.9���ٷֵ㣻ԭ�Ͳ������1.02�ڶ֣�ͬ���½�4.6%������ͬ�ȼ���6.7���ٷֵ㡣6�·��й�ԭ�Ͳ�������8.9%������15�����¼��

�������й�ԭ�Ͳ��������µ�������£�����ԭ������ȳ���������ǰ6�£�ԭ���½���������3000������ϣ�2�·ݳ�1�·ݽ�3200��֣����ۼ����1.87�ڶ֣�ͬ������14.2%����������ȴﵽ64.7%����ʷ��λ�����ڽ��Ϊ509.6����Ԫ��ͬ���½�26.7%��

��������ˮ·���������ۿ�������ͬ��С�������������ٻ��䡣�غ���Ҫ�ۿ�ԭ������������������Ҫ����Ϊ��ó���������������������ˡ������ȣ�ԭ�����������ȶ�����Ʒ����������������

������Ҫ��ж������������

������ԭ�ͽ�����ǿ�����������£���Ҫ�ۿ���óԭ�ͽ����������������������������̬�ơ��������ָۿ�����ó���ں���ת��������Ӱ���£���������ɽϺã������ۿ������������м������ϸۿ�����������

���������ۿ�ԭ��������������������ٶ�����С��һ���ȡ������ȣ������ۿ����ֵ������������ԣ����ڹ���ԭ���������������أ���֮��ʯ������ʯ��������Ӫ���������ӹ�����Ӱ�����������ñ��֡�

����ǰ5�£����ոۡ��ൺ��������ͬ�ȷֱ�����18.0%��6.4%����ɽ�ۡ�����������ͬ�ȷֱ��µ�6.2%��4.2%��Ӫ�ڸ۵����ڹ���ԭ�ͼ۸��λ�ǻ���������ҵ�������ͣ�����������ͻ����ͬ�ȴ���80.7%�������۵����ڻ���������ԭ����ת������������ͬ������17.3%���ػʵ���������������һ���ȸ�����ͬ�ȴ���½�60.3%��

����������Ҫ�ۿ�ԭ��������������һ��ǰ5�£������ڽ���ԭ�͵�ƽ��������������ɽ������������ƽ�ȣ�ͬ������11.4%��������ԭ���������������Ͼ��������������µ����Ϻ���ԭ�ͽ�����ͬ���½�11.6%��������һ��������

�������Ϲ��ݸ�ԭ�����������ָ���ǰ5��������ͬ������13��֣�ǰ5�£�ͨ��տ�����ص�ԭ�ͽ�����ͬ������6.6%���ܴ˴�����տ����ԭ������������10.7%��

����������ת������

��������Ҫ�ۿ���ó�������������ƶ��£��ϰ����غ���óԭ������������������Լ13%�����д������������ԣ�ͬ������85.5%��

�����ݷ�������������Ҫ�ڻ�����������ó����ԭ����ת������������ɽ�۶�������ת��С���µ���ǰ5�¾��ൺ���ؽ��ڵ�ԭ����ͬ������64%������������ҪΪɽ��������ͬ����ó�������µ���

����½��ԭ����ˮ����

�������Ŵ�����������������ܵ���棬��������ˮ�����١������۴����͵�����ͬ���µ�4.5%��

����ԭ�ͳ�Ʒ���˼�����

�����ϰ��꣬�غ�ԭ���������������ȶ���6��24�գ��Ϻ����˽������������й��غ�ԭ�ͻ����˼�ָ������1541.72�㣬�������ƽ��

������Ʒ�������������ǡ�һ���ȣ���Ʒ�������г��������ݽ�ȱ���˼�С�����ǡ�

������������ȣ����������ϳ�Ʒ��������������ƣ̬����Ʒ������ή����6��24�գ��Ϻ����˽������������й���Ʒ�ͻ����˼�ָ��Ϊ1354.12�㣬���������8.7%��ͬ������11.4%��

�����°���չ��

�����°��꣬����ͬ�����������з��գ���������ṹ�Ըĸ�ѶȽ������Ӵ���ȥ���ܡ�ȥ��ĭ������ծ�������Ӱ�죬�ʽ���ή����ԼͶ�ʻ�����

�����й����Ժ�ƾ�ս���о�Ժ���շ����ı���Ԥ�ƣ��°�������Ƿ����ֻ���PPIͬ�Ƚ���������С������ת����ȫ��CPIԤ������2.0%��ȫ�꾭������6.6%���ң�����6.5%������Ŀ�ꡣ

����ú̿

���������Դ�������

�����й��ѽ����ƽ���Դ������ս�Ի����ڣ���2020���������Դװ��������ռȫ����Դ�ṹ��35%��

�����ڵ�����Դ�ṹ�����Լ���ʮ���塱�滮����Ҫ���ߵ�֧���£��°��꣬�ǻ�ʯ��Դ���ȼú�����Խ���Լ����ú����

����ͬʱ����ǿ�����ŵ����Ӱ�죬��������ˮƫ�࣬�Ϸ����ˮ�������������7��8�·ݡ�ӭ����ġ��߷��ڣ�����ú���Ȼ��л����������������ƫ���Ŀ����Խϴ�

����ȥ���ܲ����Ƚ�

����Ŀǰ��ú̿�۸������������ҵŤ����ӯ��һ���̶�������ȥ�����Ѷȡ������ڹ���Ժ�����ȷָ����������ú̿ȥ����Ŀ�����������ɣ�ȥ���ܵ��г������ڶ����ڲ�����۸�һʱ�ǵ������ָ����Ա仯��

����ú̿ȥ���ܳ�Ϊ��������ṹ�Ըĸ����֮�أ�ȫ���˳�ú̿����Ҫ�ﵽ2.5�ڶ����ϡ�

�����ܴ�Ӱ�죬Ԥ���°��겿��ú̿��Դ���ɽ�ȱ�����˸ۿ��������λ���С�����ѹ������ת�Ż���ú��Ԥ����������ɹ������ԵȻ�Ϊ��̬��

����ú̿����ӭ������

�����ڸ���ú̿ȥ����������ʵ��λ������£�ú̿��Ӧƫ������Ϊ�г���̬������7��8�·��ļ���ú�߷壬��ˮ����ú�۸�����Ԥ��Ũ����һ����������ú�ľ��������ɹ�����֮���ʺ��˷����Ǽ�����ұ�ֵӰ�죬�°������ú�г�������������������̬�ơ�

�������˸�ֱ仯Ӱ�촬����ת

��������ú̿�������ۿڵ��벻�㣬����»�����λ������ú̿���ֽ�ȱ���������������������ľ������������˳�Ϊ������Ҫú̿���˸���ѹ�������Ϊ���صĸۿڡ�

�������°�����Ҫú̿��Դ����Χ�ƻ������ת��ˮ��������ת���õ���Ч���ƣ��غ�ú̿�˼۽��������档

����ú̿�˼۳�������

�����°��꣬�����������Դ���õ����������Ӱ�죬ú̿�����������������̬�ƣ�������������ṹ�Ըĸ������������������ЧӦ���������غ�ú̿�����г��γ�֧�ţ��˼۽����ϰ���Ļ����ϳ������ơ�

��������ʯ

�����۸�����Ӱ��ȥ����Ч��

����������ҵ���й����ܹ�ʣ�ġ������������ڻ������ߡ���ҵ�ṹת�͵�Ҫ��ij���ʩѹ�£�ȥ�����Խ���Ϊ��ҵ�°������Ҫ����

�����ϰ���ȫ���ֲָ���ͬ�ȳ����½���Ȼ��3��5�µĺ�ɫ����������������һ�ɸ�������

�����°�������������Ǵ�����¼�����������Ч�����ܵ������۸�����Ӱ�졣�ݡ���������Ԥ�⣬�����й��ֲָ�����������7.7�ڶ����ҡ�

�����ֲij�����������

���������й��ֲij���������ֽϺã��ݺ���ͳ�ƣ�ǰ5�¸ֲ��ܹ�����4633��֣�ͬ������6.5%��Ԥ���°�����ڲ�����˥�����������������������̬�ơ�

��������ʯ��������ǿ��

�����°��꣬�й�����ʯ�������Խ������ϰ�������̬�ƣ�ȫ������ʯ������������9�ڶ֣�ͬ������5%���ϡ�

������ȥ���ܵĴ��£���������������ʯ���������γ�����֧�ţ�Ȼ���ֳ����ڿ�ʯ������Ȳ�������Ԥ���°�����̿�����������������ƽ�ȡ�

������ú̿�����г���Ӱ���£���������ì�ܻ��⣬������ʯ�˼�����ˮƽ�����ϰ��ꡣ

����ʯ��

�������꣬�й����ü�ʯ����ҵ���Ȳ���չ������ԭ����������������°��꣬��Ӫ��λ���������٣�Ԥ�ƿ�������С������������ȥ��ͬ���Գ��½����ƣ��ط�����������Դ��Ӧ�Խ����ǡ��������������Ϻ�ʯ��������ʯ��������6�µ������ޣ�ԭ������Ʒ����Դ����������ʯ����ͣ�����ޣ�����������ԭ���������л��䡣

�����°��꣬�ۿ���óԭ�ͽ������Խ����������������������ƽ�ȣ������������ȶ���½��ԭ����ˮ��ά�ֵ�λ������ԭ����������������������������ƽ�ȡ�

������Ʒ��Ӧ���㣬�������������������������ì����Ȼͻ�����غ���Ʒ��������������ƽ�ȣ��˼ۿ��ܻ����Դ��ͬ������������

�����ܽܡ���ΰ��