������֪��������ѯ������·��(Drewry)���������г�������ʾ�����ŵ�ú�Լ���ʳó�Ļ�����BDIԤ�ƽ���ʮ�����߸ߡ��������г��ܵ����������������������˻�ů��Ȼ����һ���Ʋ��ᱣ�ֺܾá�

��������ƣ�����ʯó����Ȼ���ڶ�������ʳó��һ���̶���������ɢ��ó��������Ȼ��ӡ�Ƚ�ú�������Լ�����ó�Ļ��������Ὣһ�������ٵ�����ʮһ�µ�Capesize��Panamax������������ƣ���BDI������1000��Ĵ�أ���ʮ�·�������24%��������Ҫ�����ϵļ����˷�ͬ��Ҳ����������

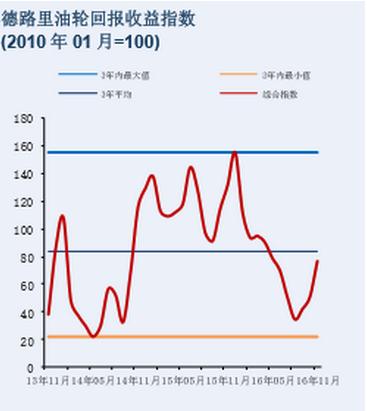

���������г��ܵ����������������������˻�ů��Ȼ����һ���Ʋ��ᱣ�ֺܾá�������ԭ�ͻ��Ǵӳ�Ʒ���ֵ�TCE��ȥ����ȶ��µ��˳���50%�����⣬�������г����ǵ�OPEC�����ƻ���������ˣ������ľ����ϸ����ͼۣ���ֱ��Ӱ�촬�������档��δ�����г��У����ʽ�����һ�����������飬Ļ������������㣬һ���´�����������ǣ�����OPEC�ļ����ƻ���ԭ���������ж���Ӱ�컹�д���֤����Ȼ�������ǿ����µ������ڼ��٣���������Ⲣû�кܴ����ɫ��������ģ���ɽ���������͡�����ó�������ٵIJ�ȷ���ԣ�2017��������˷�/ӯ�������ܵ��ܴ��Ӱ�졣IMO��ѹ��ˮ��Լ�Լ�����ȼ�ϵ�ʩ�У����ܴӡ������ࡱ���ּ������ִ��ӵ����١�

������ѧƷ���棬ʮһ�������г��ļ����˷�ȫ��������ͬʱ��ŷ�����ϵ�����Ҳʮ�ֽ��š�����ȡů�������֮�����������ͣ��Ƹ����й����ڷ�����������LPG���棬Saudi Aramco�ڶ���������ǵ�����½���ʮ���µĺ�ͬ�۸�����$5��$390/�֡���Ҫ��ԭ���ǻ���Ʒ�г��ж���LPG��������ת����ʯ���͡���LNG�г��У��۸��һ���µ���Henry Hub�ļ۸��ʮ�µ�2.93��Ԫ/����Ӣ����2.5��Ԫ/����Ӣ�ȡ�ȫ���ٵ�����ů��������ȡů����Ȼ�������µ�����Ԥ����ʾ�������������½����µ���Drewry��Ϊ�������佫��δ������������LNGó������

������װ���г��У��������ȹ���29�Ұ������ʹ�����⣬ʹƽ���IJ�������½����������ʹ��ܵ������°������˺ӵ�Ӱ����ʮ�����Եģ�ȥ��ʮһ�µ�ƽ�����������21�꣬�������Ѿ��½�����18�ꡣ���ڶԸô��͵������Ѿ����Բ����ˣ����ˮƽҲ������ʷ���λ��

������ɢ�����й�����ʯ��������

����ʮ���·�����ʯó�ܿ��ܻᲨ��������й�������ʯ�������ʮ���·ݳ��������������ƣ�Ȼ��ʮһ������ʯ�������ӣ����ٵ�2017��һ�����й���������ֻ�Ż�����ˣ�ʮ���·ݵ�����ʯ���ڿ��ܻ�Ż���������ˣ�������Ŭ��ͨ������˽Ӫ����(PPP)���ƶ�����Ļ�����ʩ��Ŀ�����ܻ�ǿ�Ҵ̼�����������һ���棬�Ӱ����ͰĴ����ǽ��ڵ�����ʯ����Ҳ���ܻ�������ּ�ͦ��

������ǿ��������ʯ����֧���£�ʮһ�·ݰ���������ʯ���ڼ۸������26%����2015�������״γ�����80��Ԫÿ�֡�ͬʱ���й��ĸֲļ۸�Ҳ�������ǣ�Ϊ�����̼���ʹ�ø�Ʒ�ʿ��ṩ������ռ䡣

����Ϊ�˼�����Ⱦ���й������Ѿ�����Ϊ������������������֮һ��ɽ�еĸ������䲼����������⽫�Ӿ�����г����ѽ��ŵľ��棬��һ���ƶ��ֲļ۸����ǣ���˽��̼��ֳ����Ӹ�Ʒ�ʽ��ڿ�������������ˮƽ��

����Ȼ�����������ֻ��������Щû�������豸�Ĺ���������Ԥ�ƶ�������������ɺܴ�Ӱ�졣���ڸֲļ۸�ϸߣ��κ���ʧ���������������������̲�����

����������������ǣ�����������٣�ʮһ���·ݽ�ֻ��15�Ҵ����ϣ�Ϊ2016����͡���ʵ�ϣ��°���IJ����Ѿ����ϰ��������68%��Խ��Խ�ٵIJ������谭�����������ʣ����ĵ�����

����ӡ�ȵķϳ��粨���ɴ˴������ֽ�������¸ù��IJ��г�ƣ����������Ҳ�Ը����н��ף��۸������Լ18����ÿ�֡��⽵����ӡ�Ȳ��Ա��й��ľ����������ߵ�Capesize���IJ۸���10�·ݵ�100��Ԫÿ�ֵ���Ŀǰ�Ѿ��ӽ�65����/�֣������������������ܿ�õ����⡣

�������֣�OPEC���������̼��ͼ�����

������OPEC���·��ڰ������������״γ�������������ʮһ�·�����ԭ�ͼ۸���Ͷ�����ʼ���·ݡ���Ԫ�ļ�ͦҲΪʯ�ͼ۸�ʩѹ����Ԫ��ǿʹ��ԭ�Ͷ����������ҳ����߸��Ӱ���

����Ŀǰ����������������������ͼ����ƣ�Trump��������ѡ�е�ʤ����OPEC����������TrumpԤ�ƿ��ܻ����һЩ���߱仯���̼�����ʯ�����������г�������������ܻ��ɱ�ͼ����ǡ���һ���棬OPEC������2017��һ�¿�ʼ��ʯ�ͼ���120��Ͱ/����3250��Ͱ/�죬����ͼ�������������Ϣ��ͨ������һЩ��Ա����ʯ�Ͳ�����OPEC��ʯ�ͼ�������������������ʣ�������ͼۻָ����������ĵ���ɳ�ذ����������Ѿ���������50��Ͱ/�죬�������������غͿ�����ͬ�����30��Ͱ/�죬�����������21��Ͱ/�졣���ʡ������Ǻ��������DZ��������������˹����Ϊ���ķ�OPECʯ�����������Ѿ�������2017���ϰ������30��Ͱ/�졣

�������������ijɹ�ʵʩ���ٽ�δ�������ͼ۵ļ�ͦ��Ȼ������������������������������ߺ��ͼۣ�������ʯ�Ͳ������ǣ���ô���������⽫�ٴο�ʼӰ���ͼ����ơ�

��������ʮһ�����촬�۸������µ������ǵ�δ�������г��IJ�����������������ƣ������ֻ��7�Ҵ��Ķ�������������Ҳ�����ʶ���˵�ǰ�����г���������ʣ�����ӵ�������ֻ��ѩ�ϼ�˪�������˷ѵ��µ���

����ͬʱ �����г���Ȼƣ������1��MR���ֱ���⡣���IMOѹ��ˮ��Լ�����ŷŹ涨��Ӱ��ֻ����2017����������

������װ�䴬������-���к�����������ʣ����

����ʮ��������15000��16000 TEU�ļ�װ�䴬������-��ŷ���ߵ��䵽������-���к������ϣ���������ʣ�ĺ�������������������ʮ�·�����16000 TEU�ļ�װ�䴬������-��ŷ�����뵽��2M��AE15/Tiger�������С�

����DrewryԤ�ƣ�����19000 TEU�Ĵ��������ŷ�ߵľ�Ӫ���������и����15000��16000 TEU�ļ�װ�䴬�����������ޡ����к������ϡ�������ĺ�������(��2017�����¿�ʼ)��ʾ�����ǵĺ��߷���ṹ������ẽ����������ʣ�����ǡ�

�������촬�������´�����������ή��

��������ƣ�����˷��г�ʹȫ�������Ķ�����������»������ͬʱ�����ӵ�����Ҳʹ����ռ���д��ӱ��������»����������г��У�������ʮһ�½�ʮ��������0.7%������ԭ�ʹ�������5%����Ʒ�ʹ�������0.6%��Ȼ�����嶩����ģ��ή����5%��

�����������»���Ҫ�������´��µ������Լ��´��ļ��н��������⣬�ܵ�δ������������ʣ��Ԥ�ڣ������˷ѵ�չ����Ϊ���ۣ�����Ҳ��Ը�����µĶ������ڴ������棬�к������Ĵ����ܵ���������������Ϯ����ȡ�����д����������š�Drewry��Ϊδ����������ִ��ӵ����ٻ���������ϲ������2018���ϰ������������δ�������¶����������������Ļ��������������������г��Ǹ�����Ϣ��

������ѧƷ�����棬����ռ���д��ӵı����Ѿ������»�������£�������ģΪ108�Ҵ����Ҵ����Ķ���������С�ʹ�����(<25000 DWT)��������13�Ҵ�������40��DWT���������ͬʱ���������2020��ǰ���Ź涨����֮ǰ�����кܴ� ����ɫ����һ���棬��������2016�������Ϊ5.3%���Ͻ����ϰ�������������������⣬Ŀǰ������ģΪ4257�Ҵ�������10150��DWT��

����ͬʱ��LPG������ʮһ�µĽ�ȥ��������5%�����¹������Ҵ����������ļ�¼��Ȼ�����˼۵��µ�ʹ���¶������ٶ�Ҳ�����Ż�����ˣ�����ռ���д��ӵı�����ȥ���µ���30%�����ж�������Ϊ144�Ҵ�����LNG���г����棬ʮ һ�������Ҵ���������¼��������ȥ��ή����17%��Ϊ122�Ҵ�������2000��cbm��97%�����ж�����������150200 kcbm���䡣

�����ڸ�ɢ���г�������ռ���д��ӵı����»���11.3%�������������Ƴٽ����ͳ��������Ƶ�֣���ɢ���г��Ķ���ռ���ӱ�������2002�����������ˮƽ�����������г��ĸ���ȱ�����ģ������Ĺ�ģԤ�ƽ������»���������ģ��ʮ��������0.4%����ⷽ�棬ӡ������ܵ����������Ӱ�죬��Ծ�ȵ��»�;�ͻ�˹̹��������ܵ������¹ʶ����ò��Ż��ĽŲ���

�������ڴ����ů�����ڲ�ǿ����

�����й�ʮһ�µĽ������ܶ�Ϊ3490����Ԫ����ȥ��ͬ��������2.9%�����ڴ���6.7%�������ڵ��Ƿ���Ϊ0.1%��ʮһ�½��ڵı��ַdz����ۣ����Ƿ��Ѿ�����2014�������������һ���¡���ǰʮһ�����ۼ������������й���ó���ܶ�����Ԫ��������ҼƵĵ����ֱ�Ϊ6.9%��1.2%����ˣ�ʮ���µ����ݽ���ҿ�2016���й�ó������������ή���Ĵ𰸡������ٽ�������ʥ�����Լ������������û�ů��Ӱ�죬�⽫���й������г���һ������Ϣ�����⣬�й�ǰʮһ���¶�ŷ�˵ij���Ҳ�����ǣ����Ƿ�Ϊ3.1%�������г��У����������й�����Ҫ��ó��顣ǰʮһ���¶�������������5.6%��Ȼ������������������ͳ��������������Σ���������ȫ��ó�����߽�����Ϊ�й������г����Ӳ�ȷ�����ء��ڽ��ڷ��棬�ܴ�����Ʒ�۸����ǵ�Ӱ�죬���ڶ���������ǡ���Ϊ�����г�������������ú̿������ʯ�ܵ��糧��ֳ����ֵ����ö�������ԭ�ͽ���������ڵط������Ľ�����������ǡ���Ȼʮһ�µ�ó��������ʾ���й�ó�״ӹ�ȥ�����µ����ƽ������գ�Ȼ��δ��һ���ó�ױ�����Ȼ������ȷ���ԡ�

�����й�ʮһ�µ�����ʯ��������վ������ʷ��λ�������ﵽ��9190��֣���2015���ʮһ�½������ȴ���12%����������ʯ������ú�ļ۸��ů���й��ֳ����������ڱ���ѹ�������ʮһ�³��ֵĽ��ڴ��DZ���Ϊ���ܵ�ʮ�¼��ڶ��Ƴٵij����������й������IJ�������ʮһ�³��ִ�����š������й������ڽ������˴������������Ͷ�ʣ����������˶Ըֲĵ�����

����ú̿���棬�����õ�ȡů�߷����ٴ�ʹ�糧���ٽ�ú�ĽŲ���ʮһ�µĽ������ﵽ��2697��֣���ʮ��������25%����Դ�ֳ�̨����Դʮ����滮�У�������205 GW��ú̿����������2020���й���ú̿�����������ﵽ1100 GW����ú̿����ı��ػ������½�����Ŀǰ��60%����50%����Ӧ�Թ��ڵĿ�����Ⱦ�뾭��ת�͡�

����Һ��ɢ�����棬ʮһ�µ�ԭ�ͽ��ڼ����߸��ͽ����������ﵽ��3235��֣�Լ787��Ͱ/�졣�й���������ǰ������2017��ĵ���������ԭ���������Ϊ8760��֣���ҲԤʾ��2017��ĵط�������������������ȫ��ԭ�ͽ����еķݶ���ŵط������Ľ���������ҵ���й��ij�Ʒ�ͳ�����Ҳ������������ʮһ�µij�Ʒ�ͳ������ﵽ����ʷ��λ����485��֡��ط������ܵ������г���ʣ��Ӱ�죬��Ŀ��ת���������г���