����ȥ��9�£���ʿ����������δ��5��ƻ�Ͷ��150����Ԫ�����ڶ����´����������д���������װ�����������豸��֮���г��ײ²ⶩ����ʱ����������3�£���ʿ������������Ͷ�ʼƻ��ĵ�һ��������Ŀ������Զ������7��3600TEU��֧�ߴ���������ʱ��������ʿ�����˴�ǰ���潫���ϰ��ꡣ6��2�գ���ʿ�����˵Ĵ���ƻ����ڳ�¯��

����11�Ҷ���3E��������

����6��2�գ���ʿ�������뺫�������촬������ʽ���磨�����촬��ǩ���´������ͬ������11�ҵڶ���3E����װ�䴬������������6�ҵ�ѡ��Ȩ���ڶ���3E����װ�䴬ÿ������Ϊ19630TEU����Լ400�ף���58.6�ף���ˮ���Ϊ16.5�ס�

���������촬��ϯִ�йټ��ܲ�֣����(Jung Sung-Leep)����ʿ��������ϯִ�й�ʩ���ʣ�Søren Skou������ʿ�������ܲ��籾����ǩ�����������ͬ����ͬ��ֵΪ18����Ԫ��

�����ö�������ʿ������������Ͷ�ʼƻ������ĵڶ���������Ŀ����ʿ��������ϯ��Ӫ�����ס��з��أ�Søren Toft����ʾ�����˴ζ���Ĵ������������DZ�������ŷ�����ϵľ���������Ҳ����ʿ������ʩ�����г���������һ��ս�ԵĹؼ����ڡ���ʿ�����˻����������������������ڡ���ʱ���ٶ��조���֡�����Ĵ�������ʿ�����й�������˾�����ʿ�����ߣ�Ŀǰ����֪��������ȷ���ƻ������г�������

�����¶����11�ҵڶ���3E����װ�䴬����2017��4����2018��5�¼佻�������ǽ����ҵ����졣��Щ�´�����Ϊ��ʿ�������������ļ�װ�䴬������Ͷ������ŷ���ߣ����֮ǰ��С��Ч�ʽϵ͵Ĵ�����

�������ס��з��ر�ʾ����ƾ�趩��3E����װ�䴬�ĺ������飬��ʿ�����˽�������촬������һ���Ż����������ܣ�������������������ԴЧ�ʡ�����ʿ������������촬���ų��ڶ����еĺ�����ϵ����ǰ��ʿ�������ڴ����촬����20��3E����װ�䴬�����һ�ҽ���6�·ݽ����������촬����ʿ�����������о���һ���Ż�3E����װ�䴬�����ԣ�����Ӧ�����¶���ļ�װ�䴬�ϡ�

��������5�µף���ʿ���������д��ӹ�ģΪ601�ҡ�300��TEU�����У����д���255�ҡ�170��TEU��������346�ҡ�130��TEU������6��2�գ���ʿ���������ж���������������40��TEU��Լռ��������������13% �����У�2��3E����װ�䴬�����꽻����������Ϊ3.7��TEU��7�Ҳ��ĺ�֧���ͼ�װ�䴬��Ԥ��2017�꽻����������Ϊ2.5��TEU��11��ÿ������ԼΪ1.96��TEU�ʹ���Ԥ��2017����2018�꽻����������Ϊ22��TEU��11��ƽ��������9500��1��TEU��������������������佻����������Ϊ10.8��TEU��

������ʿ�����й�������˾�����ʿ��ʾ����ʿ�������´�����ƻ���Ϊ��ȷ����������������г�����һ�£���ʵ���ϣ���ʿ�����˵���������������С����ˣ���������Ͷ����Ӫ�����滻���ޡ�Ч�ʽϵ͵Ĵ�������

������ŷ���߳�ѹ����

�������ڣ���ŷ���߲��ϳ��ܴ����֡�ѹ����5�·���4��1��TEU�����ʹ�����ʹ�ã��ۼ�������ģԼ��6.1��TEU���Ϻ����˽������г��о���Ա����ָ�������ܴ�ͳ��5������Ѯ�����������ɵ�ת���������ڣ���Ŀǰ���������������Բ���ȥ��ͬ�ڣ����϶����������´���½����ˮ�����������״���Ӿ磬����ƽ����λ�����ʽ�ά����85%���ҡ�ȱ���������֧�ţ�ԭ����5�µ�6�³����˼۵��Ǽƻ��ٶ��Ƴ٣����ֺ�������˼��»���200��Ԫ/TEU���ҡ�5��29�գ��Ϻ�������ŷ�ޡ����к��������г��˼ۣ����˼����˸��ӷѣ��ֱ�Ϊ342��Ԫ/TEU��466��Ԫ/TEU����һ��ǰ�ֱ����µ�23.0%��19.8%��˫˫�����Ϻ����ڼ�װ���˼�ָ��������������ʷ�µ͡�

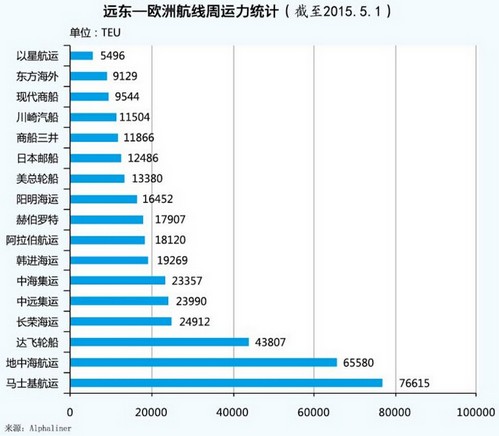

������Alphalinerͳ�ƣ���Զ����ŷ�����ϣ� 5�µ��������ﵽ40.34��TEU����������2%��ͬ������9%��Ŀǰ��ʿ������Ͷ����������ȫ���һ�����к����˽������������ҵ��ɵ�2Mռ������ŷ����35%���ҵ������ݶCKYHEռ��Լ24%�����ݶO3ռ��Լ21%�����ݶG6ռ��Լ19%�����ݶ

������Ȼ�����Ŷ������ϸ��೬���ͼ�װ�䴬�����ӣ���ŷ�����Ʊسе������˼��»�ѹ�������ֹ�˾ΪӦ����ŷ���ߵĵ�����״���Ѿ���ʼ½���������ֺ��߷���

�����г�δ����ֳ�̽

������ȥ��������ΪӦ�����г����������Լ������ʹ�����ӵ��������״�����Ұ��ֹ�˾���������߱�����̬Ѹ������Ĵ����ˣ�2M��G6��CKYHE�Լ�O3����䣬�����г������һ���¼����ղ����سɹ����������ִ��ļ�װ������ҵ��

����ҵ����ʿ��ʾ������ʿ�����˴˴ζ��쳬���ͼ�װ�䴬�Ǽȶ����ߣ��������һ��������ڶ����Ų���ս�Թ滮������Ϊ�г���ͷ�����ʿ�����������촬�г�������磬��һ����ӯ��7.14����Ԫ��ҵ��Ҳ�þ������������������

�������˵��ʿ�����˶����´���Ϊ�˹������г��ݶ���к����˶����´���Ϊ���ܹ��ϡ��ϴIJ���������ִ�����O3��С����ǣ������Ĵ�Ѱ���������ʵ�С�����к�������ϣ���ڵ�һ�����б����Լ���λ�ã��ղ������չ������ִ���װ������ҵ����Ϊ�˲�����һ������̫Զ����ô�������˲���ľ�������������Եֵ��г�����ʱ�������г��ڶ�ڶ����ŵ�������Դ��������г�δ������ֽ����������ı仯��

�����ݹ��ϰ���İ����г��������ƺ���Ϊ��ע�����£����������Ƿ����������ִ�����Զ���к��������Ƿ��ϲ���װ������ҵ��

����ҵ����ʿ��֪���ߣ������ִ�2011������һֱ���𣬾�Ӫ��Ϊ���ѣ���������ҪѺע�������ߣ���ӯ��Ҳ���ס�һ���棬�������dz��ں�ͬ����һ���棬ȥ�������ۿڰչ���������ͷʹ���ѡ����ڣ�����������12����Ԫ���������ִ����ֵ���ҵ����������ȥ�꣬�����������ܲ���¥�ԳO�ʽ�����ҵ������������������չ������ִ������ֿ����Բ�����Ϊ������������̫С������������������Ϊ�ղ������չ��Ŀ����Ը���Щ����Ȼ�������ȵ���ɹ�IPO֮��Ż��г�����ʽ𡣡�

����������Զ���к��������Ƿ��ϲ���װ������ҵ����Ŀǰ����������ҵ�������г����ţ���ҵ�ڻ���һ�µĿ����ǣ���������ҵ�����Ͽ϶�����������������ʿ��ʾ����ʵ���ϣ�Ŀǰ���������Ѿ���O3��ǿ������O3���Գ���O4�ˡ��������й����Ұ��ֹ�˾�ķ�չ��������ʿ��ʾ��������Ϊʵ�ʵ�;���Ǹ�֧�ศ����Ѱ��һЩ���ʵ�С���֧�ߺ���������ҵ�������ϣ�Ȼ�����������ڳ�Ա��һ�����躽�����硣������Ŀǰ���ֹ�˾�ձ��ȱ���ֽ�����������ͨ���ʱ��г������������һ��;����������Ѱ���г�������������

������ʿ�����˶���1.96��TEU�ʹ����ǰ�������˷�������2��TEU�ʹ�ת������1.4��TEU�ʹ���ȣ�Ϊ�γ��ֲ�ͬ�Ķ�����Ϊ��������ʿ��Ϊ����ȡ����ÿ�Ұ��ֹ�˾�����г����жϣ�ͬʱҲȡ���������ʽ�ij�����������Ŀǰ������´����ͺ��϶��в������֣��ɱ���ʡ��Ҫ������ȼ���ϣ����Բ�λС��Ҳ����