��������

�����������̴���������6��20150TEU�ʹ��������г��Ĵ����˾��Ѷ���1.8��TEU�������ʹ����������ͳ�ƣ�Ŀǰ�����г�Ͷ��Ӫ�˺����ڽ����1.8��TEU�������ʹ������ܹ�ģ����100��TEU��

����1�µף����ٺ����������ձ�����������ʽ���磨����������ǩԼ������11��1.8��TEU�ʹ�����ʵ�ʳ��췽�����촬�����Ĵ���Ϊ2��TEU����Ҳ����ζ��ĿǰͶ��Ӫ�˺����ڽ����1.8��TEU�������ʹ������ܹ�ģ�ѳ���100��TEU��

���������ƻ��ڽ����촬����Marugame������´���Ԥ����2018��������2019���½�������������촬��Ͷ��400����Ԫ��Լ3.39����Ԫ��������������ܲ�������ķ�ʽ����600�ס�80���´��롣���������������ʽ���罫����Ϊ�����´��ṩ�ʽ�֧�֣����к���Ϊ�ձ����д����ԵĴ����ۺ����磬�볤�ٺ��������ƾõ���ʷԨԴ��

������Щ�´��ͳ�400�ף���59�ף���Ŀǰ�������������һ����23�еĴ������ƣ���������1.83��1.92��TEU������2018�������CKYHE�����ٺ��˱�ʾ���´���������һ��G�����������ͬ�������Ĵ�ͳ��������7%���ͺ��������̼�ŷ�����1.8��TEU�ʹ��Ķ��죬ʼ��2011��2����ʿ�����˶���10��3E��1.8��TEU�ʹ�������6�·�����10�ҡ�����֮���к����ˡ����к����˺Ͱ���������Ҳ����һ���͵ľ����������۷������뵽�������У����ٺ�������4����Ϊȫ���5�Ҷ�����һ���͵ij����ˡ�

�������ٺ�����2010�궩��20��8500TEU�ʹ������ڵ����ּӶ�15�����ƴ������ڸ������������������������CKYH��ɽ��������˺��ٺ�����2012��7�¶���10��1.38��TEU�ʹ�������֮���������ٶ���5��1.4��TEU��5��1.435��TEU�ʹ���Ŀǰ�����ٺ�������8500��18000TEU�ʹ���66�ҡ�

�����̴�������ǰ���������µ�����6��20150TEU�ʹ�����Ϥ���̴��������������ع��µ�����4�Ҹ��ʹ����������ܶ�ӽ�6.1����Ԫ�����⣬����ҵ������������ɳ�����Լ�������ڽ����촬����2��ͬ�ʹ������̴�������ʾ����6�Ҽ�װ�䴬����2017�꽻��������Ͷ����ŷ������Ӫ��

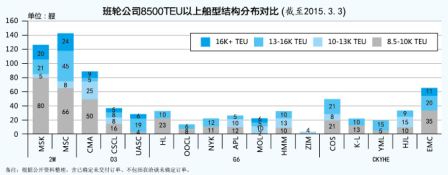

�����Ĵ����˴ֲ��Ա�

�������Ĵ����˵Ĵ��ͼ�װ�䴬���Ա��п��Կ�����2M���Դ�������λ�á����У����к����˶��������иϳ���ʿ�����˵�̬�ƣ�O3��������ִ��������CKYHE��Ҫ���г��ٺ��˺���Զ���˷���ֱ��G6�������̴������ո�ȷ�ϵ�6��20150TEU�ʹ������ӿ쳬���ͼ�װ�䶩����ࣨ��ͼ1����

�����ӶԴ��ͼ�װ�䴬��ӵ����ʽ�������֣���Ϊ���кͳ����������֡���ʿ�����ˡ��к����˺Ͱ��������˲��õ�һ����ʽ�������к����ˡ�����ִ������ٺ��˺��̴����������ó���������ʽ��

����������̬�����������ģʽ

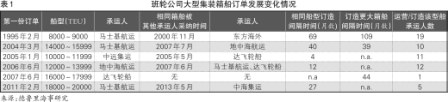

������³�������һ����Ϊ��������̬�����ܱ��У�������1.8��TEU�������ʹ���������ҵ�������Ϊ����������ģʽ������֮ǰ��������������˵�������ܱ���ϸ��������ش��ͼ�װ�䴬�������������ʿ��������������������ͼ�װ�䴬����ҵ�ڳ��ֵĸ�������ָ��������Ҫ�ı仯�����������˸����ʱ����Խ��Խ�̣�����1����

������ʿ�����˱��侺�����������꣬����1995�궩���һ��8000��9000TEU�ʹ�������1997�꽻������������������2000��11�²ſ�ʼ���ⶩ��2��8063TEU�ʹ�����2003�����н�����

����������������ҵ����������ʼ��������8000��9000TEU�ʹ�ʱ����ʿ��������2004��3�¶���15550TEU�ʹ������ꡤ��ʿ�����ţ�����2006�°���Ͷ��ʹ�á�����ε��г���Ӧ�ӿ죬���к������������ʼ������С��8��13800TEU�ʹ�������2006��6����5�ҡ�ֱ��2007��6�´���ִ�����3��16020TEU�ʹ�������2012����Щʱ��ʼ����ʱ�������ꡤ��ʿ������һֱ��ҵ�����Ĵ��͡�

������ʿ��������2011��2�º�5�£��ܹ�����20��3E��18220TEU�ʹ������ٴ���������ν��������꣬�к�������2013��5�¶���5��19100TEU�ʹ�����䣬��ʿ�����˳�������ȷ����ƣ�չʾ���ɹ۵��г�ӯ���������������������в�ͬ���⣬��Ҳ��ʼͨ��������ƥ��ľ���������������ʿ�����˵ijɹ���

�����ж����ڣ��������ܷ����г����ͼ�װ�䴬�����Ĺ�ģ���ƽ�ȡ�������˵����������dz����˸��Զ���������

���������е��´�����

�������ݡ��������ձ�����������ʿ��������ϯִ�й�ʩ���ʱ�ʾ��Ϊ���г��������ƣ���ʿ�����˼ƻ��ڽ���������촬����Ŀ���Ӷ���2017-2019����չ�425000TEU��ģ��װ�䴬����һ������ϵ�����п�����11��3E�����������ݼƻ�����ش������������ޡ���ŷ���ߡ��ݹ��ƣ�����11��3E��������ֵԼ��18����Ԫ��ÿ�Ҵ���ԼΪ1.636����Ԫ����֮ǰ��ʿ��������ȷ��������ֵ�൱��5.5����Ԫ��10�ұ���Wide-beam��֧��װ�䴬���Է��Ϲ��ʺ�����֯�����������ŷſ������淶����һϵ����Ŀ������ʿ�����˸�֧��Эͬ��Ϸ�չ�������Լ�����к��������2M������г��ƿ�������һ����ǿ��Ԥ�ڣ�����2����

�����̴������Ѿ�ȷ�Ͻ��������ع��Լ������촬�ֱ���4�ҡ�2��20150TEU�ʹ�����ΪG6��һ�ҽ���1.8��TEU�����ʹ��ij�Ա����������������ܿ��������쳬���ͼ�װ�䴬�ļƻ������ܴ�ǰ���������ϣ������Costamare����Ϊ�̴�����4�ҳ����ͼ�װ�䴬��ʵ�������ṩ���Ĵ��ԣ����ձ������˱�ʾ�������������������ṩ��������Լ̸�У����ڵõ��Żݵ���Լ���ʡ����ԣ�������Costamare����ʤ�����������б仯��Ŀǰ��δȷ����

�����ͼ����Ӱ���´�����

������³������о���ʾ���������ŷ������1.8��TEU�ʹ��ĵ�λ��λ�ɱ�Ϊ100�����㣬ȥ��6���ͼ۴��ڸ�λʱ��8000TEU�ͺ�1.8��TEU�ʹ��ĵ�λ�ɱ���40�����㣬�����ͼ۴���µ���ͨ���£�����2�£����ߵĵ�λ�ɱ�����С��30���������ҡ�

�������գ��ղ�������ϯִ�й�Rolf Habben Jansen��ʾ�����ڶ����Ⱦ����Ƿ��쳬���ͼ�װ�䴬�����ڽ����ͼ��µ��������´���һ����Ԥ�ƽ���Ϊ���ӡ��ղ�����Ŀǰ���ھ���δ��ӦͶ������Щ���۸���������Ƿ�Ҫ����ŷ������Ͷ��2��TEU�ʹ���һ����Ҫ���ء�Habben Jansen��Ϊ��Ŀǰ���������Եľ�������֮���硣

������ȥ��7�½��κղ�������ϯִ�йٺ�Habben Jansen����ŷ������Ͷ���Բ����ͼ�װ�䴬�ȳ����ֹ�ע����ָ��������ӳ�Զ�������ղ����ص�ȷ��ҪһЩ�����ͼ�װ�䴬��������������������ĺ���ʱ��������ȷδ���ͼۻ����ǵ�����£����쳬���ͼ�װ�䴬���м�ֵ�ģ���Ϊ�����ͼ�װ�䴬��ȷ�ܹ������൱���Ч�棬�����ͼ�װ�䴬�����ý�ȷ�����˽ṹ�ܹ�ά�ָ��õ�ʱ�䡣Habben Jansenǿ���ƣ��ͼ������ʾ��Ŀǰ��ҵ�IJ��ȶ�������������£�������ҵ�������Ͷ��ʲô���ͣ�����ν���Ͷ�ʡ�

����9���µ��ͼ۴���µ����������ղ����صȳ������ʶ��ӻ����쳬���ͼ�װ�䴬�ľ�����������Щ���������տ��ܻ��ǻ�������������˵���������������ľ������������ڿ��ܻ��ǻ���Ϊʵ����Ӫ�ɱ�������С���Լ������ʽ��ѹ�����������ȡ�ʵ��ӻ������ľٴ롣