������ΰ

������һ���ձ��������ֹ�˾��Լ��ͬ������������ͷ�ʲ����ϼ�����Լ5.73����Ԫ���Բ�����ҵ�ֽ���������Ѱ�������������г���DZ��Ͷ���»�����

����ȥ����������ձ����̴������������������ձ��ʴ����Ұ��ֹ�˾�Ⱥ�����������ͷ�ʲ��������ʽ��Բ����ֽ�����ƽ���ʲ���ծ����Ҳ��������Ԫ��ֵ�Ļ��ʸܸ�������ȡ�����������ͼ����������ھ��������DZ�ڻ������ıԶ�ǡ�

������ָ����

����ȥ��1�£��̴�����������عɵ�������ͷ��Ӫ��TraPac��49%�ɷݸ����ô�³�˷ƶ����ʲ�������˾��Brookfield������������210����Ԫ��Լ��1.79����Ԫ�����ɴ������ձ����ֹ�˾����������ͷ�ʲ����ֵ���Ļ��Ȼ�����̴������������䲿���ܾ���Yusuke Uenoǿ�����ý��ײ��Ǵ������֣�������Brookfield�����Ŀ�ʼ��δ��˫���ؽ��и�����ۿ�Ͷ�����Ŷ�����������ʿ�Ʋ⣬�̴������˾ٲ���ȫ�����֣��������ı��δ�������г��ĸ�������

����TraPac�Ŀعɹɶ���International Transport Inc��ITI������ITIϵ�̴������Ŀ���ӹ�˾���˴κ�������Ч����������ҵ�����ƣ�TraPac��Ϊרҵ��ͷ��Ӫ�̵������Լ�Brookfield�����ޡ�ŷ�ͰĴ����ǻ�����ʩ���跽��ľ��飬����Ϊ�̴�������װ��ҵ�����չ�ṩ�������̴�����������˫��������ȫ����ؼ��ۿ���չ��ͷ��Ӫҵ����ȷ����������ʣ�����Ʒ�Ʒ���������

������Ϊһ��ȫ���Ե��ʲ�������ҵ��Brookfield������1.75����Ԫ���ʲ��������������ʲ��漰�ۿڡ���·���շѹ�·�ȡ��ۿ��ʲ�����Ӣ��PD Ports��ŷ��Europortsɢ����ͷ���������İĴ�������ʿ��ú̿��ͷDBCT��Brookfield��ϯִ�й�Sam Pollock֤ʵ�����ý�������ս�Ժ������������̴�������һ����������Ϊ���̴�����־��ı����Brookfield��Ϊս�Ժ�����飬��ͬ���������������ױ��ǡ�ī����Ͱ��������������г�����

�����ɴ˿ɼ���˫���������ۿڵ�Ͷ����Ȥ��Ũ��������ʾ����ǰ�õ����ۿڹ�ֵ�Ѵ�2008����ʽ���Σ��ǰ��20��δ����Ϣ��˰��۾ɼ�̯��ǰ����EBITDA��������Լ12��EBITDA�����⣬TraPac���Բ�����ǿ����Ԫ�Ƽ۵��ʲ�������֮��λ���������������Ȼ���������ƵĹ�����ͷ�ʲ�����ν�������ʲ�ʵ�ֳ�Ԥ����ֵ��δ�����֮�١�

�����ع���Լ

��������̴�����Я��Brookfield������ս�ԣ��ձ��ʴ����������������ͷ�ʲ���Ŀ�Ļ���ѹ����ɱ���1��5�գ��ձ��ʴ����»�ͬ�������ȫ���ӹ�˾NYK Ports�عɵ�������ͷ49%�ɷݸ��Ĵ�������������ţ���������ţ�����һ�һ�����ʩͶ�ʻ���MIP����NYK Ports��������Ӫ��ɼ���Ͱ¿����۵�Yusen��ͷ��˾�Լ��ڱ���18���ۿ��ṩ�ѳ������NYK��ͷ��˾��������˳�����ձ��ʴ�������345����Ԫ��Լ��2.87����Ԫ���ʽ𡣽����д���ܻ�������Ԥ��3�µ���ɡ�3����ҵ�У�������ֵ���㣬�ձ��ʴ��Ľ���������࣬��ҵ������������ֽ��ع���Լ��һλ��������ʦ�жϣ����ձ��ʴ��ں���ţ���и����µ�ɢ�����������ԣ��˷���������345����Ԫ���ó�100�ڡ�200����Ԫ��������Ŀǰ��۽�Ϊ������ɢ��������

��������෴���ձ��ʴ��������г��ϵ�Ͷ���������������������꣬������˹̹���������ۿ����������������������ҵ���ƻ������ڸù������۹�ģ��ȥ��1�£��ձ��ʴ�����Europe B.V.��˾ȫ���չ�������˹̹����������ͷ��Ӫ��ҵ����Tranco ��ͷ��˾��������1��15�������Ϊ��������������������˹̹������˾����ǰ���ձ��ʴ�����Tranco��ͷ��˾25%�Ĺ�Ȩ��ͨ������ȫ���չ����ձ��ʴ������������˹̹���ڵĻ��أ��������ؼ�������ٶȣ�����ǿ�����������������⣬�ձ��ʴ����ƶ�һ����ܣ��ṩ�������˹̹�������й��Ͷ���˹�Ŀ����½�����������ͻ���������������

������������

�������ձ����Ұ��ֹ�˾�����ʲ������ڽ����У������������г���Ϊ���������Ϊ����ַ��������ۿڼ��š�ȥ��7�£���������ͬ���������ۿڼ��ų�����ȫ��ӵ�еij�̲���������ۼ�װ����ͷ��Ӫ��ITS30%��Ȩ��ITS��Ӫ��̲��G226��G236��ͷ����ռ�����99.6���꣬��ȫ���ӹ�˾Husky��ͷװж��˾����������ӵ��2��ռ��37.6����IJ�λ��������ɺ������ۿڼ���ӵ�д��������ڳ�̲��G�Ų�λ����������4����ͷ������ת�ú�ͬ��û�й�����������������������ʾ����ͷ�ʲ����ۼ����������Ŀ¼��127����Ԫ��Լ��1.067����Ԫ�����룬ˢ�¼��������¼��

�����ܲ����������ݵ�������ͷ�����Ǹù�������ͷ��Ӫ�̺���ͷװж��ҵ���ü�����Ӫ����42���ۿڣ�����������װ�䡢��ɢ�������������̡����û�����������ڵļ������пͻ���ת�����������װ��1300��TEU���ü���һֱΪ�������������¿����ۼ�װ�䴬�͵ִ�ܿ�ѷά����Ŧ�߿ˡ�������˺Ͳ��˹�ٵȸ۵��������䴬�ṩ������4����ͷ�ɷݺ�������ͷ���Ž����ø���ͷ�Ӳ������ͼ�װ�䴬��Ϊ���������Ŀ�̫ƽ�����ṩ�ۿ�֧�֡�

����������ͷ���Ŷ��³�����ϯִ�й�Michael Hassing��ʾ�����봨�������ĺ�����ʵ���Ż�Ͷ������ս�ԣ��ڹ��������ۿ�Ͷ�ʵĻ����ϣ����ɼ����������DZ��Ͷ�ʻ��ᡣδ�����꣬�ڶͶ���Ħ��Ŧ�߿˺Ͱ¿������Ѿ�Ͷ��3�ڶ���Ԫ�Ļ����ϣ����żƻ�����2.5����Ԫ�����������ۿڻ�����ʩ������ӭ�ӳ����ʹ���������������ú���ҵ������Ȼ���ٴ����ĺ�������Michael̹�ԣ������ۿڻ�����ʩ�ڻ��ﴦ���ϵ��ܼ�������ŷ�IJ�������������ţ��������˺��������̽ӽ�β����1.4��TEU�ʹ�������ӿ���̫ƽ���ߣ�2��TEU�ʹ�Ҳ�ڽ����ܹĵؽ����У�δ����Ͷ�뵽��������ߣ���˴��Ƚ�����������������������ۿڼӽ��������ݡ�

����������

���������ձ����Ұ��ֹ�˾�Ⱥ�����������ͷ�ʲ�����Ϊ��������ҵǿ�������۹ɷݲ��dz��������г�������������ͷ��Ӫ��������ȡδ�����õ����Ż��ᡣ���г�������ʿ�Ե�����ҵ�Ľ��ͱ�ʾ���⣬�Ͼ����Ұ��ֹ�˾�Ա�����Щ��ͷ�ӹ�˾�Ĺ������ɷݣ�����������ҵ��Ҫ����������ʱ����Щ������ͷ�������Գ�Ϊ���ֵ�ҡǮ����

�����Ϳ���֤ȯ�ձ��ֲ�����ԱRyota Himeno��ʾ�����ձ����Ұ��ֹ�˾����������ͷ�ɷ�Ŀ�����ڼ�ǿ��������ҵ�ĺ������Խ�һ���ھ���г�DZ�ڵ���ҵ���ᡣȻ����������Ȼ�عɣ������۶���ҵӪҵ�������������DZ�ڵĸ���Ӱ�졣�� Ҳ�з�����ʿָ�����ձ����Ұ��ֹ�˾һ�����Ⱥ����������ͷ�ʲ���ּ�ڰѹ�ע��ת��LNG�ͺ������ӽ����ַ��ı������������̴��������ձ��ʴ�����ͷ�ɷݽ��ַ��ֱ���Brookfield����������ţ�������Ҷ���Զ�ڸۿ�Ͷ���ߣ����ų�δ����������ʱ��ʳ���Ͷ��������ͷ�ʲ��Ŀ��ܡ�

�������⣬��������½���ɽ�������������ԭ����Ͷ����Ԫ��ֵҲ�Dz���С������ء������ﰺ֤ȯ��ͨ�о����ŵ����ܲ�Paul Wan�����ƣ����ձ����Ұ��ֹ�˾�������۹�Ȩ��2014�����Ԫ�����ֵ���ٶ��������ز��䣬���ͻ��ʱ仯���ԣ���ʱ���������������ǰ������ҵ��������50%�����档�����仰˵���������������Ԫ���㣬��Ԫ����ƾ����Ԫ�ϵͻ��ʻ�ȡ����Խϸ���Ԫ���뽫�����ҵ����Ԫ֧���Ĺ�������

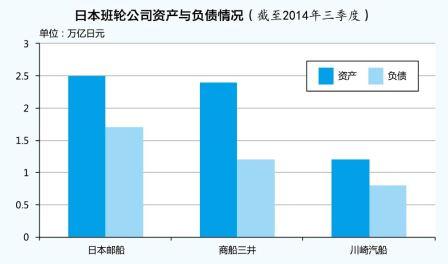

�����ϼ�5.73����Ԫ�Ľ������þ���������;��ҵ��²ⲻһ�����ַ���ʦ��Ϊ���ձ����Ұ��ֹ�˾���۹ɷ����ý����������Գ���������¢�ϰ����е�һ���Է���֧������δ�����Ұ��ֹ�˾����������������ͷ�ʲ����ַ���ʦ��Ϊ�����Ұ��ֹ�˾���ἱ�Ŷ��۸��������ʲ�����Ϊ��������Ԫ��ֵ���ͼ��ߵͣ���ȥ���꣬���Ұ��ֹ�˾ӯ���ķᣬ�ʲ���ծ���������ơ�����ȥ�������ȣ��̴��������ʲ���ծ�ֱ�Ϊ2.4������Ԫ��1.2������Ԫ���ձ��ʴ��ֱ�Ϊ2.5������Ԫ��1.7������Ԫ�����������ֱ�Ϊ1.2������Ԫ��7972����Ԫ��Paul��ʾ����������ҵ���ʲ���ծ���������ͬ�����ֻ�������еȣ������ȫû�б�Ҫ�����ⲿ���ʲ�����ȥ�ܸ˻����ڸ�����ҵ���ʲ���ծ�����ô���������ͼ����

����һλ�����г�����ʦ��ʾ�������ۿڷ�չ��δ���죬���������ü��ٸ��մ�����װ������һ·�߸ߣ��ۿ������ռ�ӵ���λ���������ձ����Ұ��ֹ�˾����ͷ��������Ҫ���������������ۿڣ����ܸۿ�ӵ�º��˰չ�����Ƶ��������̫ƽ���������Ȳ��������������ۿ�δ����չ�ṩǿ���ƶ�����