ЎЎЎЎТ»ЎўP3І»У°ПмРРТө№©РиВЫ

ЎЎЎЎP3ИфЛіАыЧйҪЁЈ¬Ҫ«КЗјҜФЛАъК·ЙПЧоҙуөДБӘГЛЈ¬ЖдіЙФұұЈУРФЛБҰәПјЖ642НтұкПдЈ¬ХјИ«ЗтјҜЧ°ПдФЛБҰөДұИЦШҙпөҪ38%Ј¬·ЦұрКЗПЦУРG6ЎўCKYHБӘГЛөД2әН3 ұ¶ЎЈҙЛНвЈ¬P3МбіцБЛБӘәПҙ¬І°ФЛУӘЦРРДөДёЕДоЈЁJVOT:Joint Vessel Operating CenterЈ©Ј¬ҙУәПЧчөДҪфГЬ¶ИЎўРӯЧч¶ИАҙҝҙЈ¬P3ј«УРҝЙДЬі¬ФҪПЦУРөДЛщУРБӘГЛЎЈТтҙЛP3МбіцЈ¬ОЮВЫКЗҙУ№жДЈ»№КЗёЕДоЙП¶јНкЙЖІўЙэј¶БЛјҜФЛБӘГЛ»ҜКұҙъөДЧоҙуТ»ҝйЖҙНјЈ¬Н¬КұТвО¶ЧЕИ«ЗтTOP20іРФЛИЛЦРУР13 јТБҘКфУЪБӘГЛЎЈө«ИзН¬ОТГЗФЪБӘГЛөДМШөгЦРГиКцөДДЗСщЈәОЮВЫБӘГЛөД№жДЈУР¶аҙуЈ¬ЖдЧФЙнҫЦПЮРФҫц¶ЁБЛP3І»»бёДұдКРіЎТФ№©РиОӘөјПтөДҙуВЯјӯЎЈ

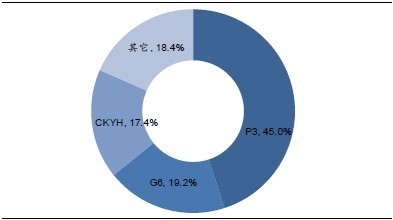

ЎЎЎЎНј1Јә2013Дк6ФВРРТөЦчТӘБӘГЛөДіЙФұ№«ЛҫФЛБҰЈЁНтұкПдЈ©ЦРФ¶Јә78ә«ҪшЈә62СфГчЈә38ҙЁЖйЈә35CKYH

ЎЎЎЎ

ЎЎЎЎ

Нј2Јә2013Дк6ФВЕ·ПЯКРіЎ·Э¶о

ЎЎЎЎ¶юЎўРРТө¶МЖЪ»сТжјҜЦР¶ИМбЙэ

ЎЎЎЎЕ·ПЯЎўГАПЯЎўҙуОчСуПЯөДКРіЎјҜЦР¶ИҪ«ФЩҙОұ»МбЙэЈ¬P3ФЪЙПКцәҪПЯөД·Э¶о·ЦұрОӘ45%Ўў22.6%әН45.3%Ј¬¶шP3ЎўG6ЎўCKYHИэҙуБӘГЛФЪЙПКцәҪПЯөДКРіЎ·Э¶оҪ«·ЦұрҙпөҪ81.6%Ўў80%Ўў83.6%ЎЈ

ЎЎЎЎ¶МЖЪҝҙЈ¬ХвЦЦёЯјҜЦР¶И¶Ф№©РиК§әвПВөДјҜФЛКЗУРТжөДЎЈҪьДкАҙКРіЎөНГФЈ¬ҙ¬№«ЛҫНЁ№эО¬»ӨФЛјЫёДЙЖҫӯУӘЈ¬ө«О¬»ӨФЛјЫРРОӘУРАөУЪҙ¬№«ЛҫТ»ЦВРР¶ҜТФј°РРТөөДјҜЦР¶ИЎЈОҙАҙ1-2ДкКРіЎІ»ұ»ҝҙәГөДЗйҝцПВЈ¬РРТө¶ФФЛјЫМбЙэәНАыИу»ЦёҙөДЛЯЗуИФҪ«КЗіӨЖЪРРОӘЈ¬ТІ·ыәПВнКҝ»щөДРВІЯВФЎЈОТГЗИПОӘP3¶МЖЪХҪВФөДСЎФсәЬҝЙДЬ»№КЗТ»·ҪГжНЁ№эЖдҪПёЯөДКРіЎ·Э¶ој°·юОсұкёЛАҙТэБмРРТөХЗјЫЈ¬МбёЯФЛ·СКХИлЈ¬БнТ»·ҪГжФтНЁ№эБӘГЛөДРӯН¬Р§УҰҪөөНёчПоіЙұҫЈ¬ҙпөҪМбЙэАыИуөДДҝөДЎЈ

ЎЎЎЎ

ЎЎЎЎ

Нј3Јә2013Дк6ФВГАПЯКРіЎ·Э¶о

Нј4Јә2013Дк6ФВҝзҙуОчСуПЯКРіЎ·Э¶о

ЎЎЎЎИэЎўМ§ёЯЧјИлГЕјчЈ¬јУЛЩРРТөХыәП

ЎЎЎЎЦРіӨЖЪҝҙЈ¬P3өДіЙБў»бМ§ёЯПа№ШәҪПЯөДЧјИлГЕјчЎўјУЛЩРРТөХыәПЎЈВнКҝ»щЎўөШЦРәЈәНҙп·ЙФЪP3јЖ»®Н¶Ил260НтұкПдФЛБҰЈ¬ХјИэХЯҙ¬¶УЧЬФЛБҰөД41%Ј¬әПЧчәҪПЯЙхЦБДТАЁВнКҝ»щөДИӯН·ІъЖ·ЎӘЎ°МмМмВнКҝ»щЎұЈ¬¶ФұИG6іЙБўЦ®іх32%өДФЛБҰН¶·ЕұИЦШЈ¬ОТГЗИПОӘP3ЙијЖЦ®іхКЗ»щУЪТ»ёцёьОӘҪфГЬөДәПЧч№ШПөЎЈёщҫЭПЦУРФЛБҰІвЛгЈ¬P3ОҙАҙФЪЕ·ПЯЙПУРДЬБҰұЈХПЛ«°а/МмөДГЬ¶ИЎўФЪГАОчПЯЙПФтДЬМṩИХ°а·юОсЈ¬ЕдәПИэјТ№«ЛҫЕУҙуөДЦ§ПЯНшВзЈ¬ОЮВЫКЗёЙПЯГЬ¶ИТФј°Ц§ПЯЦРЧӘ¶јДЬУРР§ұЈХПҝН»§РиЗуЈ¬Н¬Кұҙ¬РНЙПөДБмПИУЦДЬУРР§ҝШЦЖөҘПдіЙұҫЈ¬ИфҪшТ»ІҪҝјВЗ2015Дк°НДГВнФЛәУҫЯұёНЁәҪ13000TEUҙ¬І°ДЬБҰЈ¬P3өДИэҙуәҪПЯНшВзҝЙДЬҪшТ»ІҪРОіЙБӘ¶ҜЈ¬РӯН¬Р§УҰёьОӘГчПФЎЈЧЫЙПЈ¬ОҙАҙP3Ҫ«ҙУ°аЖЪГЬ¶ИЎўәҪПЯёІёЗЎўФЛКдКұјдЙПЦШРВ¶ЁТеЦчБчёЙПЯөД·юОсұкЧјЈ¬өюјУҙ¬¶УҪб№№ЙПөДУЕКЖЈ¬Ҫ«»бОьТэІў·ЦБчҫәХщ¶ФКЦөДҝН»§ИәМеЈ¬әуХЯОЁУРҪиЦъЧКФҙөДФЩҙОХыәПІЕУРҝЙДЬМṩАаЛЖP3өД·юОсЛ®ЧјЎўұЈЧЎҝН»§ЎЈТтҙЛЈ¬БӘГЛА©ҙу»ҜәНәҪПЯәПЧчЙо»ҜҪ«КЗјҜФЛЦРіӨЖЪЗчКЖЈ¬ОҙАҙБӘГЛ¶ФУЪёчіЙФұөДҙ¬¶У№жДЈј°ФЛУӘДЬБҰТІ¶јҪ«МбіцёьОӘСПҝБөДТӘЗуЈ¬КөБҰҪПИхөД№«ЛҫҪ«ұ»ұЯФө»ҜЈ¬ЙхЦБМФМӯЎЈ

ЎЎЎЎЛДЎў№ъДЪ№«ЛҫГжБЩіе»чЈ¬әПЧчЗ°ҫ°ј«ОӘ№гА«

ЎЎЎЎSTФ¶СуәНЦРәЈјҜФЛКЗДҝЗ°A№ЙЙжЧгјҜЧ°ПдФ¶СуФЛКдЦчТӘұкөДЈ¬ДҝЗ°ФЛБҰТС·Цұрҙп80НтәН60.2НтұкПдЈ¬БРИ«ЗтөЪОеәНөЪҫЕЎЈЦРФ¶ҙ¬¶УЦРVLCS(7500-9999TEU)ҙ¬І°ФјОӘ16ЛТЈ¬әПјЖ15.4НтұкПдЈ¬ХјПЦУРФЛБҰ19%Ј¬і¬№э10000TEUөДULCSҙ¬І°ФјОӘ17ЛТЈ¬әПјЖ 19.6НтұкПдЈ¬Хјҙ¬¶У25%ЎЈЦРәЈ·ҪГжVLCSәНULCSөДКэБҝФт·ЦұрҙпөҪ18ЛТ16НтұкПдәН8ЛТ11.3НтұкПдЈ¬ФЛБҰұИЦШ·ЦұрОӘ27%әН19%ЎЈҙуРН»ҜөДҙ¬¶УҪб№№ҫц¶ЁБЛБҪјТ№«ЛҫТөОс»бІаЦШУЪЕ·ЎўГАПЯЈ¬2012ДкЕ·ГАәҪПЯ¶ФУЪЦРФ¶өДПдБҝәНКХИл№ұПЧ·ЦұрОӘ44%Ўў67%Ј¬¶ФЦРәЈөД№ұПЧТІҙпөҪБЛ33%Ўў 59%ЎЈ

ЎЎ

ЎЎ

ЎЎ

Нј5ЈәЦРФЛјҜФЛ&ЦРәЈјҜФЛҙ¬¶УҪб№№ЈЁНтұкПдЈ©

Нј6Јә2012ДкЦРФ¶ёчМхәҪПЯКХИлЈЁәЪЈ©&ПдБҝұИЦШЈЁ°Ч)

ЎЎЎЎОҙАҙ2-3ДкЈ¬ЦРФ¶Ҫ«УР6ЛТ13500TEUЎў6ЛТ4250TEUҙ¬І°Ҫ»ё¶Ј¬¶шЦРәЈФтУР¶аҙп5ЛТ18000TEUЎў8ЛТ10000TEUТФј°1ЛТ 4700TEUҙ¬І°Ҫ»ё¶Ј¬¶ФУЪЕ·ГАәҪПЯөДЦРіӨЖЪТААө¶ИИФҪ«І»¶ПМбЙэЈЁЦРәЈёьОӘГчПФЈ¬13ЛТҙэҪ»ULCSҙъұнЖдФЛУӘЦШөгұШИ»КЗЕ·ПЯЈ©ЎЈТтҙЛЈ¬P3¶МЖЪТФОИ¶ЁФЛјЫЎўМбЙэКХИлОӘДҝұкөДІЯВФ¶ФБҪјТ№«Лҫ¶ј»бІъЙъ»эј«ТвТеЎЈө«P3ЦРіӨЖЪөДНшВзР§УҰҪ«МбЙэРРТөөДЧјИлГЕјчЈ¬өјЦВ¶ФКЦРиҫЯұё№жДЈ»ҜөДҙ¬¶УЎў°аЖЪГЬ¶ИТФј°Ц§ПЯ·юОсІЕДЬУлЖдҫәХщЈ¬¶ФУЪЦРФ¶ЎўЦРәЈөДХэГжіе»чҪ«ДСТФұЬГвЎЈ

ЎЎЎЎ

ЎЎЎЎ

Нј7Јә2012ДкЦРәЈјҜФЛёчМхәҪПЯКХИлЈЁәЪЈ©&ПдБҝұИЦШЈЁ°ЧЈ©

ұн1ЈәЦРФ¶ЎўЦРәЈ¶©өҘҪ»ё¶јЖ»®

ЎЎЎЎҫЯМеАҙҝҙЈ¬БҪјТ№«ЛҫГжБЩP3өДіе»чВФУРЗшұрЈә

ЎЎЎЎЦРФ¶ЈәТ»ЦұНЁ№эCKYHБӘГЛІОУлЕ·ГАәҪПЯҫәХщЈ¬CKYHДҝЗ°КЗРРТөАпіэP3ЎўG6НвөДөЪИэҙуБӘГЛЈ¬әПЧчАъК·і¬№э10ДкЈ¬ҪПОӘОИ¶ЁЎЈCKYHДҝЗ°ХјГАПЯ·Э¶о 25.5%ЈЁёЯУЪP3Ј©ЎўЕ·ПЯ·Э¶о17.4%ЎўҙуОчСуПЯ·Э¶о3.4%Ј¬ҫЯұёН¬P3ҫәХщөДДЬБҰЈ¬ө«ФЪХыМе№жДЈәНәҪПЯНшВзЙПИФС·УЪP3Ј¬УИЖдКЗЕ·ПЯәНҝзҙуОчСуПЯЈ¬ОҙАҙИфТӘМбЙэ·юОсЈ¬CKYHБӘГЛөДА©ХЕ»тәПЧчЙо»ҜҪ«І»ҝЙұЬГвЎЈ

ЎЎЎЎЦРәЈЈә№«ЛҫУРІ»ҪбГЛҙ«НіЈ¬ДҝЗ°ЦчТӘНЁ№эҙу№жДЈәҪПЯәПЧчРОКҪІОУлЕ·ГАПЯҫәХщЈ¬ЦчТӘәПЧч·Ҫ°ьАЁ°ўАӯІ®әҪФЛЎўҙп·ЙЎўіӨИЩәНТФРЗЎЈУЙУЪҙп·ЙјУИлP3әуҝЙДЬ»бНЛіцәПЧчҝтјЬЈ¬ЦРәЈәПЧч·ҪЦРҪ«ҪцУРіӨИЩКөБҰПа¶ФҪПЗҝЈ¬ө«ЖдУЕКЖФЪУЪГАПЯЈ¬Н¬ЦРәЈО§ИЖЕ·ПЯҙтФмөДҙ¬¶УјЖ»®ПаұіАлЈ¬»ҘІ№РФУРЛщЗ·ИұЈ»°ўАӯІ®әҪФЛФтФЪКРіЎҝЪұ®әНҙ¬¶У№жДЈН¬ЦРәЈҙжУРТ»¶ЁІоҫаЈ¬¶шЗТУЕКЖЦчТӘФЪЦР¶«ПЯЈ¬ЦРіӨЖЪёшЦРәЈҙшАҙөДЧКФҙПа¶ФУРПЮЈ»ТФРЗФтТтЧКҪрҪфИұЈ¬ИҘДкҫНҝӘКјҙу№жДЈИЎПы¶©өҘЈ¬ІўТ»¶ИҪ«ҙуҙ¬ЧӘЧвёшВнКҝ»щЎўіӨИЩЈ¬ОҙАҙұ»ЦчБчКРіЎұЯФө»ҜөДҝЙДЬРФҪПҙуЈ¬ТтҙЛТІІ»ҫЯұёН¬ЦРәЈіӨЖЪәПЧчөД»щҙЎЎЈЦРәЈОҙАҙ»№Ҫ«УР8ЛТ10000TEUЎў5ЛТ18400TEUҙ¬І°Ҫ»ё¶Ј¬Е·ГАәҪПЯЙПөДАҝ»хС№БҰҪ«ёьОӘјиҫЮЈ¬ТөОсІгГжөДІ»И·¶ЁҪ«ёьҙ󣬹«ЛҫҝЙДЬТӘЦШРВЙуКУОҙАҙөДәПЧчХҪВФЎЈ

ЎЎЎЎТтP3ЧоҝмҪ«УЪ2013Дк2јҫ¶ИН¶ИлФЛУӘЈ¬ЦРФ¶ЎўЦРәЈ№ЬАнІгТСЧЕКЦЖА№АP3өДіе»чј°әуРшПаУҰөДХҪВФөчХыЈ¬°ьАЁРВөДәПЧчҝтјЬЎўәҪПЯјЬ№№өИөИЎЈҪьДкАҙЈ¬ЦРФ¶ЦРәЈөДТөОсәПЧчИХТжГчПФЈ¬¶шҙУ№ъЧКОҜЎўЦРЧйІҝ¶ФБҪҙуәЈФЛјҜНЕРВБмөјИЛөДЕаСшЎўҝјІм№эіМАҙҝҙЈ¬РВјМИОХЯј«УРҝЙДЬН¬КұҫЯұёФЪЦРФ¶ЎўЦРәЈөЈИОёЯ№ЬөД№ӨЧчҫӯАъЈ¬ХвОЮТЙҪ«»бёшОҙАҙБҪҙујҜНЕөДәПЧчІъЙъ»эј«У°ПмЎЈёщҫЭЙПОДөД·ЦОцЈ¬ЦРФ¶өДCKYHБӘГЛәНЦРәЈјҜФЛФЪP3ЦРіӨЖЪіе»чПВ¶јҙжФЪёчЧФөДЛЯЗ󣬶шХвЦЦЛЯЗуУЦҪшТ»ІҪМеПЦФЪЛ«·ҪөД»ҘІ№РФЈ¬ОҙАҙәПЧчЗ°ҫ°Ҫ«ТміЈ№гА«Ј¬ЙхЦБІ»ЕЕіэДіМмЦРәЈјҜФЛјУИлCKYHөДҝЙДЬЎЈ