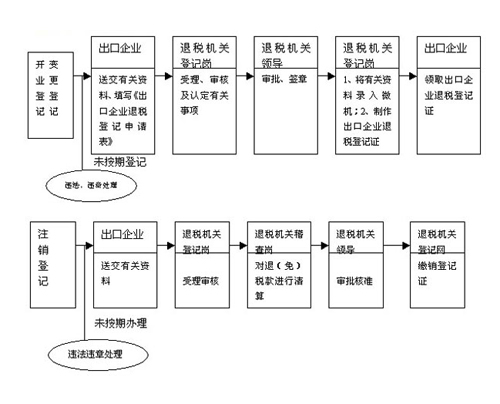

图解: 出口企业或特准退税的企业在获得进出口经营权或特准退税业务发生后30日内向主管出口退税的国税机关申请办理出口退税登记。

出口企业改变单位名称、法定代表人、经营地点、进出口经营范围、经营方式、开户银行及帐号等事项,自工商行政管理机关办理变更登记或者有关批准宣布变更之日起30日内,持变更登记的有关证明文件和原退税登记证件等资料到退税机关办理退税变更登记。

出口企业发生破产、解散、撤销以及其他依法应当终止退税事项的情况,须在批准撤并之日起30日内,向工商行政管理机关办理注销登记前,申报办理出口退税注销登记。

出口退税登记一般程序

1. 有关证件的送验及登记表的领取

企业在取得有关部门批准其经营出口产品业务的文件和工商行政管理部门核发的工商登记证明后,应于30日内办理出口企业退税登记。

2. 退税登记的申报和受理

企业领到“出口企业退税登记表”后,即按登记表及有关要求填写,加盖企业公章和有关人员印章后,连同出口产品经营权批准文件、工商登记证明等证明资料一起报送税务机关,税务机关经审核无误后,即受理登记。

3. 填发出口退税登记证

税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业"出口退税登记?

4. 出口退税登记的变更或注销

当企业经营状况发生变化或某些退税政策发生变动时,应根据实际需要变更或注销退税登记。

二.出口退税附送材料

1. 报关单。报关单是货物进口或出口时进出口企业向海关办理申报手续,以便海关凭此查验和验放而填具的单据。

2. 出口销售发票。这是出口企业根据与出口购货方签订的销售合同填开的单证,是外商购货的主要凭证,也是出口企业财会部门凭此记帐做出口产品销售收入的依据。

3. 进货发票。提供进货发票主要是为了确定出口产品的供货单位、产品名称、计量单位、数量,是否是生产企业的销售价格,以便划分和计算确定其进货费用等。

4. 结汇水单或收汇通知书。

5. 属于生产企业直接出口或委托出口自制产品,凡以到岸价CIF结算的,还应附送出口货物运单和出口保险单。

6. 有进料加工复出口产品业务的企业,还应向税务机关报送进口料、件的合同编号、日期、进口料件名称、数量、复出口产品名称,进料成本金额和实纳各种税金额等。

7. 产品征税证明。

8. 出口收汇已核销证明。

9. 与出口退税有关的其他材料。

相关链接:

出口退税附送材料

出口退税的相关单证

出口退税计算公式

出口退税常见问答

《出口退税表》样本

生产企业出口退税有何规定

出口退税常涉及到的一些证明文件

出口退税的4个时限

一般贸易出口货物退税计算方法

解决出口欠退税的三个手段