��������2020��ʯ���������½��Լ���ؿ������ӣ������г������������ѡ��������Ӷ�������ҵ���ӳ�ЧӦ——��������ǻ����ģ�����ȥ��滯������֮���г����������“����”��

�����������µ�MSI�����г�������ָ���ģ����ſ����٣���������˽���Ҫ����Ч������������ʽ���͵ļ��ټӾ�����һ��������½���λ�����г���

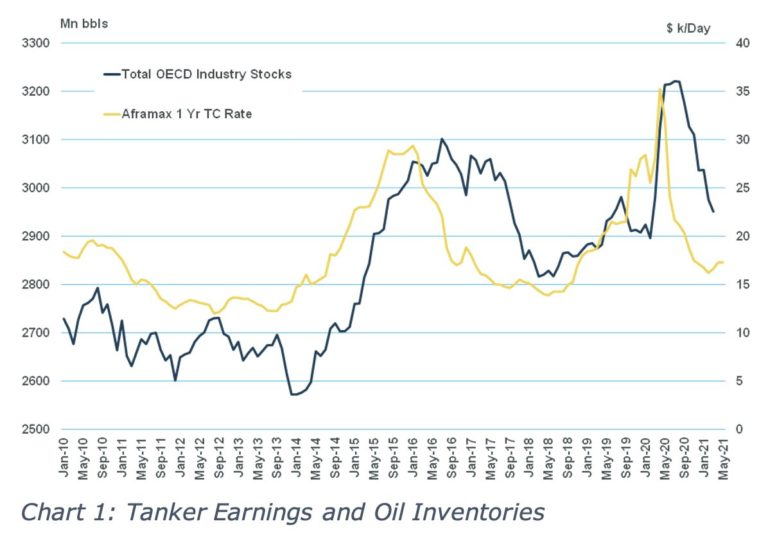

����ͼ1��ʾ������“���ЧӦ”��ʵ�����ã��Ƚ��˾�����֯��ҵ�ܿ��(ԭ�ͺͲ�Ʒ)��Aframax 1��T/C�ʵı仯�����ǿ��Կ����������������IJ����������Ӧ��2014/15��2020��Ŀ�潨�����뼫�˵Ĺ�Ӧ��ʣ��ԭ�ͼ۸��µ����Ӧ��

���������г���Ӧ���������ⲻ��һ���ɳ����ĸ��ơ�������������£����Ź��м������г�״��Ѹ����ת����ʵ�ϣ�һ������ֹͣ���ǣ������г�������ͻ�Ѹ���½���

�������ˮƽ�����߸������˵�������������ƶ������г������Ψһ���ء�Ȼ��������ȷʵ˵����ʯ���г����֯�ı���——���ƺ�����ӳ����Ӧ�������̡������̺������ߵ���Ϊ�Ͷ�̬���ڶ����ȵĸ��ͼ���ʯ��������ƺ�OPEC+���������йء���Щ���ؼ�֧���˿��������Ҳ������ʯ��ó��������

����ͼ1��һ���ص��ǣ������ֻ��г��������ԣ�������1��T/C�����Ѿ�ֹͣ�½��������ڵڶ����ȿ�ʼ�����������������������Ѿ�����һЩ���״�ɣ��������������˵�����������ơ���Ȼ����Щ���ʷ�ӳ���г������������������ת��2021���°���������ϰ��������Բ�ͬ��

����ͬ���г��Ѿ����ȣ����ڵڶ����ȳ�����һЩ�º͵�������ͷ����һˮƽ����2018���ǰһ���ȡ���2018��5����ȣ�2021��5�µ�ԭ�ͺͲ�Ʒ����1����T/C���ʷֱ�������Լ24%��17%��

������������ҵ��˵�����ͼ۲����ֹۡ�����ȥ��Ԥ�����������������(����������)��صĿ���½����г��Dz����ġ�

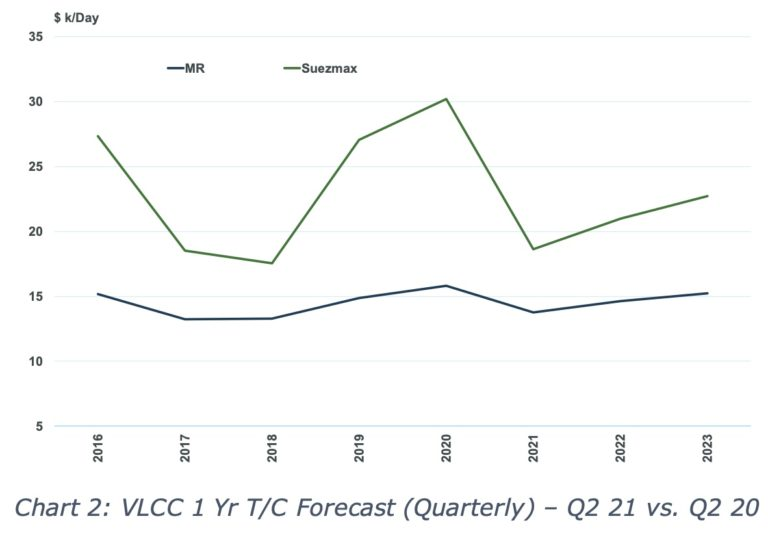

����ͼ2�Ƚ������Ƕ�ȥ��ͬ��VLCC 1��T/C���ʵ�Ԥ�������Ŀǰ��Ԥ�⡣

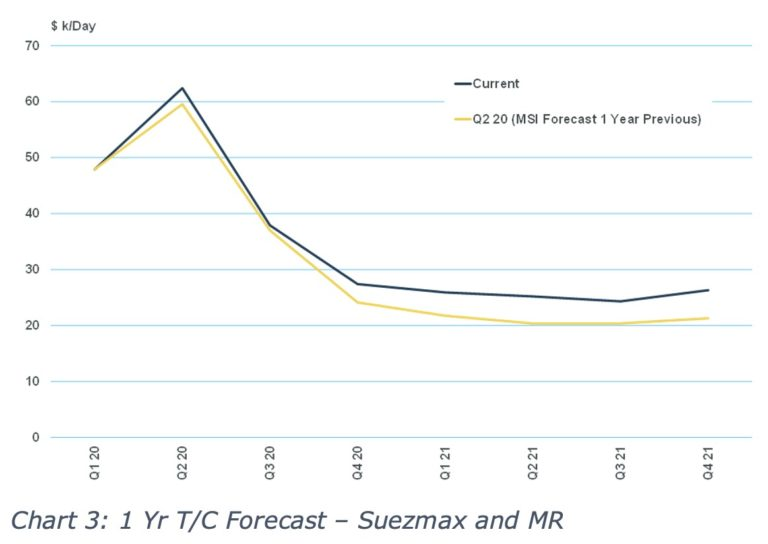

�����ܵ���˵�����ǹ�ȥ12���µļ�¼�dz��ã�ȷ��Ԥ���˾����»���ʱ��ͷ��ȡ�

������2020��һ����2021��Ԥ���Ǽ���“�ڲ�”��̬��һ�꣬�������������ת����������(��ϣ��)���������״̬���ɣ����ǿ��ܻ���H2 21�ڼ��֤һЩ�ִ�ʱ����ǿ����ʯ������������

�������ƽ�����ݺ�Ԥ���ڸ�����һӰ�죬��2021��֮�����Ǹ�����ؿ����г��ij������ơ����꣬���ƽ�������������٣���������Ķ�̬����������������ǵı��ϼ�������ȷ�ģ�������������ʼ��һ�����������������г��������ƣ�������������������

��������1���T/C���ʣ��⽫ת��Ϊ����ij���������������������������Ŀǰ������COVID - 19���սΣ�����Ԥ��ǿ����������������2021���2022����û��ӵ��������������͡�

�����г�������������ı䷽�������������ǽ���������Դת���γɵ���������ʯ�������������Ż��������������������Ż���Ȼ����������ȻԤ�ƹ�Ӧ���潫�dz��н����ԣ������Ķ����Ƴ���֧���г������ʵ���ߣ��������ƶ���ƽ���������ߡ�