�����кܶ�ͻ���ѯ����������Ŀ�ĸ۸���ô�죿���˻�����β�������ͬ�������ô��������Щ����˾�ܽ�Σ��Ʒ��Σ��Ʒ��κ��˳��ڣ�Ŀǰ�����İ���Щ��������������һһ���ϣ���������ó������ҵ�ṩ������

�������죬������Ҫ���۴�ҹ��ĵģ���Щ˰�Ѳ�����û������˰�۸�

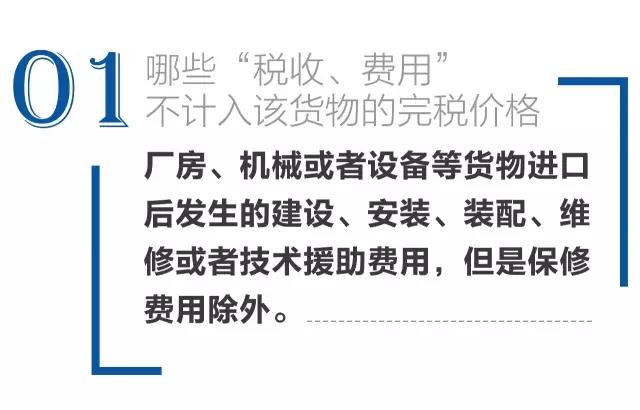

������������е�����豸�Ȼ�����ں����Ľ��衢��װ��װ�䡢ά������Ԯ�����ò������ɻ��ﱾ����ֵ�����ǵIJ�����Ϊȷ�����ڻ�����ȷ����Чʹ�ã�������������ֵ����˲�Ӧ������˰�۸�

����Ӧ��ע����ǣ���һ�涨ֻ����Գ�������е���豸�Ȼ����ڽ��ں���н��衢��װ��װ�䡢ά�ͼ���Ԯ�������в�����������úͷ�����á������ڽ��衢��װ��װ�䡢ά�ͼ���Ԯ�������б����õ��IJ��ϣ�����Ǵӹ�����ڵģ���Ӧ������Ϊһ��Ľ��ڻ�����д�����������ع涨ȷ������˰�۸����⣬���걨ʱӦע�⣬���ں�����ά�������ڷ����ۼ���Ŀ���������ò����ڷ����ۼ���Ŀ��

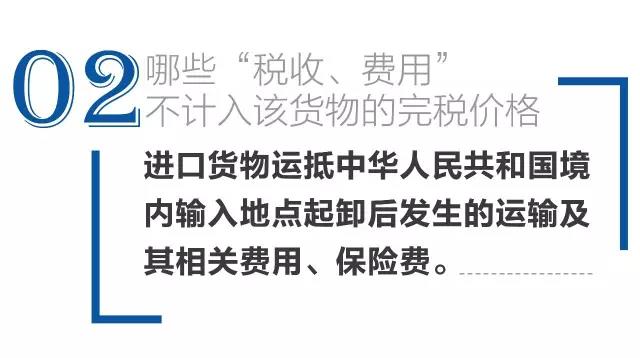

������ȷ������ص���ж����һ�����Ϊ��ȷ�������ؽ綨�Ƿ������ڻ�����˰�۸�����䡢���ռ���ط��õļ������������ڻ����ʵ����Ӧ���۸��а����˻����˵־����������ж���������估����ط��úͱ��շѣ�����˰�������ܹ��ṩ�ۡ����������������ϣ���Ӧ�����ⲿ�ַ��ô���˰�۸��п۳���

�������ǣ���ʹ��ͬ�ܼ��а������ҹ����ڷ��������估���շ��ã������˰���������ṩ�ۡ����������ݵģ����������ò��ô���˰�۸��п۳���

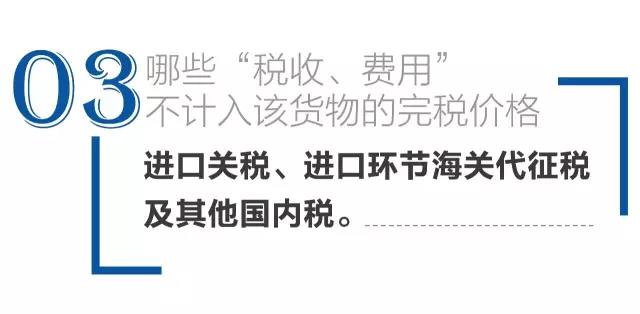

�������ڻ��ں��ش���˰��Ҫָ���ڻ��ں��ش�������ֵ˰������˰�����ڹ�˰�����ڻ��ں��ش���˰����������˰����ڻ���ijɽ��۸��أ����Բ�������˰�۸�

��������Ȩ�������ࣺ

����һ��������/ʵ���ϸ��ƽ��ڻ�����磬��ί���������ijһ��Ʒ�������������Ʒ����ʽ�����ṩ���з��ɹ�����������֧�����з�����ͨ��ӦΪ���Ƹ���Ʒ�ĸ��Ʒ��ã���Ʒ��������ɽ��۸�ʱ������ʹ����������ȷ������Ʒ����˰�۸�

�������Ǹ��ƽ��ڻ������ص�һ�����������˼���������磬���ڵ����ͼֽ����ͼֽ���ص�����������������·����¿����ĵ�·(����)������ݽ��ڵ�һ��������Ʒ���õ����������ڹ��ڽ��и���ת�۵���Ʒ(����)��

�������ж�һ������Ƿ�Ϊ����Ȩ����ʱ����˰������Ӧ�ṩ����֤������ó�װ��Ŵ��ڵĿ�֤�ݡ������˰���������ṩ����֤�ݵģ�����������Ӧ��Ϊ���������ʵ����Ӧ���۸�

����������ѵ������ָ�������������������йصĵ����������ɳ��ļ�����Ա��������ڻ����йصļ���ָ�������ڻ������֧������ѵʦ�ʼ���Ա�Ľ�ѧ��ʳ�ޡ���ͨ��ҽ�Ʊ��յ��������á�������ѵ���ü����⿼�����ʵ�����Ƕ������ֵ��֧���������ڻ���ó���룬��˲�Ӧ������ڻ������˰�۸��ǣ��������������ͬ�й涨���������ã����������ṩ����ʵ�ʷ�����ֱ��֤�ݵģ��÷��ò��ô���˰�۸��п۳������������ʵ�ʷ��ó�����ͬ�涨��Χ�ģ���۳���Χ�Ժ�ͬ�涨Ϊ�ޡ�

���������ĸ���������Ϣ���ò���������˰�۸��н��ڿ۳���

����һ����Ϣ��������Ϊ������ڻ���������������ģ�

�������������������Э��ģ�

����������Ϣ���õ��������ģ�

����������˰�����˿���֤���й����ʲ����������ʵ�ʱ���ش��ཻ��ͨ��Ӧ�����е�����ˮƽ����û�����ʰ��ŵ���ͬ�������ƽ��ڻ���ļ۸�����ڻ����ʵ����Ӧ���۸�dz��ӽ��ġ�

��������

�����ɿۼ���Ϣ���ý����������Ϊ�����������з�������Ϣ���ò����ñ�����磬�������в�������Ϣ���ò��ܽ��пۼ����Զ���֮���ܶ���֮��˰�ջ���ò�������˰�۸����ͬʱ��������������

����(һ)�й�˰�ջ�����Ѿ������ڽ��ڻ����ʵ����Ӧ���۸��У�

����(��)�йط����Ƿ��еģ�������˰�����˿������ṩ�����������ϣ�

����(��)�йط���Ӧ�ں�����Χ�ڡ�