����һ��2020������г��ع�

����1. ���ӹ�ģ���ٷŻ�

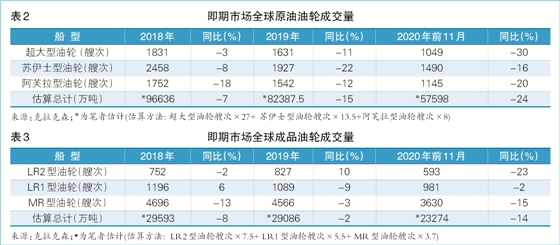

����12�³����������ִ��ӹ�ģ��������ٷŻ����ݿ�����ɭͳ�ƣ�����12��1�գ�ȫ���������ִ��ӣ�������ϣ���7154�ҡ�6.39��DWT�����������2.7%�����ٽ�2019��ͬ�ڼ���2.2���ٷֵ㡣���У����������֣�VLCC��Ϊ2.55��DWT������3.2%������ʿ����������4.3%����ܽ�������֣���LR2�ͳ�Ʒ���֣�����1.0%�������������֣���LR1�ͳ�Ʒ���֣�����1.2%��1��5.5��DWT����������2.7%��������У�������ʿ���������ٽ�2019��ͬ������0.6���ٷֵ��⣬����4���������ٷֱ����3.6����3.8����0.6����0.6���ٷֵ㡣

�������ϰ����˼۵�������������̼����Լ������¹ڷ������鲿�ֹرգ�2020�����ֲ��������ή����ǰ11���ܼƲ����ּ���������42�ҡ�Լ248��DWT��ͬ���½�25.6%������VLCC������ʿ�͡���ܽ���͡��������ͺ���������ֱַ���30.0��25.2��92.2��18.9���81.9��DWT����ǰ���������ֶ������٣���֮����Ӱ�촬��������ǰ11�������ֽ����������½����ܼƽ���193�ҡ�Լ1925��DWT��ͬ���½�48.0%��������Զ���ڲ���������ִ����ܹ�ģ����Լ1677��DWT��

������4�����г�����Ѹ�ٽ��¡�����̽�������������������¶������ȣ�����2��6��7��8�·ݵ�VLCC����Ϊ�㡣ǰ11�£������ֶ����½����ܼ�128�ҡ�Լ1714��DWT��ͬ���½�16.0%��

����2. �������ڲ���

�����ݹ�����Դ��IEA�������ݣ���ȫ�������ѹ�г�����Ӱ�죬�ϰ���ȫ��ʯ��������ή����8845��Ͱ/�գ�ͬ���»�10.8%��2019��ͬ��Ϊ����1.5%��������������ȫ��������ת�����ļ���������α�����ŷ���ȹ��������ƴ�ʩ������Ԥ��ȫ������ͬ�ȴ���½���IEAԤ�ƣ�2020��ȫ��ʯ��������9120��Ͱ/�գ�ͬ���½�8.9%�����о��ú�����֯��������Ϊ4290��Ͱ/�գ��½�10.1%������1����

������ȫ��������ʷ�Դ���ȣ�ʯ�Ͳ�������ȴ����Ԥ�ڡ�IEAԤ�ƣ�2020��ȫ��ʯ�Ͳ���Ԥ��9270��Ͱ/�գ�ͬ���½�7.9%����������1���ٷֵ㣬���з�ŷ���ʯ�Ͳ���Լ6155��Ͱ/�գ��½�6.3%����ŷ��˴�����������������ʼ�ί�������Ʋú����������ֶ�����Ӱ�죬ǰ������ŷ���ʵ��ԭ�Ͳ���ƽ��2633��Ͱ/�գ�ͬ���½�10.9%������ͬ�ȷŴ����ļ��Ȳ�����������ˮƽ���㣬2020��ŷ���ԭ�Ͳ���Լ2605��Ͱ/�գ�ͬ���½�11.7%������1����

�����ݿ�����ɭ11�·�ͳ�ƣ�2020��ȫ��ԭ�ͺ�����ԼΪ18.74�ڶ֣�ͬ���½�6.6%��������2019��ͬ������5.5���ٷֵ㣻��Ʒ�ͺ�����9.53�ڶ֣�ͬ���½�7.7%��������2019��ͬ������2.8���ٷֵ㡣����ʯ�ͺ�����ͬ���½�7.0%��������2019��ͬ������4.6���ٷֵ㡣2020�꣬ȫ��ʯ�ͺ�����ת��Լ130.2���ڶֺ��������2019��ͬ������4.6���ٷֵ���-4.8%��ԭ��������Լ3.03��DWT��ͬ���½�4.3%������VLCC������ʿ�����ֱַ��½�3.1%��5.9%����Ʒ��������Լ1.18��DWT��ͬ���½�7.7%������LR1�����������½�8.0%��LR2�����������½�6.7%��

����ȫ��ԭ�ͽ��ں��˽ṹ������仯�ϴ��������й�һ֦�����Ա���ǿ�������⣬ȫ����Ҫ���ڹ��͵������ָ�������������ɭ������ʾ��2020����������ռȫ�������������ɣ���������ƣ�����ƣ�����ͬ������ת�������У���������Ƽ�ʱ��Ч���й�����������ͬ�ȷŻ������Ա���7%�Ľϸ����٣�������Ҫ���ڹ������ֲ�ͬ�̶ȸ�������ӡ��������2%����-11%���ձ����¼����½�����Ϊ15%�������������ʩ��Ӱ�죬ŷ��������ת��������ԭ�Ͳ���ά������Ը�λ��ͬʱ���������Ӻ���ɧ�Ҳ��ϴ�ѹ����Ʒ�����Ӱ�죬ԭ�ͺͳ�Ʒ�Ϳ�����ԭ�ͽ��ڴ�����٣������������ڽ�����ȫ����Ҫʯ�����ѵ����о��ס��ݿ�����ɭͳ�ƣ�2020��������ԭ�ͽ�����ͬ���½�3%��ռȫ��������61%��ռ�Ƚ�2019��ͬ�����3���ٷֵ㣻ŷ����������ͬ���½�10%����������������ͬ���½�21%��

��������ԭ�ͳ�������ṹ�����Ա仯����˹�����������Ȼ��������ռ���ȶ���������Ϊ���������ڽ����������Ų�����������������������ݿ�����ɭͳ�ƣ�2020�겨˹��ԭ�ͳ�����ռȫ�����ά����42%�������������Ʋ�Ӱ����������59%��ɳ������������½�5%������˹���˳����½�8%�������Ǻ��������dz����½����۷����������½�20%��ί���������������Ʋã�����ή��62%���������ڴ���31%����������������С���½�3%��Ų��������ͬ������21%������������ͬ������10%��ռȫ����������8.2%��

����3. �����г�����ή��

����ȫ�����г�ԭ�ͳɽ���ͬ�Ƚ����������ݿ�����ɭ���㣬ǰ11��ԭ�����������г��ɽ���Լ5.76�ڶ֣�ͬ���½�24%��������2019��ͬ������10���ٷֵ㡣���У�VLCC��������½�30%������ʿ�������½�16%����ܽ���������½�20%������2����

����ǰ11�£���Ʒ���������ͼ��������г��ɽ�����Լ2.33�ڶ֣�ͬ���½�14%�����У�LR2������������������½�23%��LR1�ͺ�MR�����ֱַ��½�2%��15%������3����

����4. �����ͼ�“V”�ͷ�ת

����ǰ11�£������ͼ���һ�����ȿ��ٻ��䣬���ļ��� “V”�ͷ����������������Ӱ�죬ȫ���������ӳ�������������ʩ�����¹�ҵ�;��û��������ͣ�͡�ȫ����Ȼ“ͣ��”����ԭ�������½�����ŷ��˼�����δִ�У�ԭ��Ӧ���ع�ʣ��ȫ��Χ�ڴ��Ϳռ�漱��ԭ�ͼ۸������ʷ�Ա�����������ԭ���ֻ��۴����70��Ԫ/Ͱ�����ڸߵ�һ·����4��21�յ�9.12��Ԫ/Ͱ����1998��������µͣ������ﵽ87%���˺�“V”�ͷ�����8��26�յ�45.79��Ԫ/Ͱ��9—10�£�ɳ���µ�ԭ���ۼۣ����������ѽ��뵭���������������ٺ�ȫ��������δ���������ԭ�������ͳ��ڼ��ٻ������ͼ��ٶ�ת����11—12�£�“ŷ���+”��Ա�����ǽ�Ŀǰ��ԭ�ͼ����ƻ��ӳ���2021�ꣻ�¹������з���������ϢƵ�������������ҽ���������ƴ�ʩ��ԭ�������ռӿ��ϣ�������������¾���ͳȨ�����ӳ������β�ȷ�����½�����������������Ӱ���£��ͼ������С�����12��21�գ�������ԭ���ֻ�������50.61��Ԫ/Ͱ�����41.73��Ԫ/Ͱ��ͬ���µ�35.1%����ͼ1����

����5. ԭ���˼۾��Ҳ���

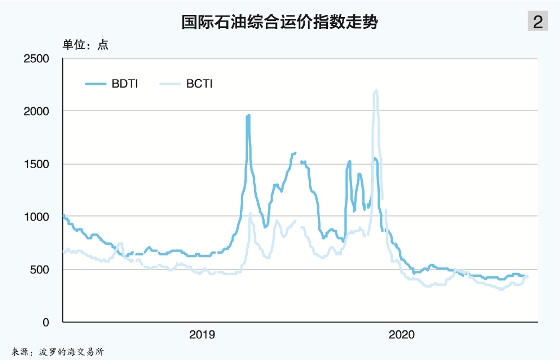

�����ϰ��꣬�ܺ�����¼��̼���ԭ���ּ��������г����Ҳ������˼۸�λ���С��°��꣬�����ػع�������Ļ����棬�˼۲���̽�ס����ĺ�������ԭ���ۺ��˼�ָ����BDTI���������1520��һ·��̽��3����Ѯ��764���λ��3����Ѯ��“ŷ���+”ʯ�ͼ۸�ս�������г���ʱ���ٻ��࣬�˼�����������ߵ㣬�˺��λ������4����Ѯ����1550�����ڸ�λ��5����ɳ��Ϊ��ŷ��˹��Ҽ������ѿ�ʼ��ʷ�Լ���������ή���������ͷţ������˼۴�����䣬�������ڵײ��ǻ���11�³��˼۴������ڵ͵�403�㣬�����ڸߵ���74%������12��24�գ����721�㣬ͬ���µ�15.8%��2020�꡶�������ֻ��˷ѱ����Ļ�����ͬ���ϵ��������ж�����˹̹Ŭ�����й��������ߣ�CT1���������ϵ�17.6%���ų�WS���������أ������˼�ͬ�����ǣ���ͼ2����

������ԭ�ͼ۸���Ҳ���Ӱ�죬ǰ11���¼��µ����;���Ϊ370.76��Ԫ/�֣�ͬ���µ�37.6%��ȼ�ͳɱ�ͬ�������½����˼�ͬ�����ǣ������������漴�ȼ��������TCE���������������������Ի��䣬���������ֵ�TCE�������������ˮƽ���ݿ�����ɭͳ�ƣ�ǰ11�¼��������г�VLCCƽ��������Ϊ5.45����Ԫ/�գ�ͬ������48%�����в�˹�������庽������Ϊ6.13����Ԫ/�գ�����100%������ʿ������ƽ������Ϊ3.12����Ԫ/�գ�����10%�����в�˹������ӡ�Ⱥ���Ϊ3.17����Ԫ/�գ���ܽ��������ƽ������Ϊ2.29����Ԫ/�գ���0.3%�����м��ձ������庽��Ϊ2.64����Ԫ/�գ�����52%��

����6. �����˼�����Ϊ��

������4�·���Ʒ���漱����������������������ʳ�Ʒ�ͼ��������г�����һ���ȵ�λ�������˼۴����������䣬�˼۴�����¼�ߵ㣬���ļ���ŷ�����鲻��������ѹ�����գ��˼۳���̽�����顣���ĺ���������Ʒ�����ۺ��˼�ָ����BCTI��4��ǰ�ȵ�������601��892�㣬4����Ѯ��818��������4��27�յ�2190�㣬����¼�¸ߣ�4�µ�ʼ����ص���6—12�»���������500�����£�11�³��������ڵ͵�309�㡣����12��24�գ����585�㣬ͬ���µ�3.7%����ͼ2����

������Ʒ����TCE�������������ˮƽ���ݿ�����ɭ11�µ�ͳ�ƣ����������г���˹�����ձ����ߵ�7.5��ּ���5.5��ּ�����ƽ������ֱ�Ϊ2.91���2.00����Ԫ/�գ�ͬ�Ⱦ�����32%��MR������ƽ������Ϊ1.55����Ԫ/�գ�ͬ������13%�����У�ŷ½������3.7��ּ�����ƽ������Ϊ1.38����Ԫ/�գ�����11%���¼������Ĵ����Ƕ���3.5��ּ�����ƽ������Ϊ2.32����Ԫ/�գ�����44%��

����7. ��������Ƕ����

����ǰ11�£������г����ͬ���Ƕ���٣����������Ƿ�������С�����֣�һ��������Ƿ����������ڡ�һ����4.7��DWT���������������������4.7���3.7��DWT���������ֱ�Ϊ1.45���1.30����Ԫ/�գ�ͬ�ȷֱ��½�1%��2%��31��15��11���7.4��DWT���������ֱ�Ϊ4.01��2.81��2.25���1.70����Ԫ/�գ�ͬ�ȷֱ�����13%��8%��4%��3%�����⣬һ�������������������ˮƽ��������������������ˮƽ��

��������2020���й��г��ع�

����1. ԭ�ͽ��ڱ�������

����ǰ11�£��й�ԭ�������������ת��Ѹ�ٻָ���ԭ�ͽ����������Ϻá�����������ʾ��ǰ11��ԭ�ͽ����ۼ�5.04�ڶ֣�ͬ������9.5%��������2019��ͬ�ڼ���1���ٷֵ㡣

�����й�����ԭ�ͽ��ں������Բ�˹�塢����Ϊ�������������������˹��������ɳ�صȺ���������г��ͼ�����ԭ�ͣ���˹�庽�ߵĽ������������Լӿ졣ǰ10�£��ж�6����ɳ�ء������ˡ��������������������غͿ��������������й�ԭ��ͬ������24.5%��ռ�����ı���Լ45.2%��ռ�Ƚ�2019��ͬ������4.9���ٷֵ㣬���д�ɳ�ؽ�������3.6%��ռ�й�������������Ϊ15.3%��Ϊ�й�����ԭ�͵ڶ�����Դ�������ǰ�����ȡ�����Ƴٲ���Ͷ�ʼƻ���ʯ�Ͳ����ͳ������½����������й�ԭ��ͬ���½�8.3%��ռ�Ƚ�2019��ͬ���»�1.6���ٷֵ���7.8%��Ų��Լ��·˹ά����³�պ���������2019��10�¿���������������Ʒ�۸�ϰ����������Ͱ������ȹ�ʯ�;��о��������ҽϵ͵ĺ�����ʹ������������������й��������������ǰ10�¸ù��������й�ԭ��1050��֣�ͬ�����3652.1%������������������

�������⣬�������Ʋ�ί���������ù�ԭ�Ͳ������������������ή����ǰ10�³������й���ԭ��Ϊ�㡣����������ģ��ȱ����Լ�������óĦ�����ϣ�ǰ4�´���������ԭ����Ϊ�㣬5����Ϊ��ʵ������һ�ξ�óЭ�飬�����������ӣ�ǰ10��ͬ������79.3%��

���������й������˹��Դ��������ж������ߴ��������Լ�˫����ʼ����ҽ��㣬�Ӷ���˹�������������Լӿ죬Զ����ɳ�أ�����Խɳ�س�Ϊ�й�����ԭ�͵�һ����Դ����ǰ10�£����ڶ���˹ԭ��ͬ������15.4%��ռ�й������������ؽ�2019 ��ͬ������0.6���ٷֵ���15.7%������4����

�����ɽ���¼ͳ����ʾ�����������г��У�2020�����й����������ܳɽ���707���Σ��ɽ�����Լ1.46�ڶ֣�ͬ���½�15.9%�����У���ܽ������������8.3%��VLCC������ʿ�����ֱַ��½�20.1%��0.1%��

����2. ����ԭ���˼۲�������

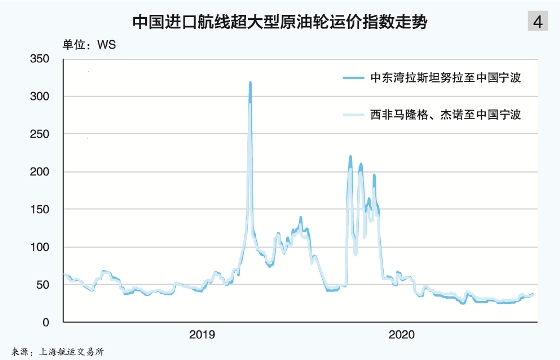

��������12��25�գ��й�����ԭ���˼��ȵ����ǣ����Ҳ���������ߵ��һ·�ص��������������˼�ƽ��ˮƽͬ����С�����ǡ��Ϻ����˽������������й�����ԭ���ۺ�ָ�����������507��4053�㣬ƽ��1145�㣬ͬ������6.0%����ͼ3����

����������������ƻ��ͣ����������ɢ��ѹԭ���г�����֮����ȡ�����й�������ҵ�Ʋ��ͷŲ�����Ч������ԭ�����������������й�����ԭ�������г��˼ۿ����»����λ�ǻ���CT1 TCE�������9.3����Ԫ/���´���2����Ѯ��1.3����Ԫ/�գ��˼۵���WS42��9.2��Ԫ/�֣���3����Ѯ��ɳ�ؿ���ʯ�ͼ۸�ս��������������ԭ�ͣ���������״��˲��Ťת���г�����������CT1�����WS220.8��48.4��Ԫ/�֣���TCEԼ21.5����Ԫ/�գ���2019��10�������ߵ㡣��Ѯ����ҿ��Ƴ������࣬�˼ۿ��ٻ��䡣

����3�µף�ԭ�����ּ۲����������ó���������ռ䣬�������������������������߸ߣ��ֻ��˼��ٶ������4�³���CT1�˼��ٴη�����WS210.5��ص���4����Ѯ������“ŷ���+”Ϊ�ȶ��ͼ۴��5—6�¼���970��Ͱ/�յ�Э�飬���ж�5�³����̼��зų���CT1�˼��ٶ������� WS195.7��

����5—6�£�һ���棬������ó����Ϊ��ֹ��津�������գ�4�·�ǩ�´���������ã����д���δ��ʼװ�ͣ������ż�����ִ�м����������գ���������½����������������ص��ֻ��г���������һ���棬����ԭ���ڻ��۸��4�µĵ͵㷴����120%���ͼ���ˮ�ṹ�������������������ͷţ�ȥ����Ϊʯ�������̺����������������������˹��������˼۴���»���

���������ȣ����������г����ڴ�ͳ���������������ѹ����Ԥ�ڣ�ȥ��漰�����ͷŵ����г��������ԣ��˼۲���̽�ס�7������Ѯ��9����Ѯ�����й��ۿ�����ӵ�º����塢�������й�Զ�̺����̳ɽ���Ծ�̼����˼���������С�����������������������������¡�

�����ļ��ȣ�ȫ��������α�����������Ԥ�ڱ��ۣ���������������Ϣ�̼������ͼ۳�Ԥ�ڷ�������Ը�λ�������������»����ж��������г��ɽ�������ͬ���½����ҽ��������¼Ӵ����ƣ���ʾ����������������ĩ������2021��1�»��̷ų����ִ����������������ս����˼�ӭ����Υ��С������������12��25�գ�CT1��WS37.50��8.21��Ԫ/�֣���������µ�69.4%��ƽ��WS60.68��13.29��Ԫ/�֣����ų����˼۵������أ������˼�ͬ������6.6%��TCEƽ��4.18����Ԫ/�գ�ͬ������11.5%��������¡��ŵ���й�����26��ּ������˼ۣ�CT2���������ƣ�12��25�ձ�WS37.41��14.09��Ԫ/�֣���������µ�67.3%��TCEƽ��4.52����Ԫ/�գ�ͬ������13.0%����ͼ4����

����ǰ11�£��й���ܽ�������ֺ��˽��ڻ����У�����˹������ŵ�ۻ��̱���ռ69%��������2019��ͬ�ڼ���6���ٷֵ㣬������ͬ�Ȼ�����ƽ���ú��߰����˷�һ�����»�����������������������г�������������ڸߵ�113����Ԫ����ٻ��䣬7—9��С��������һ·̽�������34����Ԫ������12��25�գ�10��ּ����̿�����ŵ���й������ۿڵİ����˷Ѳ�����34��113����Ԫ��ƽ��61.84����Ԫ��ͬ���µ�7.3%��

��������2021������г�չ��

����1. �������ٷŻ�

����2021�꣬�������ִ����д��ͻ����ƣ������������´�������������������Ԥ���в�ͬ�̶Ȼ��䡣����2020��12��1�գ������¶����ܼ�4940��DWT��2021�꽫����2570��DWT��ռ��ǰ��������4.0%������VLCC����1960��DWT��2021�꽫����950��DWT��ռ��ǰVLCC��������3.7%������5����

�����Ӵ���ṹ����Ŀǰ��������20�꼰���ϴ�������ռ7%�����У�VLCCռ7%������ʿ�͡���ܽ���ͺͰ����������ֱַ�ռ8%��6%��3%��LR2������ռ5%��LR1�ͺ�MR�����ֱַ�ռ2%��7%��������Щ��������2021��ȫ���˳���2021������������� ��1��DWT�����ϣ�ͬ�Ƚ�����0.2%��������2019��ͬ�ڷŻ�0.5���ٷֵ㡣

�����ݿ�����ɭ2020��11��Ԥ�ƣ���2021��ף�ԭ���ִ���Լ4.08��DWT��5.5��DWT�����ϣ���ͬ������5.7%�����У�VLCCԼ2.43��DWT������6.9%������ʿ�ͺͰ�ܽ�������ֱַ�����3.6%��5.1%������������������ή��7.1%����Ʒ���ִ���2021����ﵽ1.73��DWT��12.5��DWT�����£���ͬ������4%�����У�LR2�ͺ�LR1�����ֱַ�����5.2%��0.5%��1��5.5��DWT����������4.4%��

����2. ����ֹ������

����IEAԤ�ƣ�2021��ȫ��ʯ������9710��Ͱ/�գ�ͬ������6.4%�����У�������֯����ʯ������Ϊ4560��Ͱ/�գ�����6.3%���Ǿ��ú�����֯����ʯ������Ϊ5160��Ͱ/�գ�����5.7%����ŷ���ԭ�Ͳ���6350��Ͱ/�գ�ͬ������0.8%�����“ŷ���+”��2021�����ʼ����720��Ͱ/�գ�Ȼ������г����ƣ����ɼ�����ȣ�ÿ�µ���50��Ͱ/�չ�Ӧ�����㣬Ԥ��2021��ȫ��ʯ�Ͳ���9600��Ͱ/�գ�ͬ������3.5%�������ڹ�Ӧ��

�����ݿ�����ɭ���ݣ�2021��ȫ��ԭ�ͺ�����Ԥ��Ϊ19.87�ڶ֣�ͬ������5.4%����Ʒ�ͺ�����10.15�ڶ֣�ͬ������6.1%��ʯ�ͺ���������ͬ������5.7%�����Ű�����Ų���������������dz������������̻��̽�֧����ת�����ӣ�2021��ȫ��ʯ�ͺ�����ת��Ԥ��136.98���ڶֺ��ͬ������5.2%��ԭ��������Լ3.20��DWT��ͬ������5.8%������VLCC������ʿ�����ֱַ�����5.2%��6.9%����Ʒ���ִ�1.26��DWT������6.9%������LR2�ͺ�LR1�����ֱַ�����5.3%��6.3%������MR���������ڵ�С����������7.8%��

����2021�꣬ȫ�����ֹ�ʣ23.2%��ͬ�ȳ�ƽ����ʣԼ1.35��DWT���������͡�����ʿ��ԭ���ֺͳ�Ʒ���ֹ�ʣ��Ϊ���أ�VLCC�Ͱ�ܽ����ԭ�������ƽ�⡣ԭ���ֹ�ʣ21.5%��8790��DWT�����У���������VLCC��ʣ20.0%��4870��DWT������ʿ�ͺͰ�ܽ�������ֱַ��ʣ28.3%��19.0%����Ʒ���ֹ�ʣ27.1%��Լ4690��DWT�����У�LR2�ͺ�LR1�����ֱַ��ʣ28.8%��28.9%��1��5.5��DWT�����ֹ�ʣ26.0%��

����3. �г��߳���

����2021�꣬ȫ����������ֹ�������������Գ�����������������ʣ�̶Ƚ�2020������ת��Ԥ���˼۽������߳��ײ����䣬��̧����ͬʱ�������ȫ�õij���̶ȡ�ԭ�ͼ۸���������ͳ�����������ó��ϵ�����ж���Ե���η�չ�ͺ�����¼�ͻ���ȶ��������������г������ϴ�IJ�ȷ���ԡ�

������һ�������¹������з������������ƽ����������2020��ȫ����������˺����ұ��춾��ij��ֽ�����ȫ�ø������ڡ�2020��10�£����ʻ��һ�����֯��IMF���µ�ȫ������Ԥ�ڣ�Ԥ��2021��ȫ�ý����ַ���������Ԥ��Լ5.2%����2020��6��Ԥ���µ�0.2���ٷֵ㣬��2020������Ԥ��Ϊ-4.4%���й��������Ч������IMFԤ��2021���й�GDP���ٻ��8.2%������������������Ҫ�����塣

���������2021�����ԭ�ͼ۸���“ŷ���+”�����������¹�����Ͷ��ʹ�ö����֧�ţ�������������ԭ�Ͳ�����������������������������в�˳�“ŷ���+”�����ؽ������ͼ��Ƿ����������������µϳƣ����������ղ�ƽ�⣬2021�겼����ԭ�ͼ۸�����45��Ԫ/Ͱ��ˮƽ��

�����������ݵǵ�ѡ������ͳ��ԭ���г������µIJ�ȷ���ԡ�һ���棬������һ���������⽻���߿��ܶ����ʺ�ί�������Ȳ���չ�������̸�У����Ǹ�ѹ�Ʋã������ϼƸߴ�400��Ͱ/�յ�ԭ�Ͳ��ܻ��ͷţ���һ���棬�����ż���ͳ��Դ��ҵ�İݵǽ�������ʯȼ������������ԭ�Ͳ����ͳ��ڻ��ܵ����ơ����⣬���������Ƿ������Ͻ��������й�����ʩѹ�������Դ����������ԭ��ó���������ʣ��⽫�����������й���������

�������ģ��ж���Ե���γ�ͻ���ϻ��²��ֹ��ҷ���Ը�������⽫��ȫ��ԭ��Ӧ�������ա�ɳ�����ֺ�������ʩ��Ϯ�¼����ϣ����ʹ��ڱ�ը�¼�ʱ�з���������ķ˹��Ͽ������в��Ȼ���ڡ�

������ִ�� ���Ϻ����˽�������Ϣ�� ��ΰ��