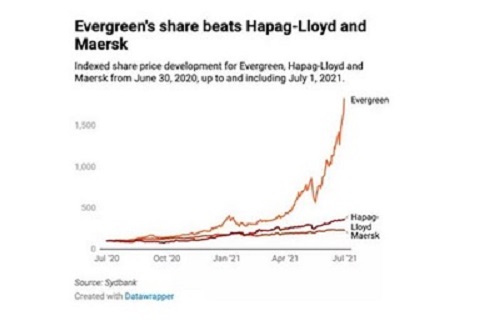

������ȥһ�꣬�Ǽ�װ����ֹ�˾�ɼ۴���¼��һ�ꡣ�Դˣ�Ϥ�����У�Sydbank��ΪShippingWatch���еķ�����ʾ���������ˡ����ٺ��ˣ�Evergreen������Զ���˺ͺ��º��ˣ�HMM������һ����ңң���ȣ����ղ����أ�Hapag- lloyd������ʿ����Maersk����“��”��λ���Ļر����������Ϥ�����жԼ��Ҵ���˾������������������ʾ��ȫ��װ���г������٣������ü�װ�䴬������������֮�ƣ���Ϊ��ɶ������˼��ߵĻر�����ȥ12���£��˼�ƽ�����ƣ��Լ��˵���������֪�㣬���Ƹ��˰��ֹ�˾�����롣����

������ըʽ������������������ʿ�����ղ����ء����Ǻ��ˣ�Zim���ͺ�����������ONE���ȴ����ϵ���ȫ��ҵ��Ԥ�ڡ�Ȼ���������г��ڷ��ٵ�ͬʱ��Ҳ����������ƿ���ͼ�װ���ȱ�����⣬��Ҳ�����й�˾�Ĺɼ۲�����Ӱ�졣̨�����Ҽ��˹�˾——�����ͳ����ڹ�ȥ12������ر��ʾ�����λ����ɼ۷ֱ�������2732%��1716%����ȥ12���£��������˹�˾HMM����Զ���˵Ĺɼ���ɶ������˾�ر����ر��ʷֱ��856%��810%����ʿ���ͺղ����ؾ��ܲ�����һЩ�����������������ٷֱ���������λ����ȴҲ��ɶ��ṩ�˸߶�ر�������

����������ʾ���ղ����صĻر���Ϊ258%����ʿ��Ϊ132%�����лر�����������Ϣ֧�������ٹɼ���������ѹ�ղ����غ���ʿ��2020��6��30����2021��7��1�գ����ٺ��ˡ��ղ����غ���ʿ���Ĺ�Ʊ�۸�ָ�����¡�����

����Ϥ�����и�����ʦMikkelEmil Jensen���ܽ��гƣ����ڴ����Ϳ���˫˫��ȱ����Ӧ��ӵ�������Լ��Լ��˵ľ������˼�����ǰ��δ�е��¸ߡ�����ʾ:“��ʹ�ð��ֹ�˾������Ӹ߲��£�Ҳ�ǹ�ȥһ����ɼ۴���������Ҫԭ��”Jensen�����ƣ�“����ʿ�˺Ӷ������й�����۵����飬�Լ����г������źܴ�Ӱ�죬���ںܴ�̶��ϱ�������ͬѰ�����г�״��������2021��ȫ�ꡣ”����˾��Ӫ��ݬ���������ͳ�������λ���Ļر��ʸ߾Ӱ��ף�����ʿ���ͺղ����صĻر�����ߣ����ֲ�����ʲô��ɵģ�Jensen��ʾ��“�ɼ۵IJ�����ܿ�����ô�����ͣ���������˾�ĺ��߷��ճ��ڣ��Լ�����˾���¹�����ǰ��ӯ��ˮƽ��ͬ�����¹����鱬��ǰ���еĹ�˾��ծ���ۡ�����Ϊ������������������˾����˳���ر�������ʿ������Ӫ���õĹ�˾�����ڻر��ķ�Ӧû����˼��ˡ�”Ϥ�������Ƿ���Ϊ��ʿ����������˾���ϵ�ӯ��Ԥ�ڣ�“�ǵģ���ʿ���ƺ��ܿ�ͻ��������ǵ�ҵ��ȥ�������ȣ��˼�һ·�������δ���������Ȼ������������ʿ��2021���ӯ��Ԥ��Ϊ130-150����Ԫ������Ԥ�ƽ�����170����Ԫ��”��λϤ�����еĸ�����ʦ�ơ�Alphaliner�����һ�������ʾ�������˼۱��ǣ�����˾��ӯ�����ɽ���������¼��Ҵ���˾��2021���ϰ��꿪ʼ��������������

����Ŀǰ������ڶ���˾MSC���к����˼�һЩ��ģ��С�ľ������֣������ˡ����Ǻ��˵ȣ��ƺ��������ڶ�����������ս�е����Ӯ�ҡ�Alphaliner��ʾ����ʵ֤������MSC���ڶ����г���������������һ�Ѻ��֣�����������ն���ش���´���Լ�����ͬʱ��������ʾ��“HMM�ͳ����ڽ����ϰ���Ԥ���д������촬��������‘���˵�’����˾��”��δ�ݱ�ɽ���Σ��ǰ�IJ��ܹ�ʣ��ȥ���������װ�����촬����������ӣ�ռ�������ӵ�18%��2007�꣬��װ���г����ͣ��������ع�ʣ���������ﴬ�ӵ�61%�������ʱ�����������һ��·�̡�“������û�����죬�������Ĵ�������������һЩ���ǡ�����ʷ�Ͽ����������͵IJ��ܹ�ʣ�ͼ��Ҿ�������ʹ�˼ۺ�����һ·�»������ң�����������������һ�����ھ��棬��������˾������ν��������ܿز�û����ȡ��ѵ�����Dz����������ϵġ�”Jensen˵��������������һЩ������LNG����������Ҫ�����滻�ϻ��ġ���Ⱦ���صĴ�ֻ����Jensen���ѣ��ɳ�����Ҳ���Գ�Ϊ���������ı�����ڡ�“�������������Խϴ�����촬����������������ǰ��Ĵ���˾֮��ģ��������עĿ����������Щ��С�Ĵ���˾�����˴ӽϴ�Ĵ���˾���о�ȡ�г��ݶ�Ļ��ᡣ”Jensen��ʾ����λϤ�����еĸ�����ʦ����ƣ�“���ҵľ�������ʣ�IJ��ܺͶ��г��ϴ��������ᣬ�ǹ�ȥ25���ü�װ��������ҵ�������ٵ��������ˣ�����˾Ҫ���ּ����ԣ���Ҫ���Լ����˱��ϼ�̫�ബ��������һ��������Ҫ��”