�������ߣ��º�Ƽ

�������գ����������ߴ��ִ��̴������������ϲ��Ĵ��Բ��ֶ��ߣ������г��߶ȹ�ע���ܴ���ϢӰ�죬�ִ��̴��ͺ������˵Ĺɼ�һ·�µ���11��9������ʱ���ִ��̴��Ĺɼ�Ϊ5460��Ԫ����ǰһ�������µ�490��Ԫ���½�����8.24%��ֱ�Ƶ�ͣ���������˹ɼ�Ϊ4705��Ԫ����ǰһ�������½�4.66%�����������ƺ���������������ҵ�ĺϲ�����Ϊ�ڹ�ȥ�����������ҵͨ�����ϳ����ʲ����2���ں�Ԫ������Ȼ�ʽ��ȱ�����ͬʱ���������˺��ִ��̴��߹�Ҳ�Ժϲ��Ŀ����Գֻ��ɵ�̬�ȣ���Ϊ������ҵ�ڶ��������ϵijɱ��ṹ��ȫ��һ����

�����ϲ�����˭˵����

������ô��������ҵ�ĺϲ�����˭˵���㣿�Ϻ���������������ϢԱ��ʤ���˽����������߷�����������ҵͨ���ߵ����г�����·���������������Եģ����������������������İ塱�����ں����촬ҵ��������ϲ��Ĵ��ԣ����ݺ���ý��ı����������������ڱ�̬����ֻ��һϢ�д���촬��ҵ������������ҩ�ɾȡ����촬��ҵ����֮��֮��

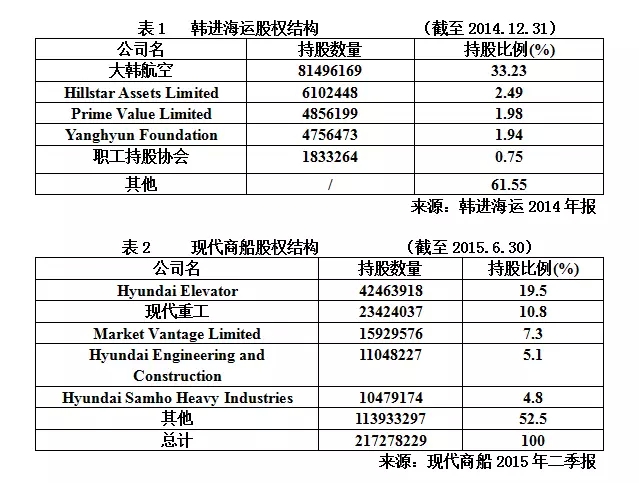

�����ɶ�����������ҵ���о���Ȩ�����Ծ�����ҵ�����ˣ���ô�ǹɶ�����ĺϲ��𣿻�����������ҵ���Ź�ͬ�Ĵ�ɶ���������ʾ���������˺��ִ��̴��Ĺɶ��ṹ�û�������ιɣ�Ҳû��ͬһ�ɶ�������1��2����

�����ų������ɶ������е�ծȨ�˻������Ϊ�ϲ����ƶ�����������ʾ����Ȼ���зǺ������˵Ĺɶ�����ȷ����ծȨ��֮һ����������ȥ���걨��ʾ��������ҵ����Ϊ���ṩ����1188.36�ں�Ԫ��Hana ���С�Woori ���к�NH ����Ϊ���ṩ594.18�ں�Ԫ���ͬ��������Ҳ��Ϊ�����ʽ���ִ��̴�����Ѫ�����٣������Ǻ�����ҵ���ж��Ϊ�䵽�ڵ�ծ���ṩ������ʹ��ɹ���ȡ��չ�ڡ���Ȼ���и������û�й����ľ������ݣ������ų�������Ϊ��ծȨ�˵����ݡ�

������ծ�ߣ�˫˫����Ǻ����ʲ�

������ʵ���������˽�������һֱ�����ʽ����ţ���ծ��2013��ߴ�8.13���ں�Ԫ���ʲ���ծ�ʴ�2013���1151%������������ȵ�647%������ż���ִ��̴����ʽ�Ҳ�����ã���������ȵ��ʲ���ծ��Ϊ878.2%��������ҵ���ʲ���ծ��Զ��������ҵ�ʲ���ծ�ʾ����ߡ��ʲ���ծ�ʸߣ�˵����ҵ���ʽ���Դ�У���Դ��ծ����ʽ�϶࣬��Դ�������ߵ��ʽ���١�Ҳ��ζ�ţ���ҵ������սϸߣ����������ֽ������㡢�ʽ������ѣ����ܼ�ʱ��ծ����������ҵ�Ʋ���

����Ҳ����ˣ��������˽�������Ŭ�����⸺ծ��������ܲ��ڹ����´��б�ʾ��ȥ�꣬�������˾���Ŭ�������˽�2���ں�Ԫ�ĸ�ծ������ȥ����ף��为ծ�Ϊ6.14���ں�Ԫ����������ȣ��为ծ�ܶ��һ��������5.81���ں�Ԫ��

����Ϊ�˸ı为ծ������������˲��ò������Ǻ����ʲ�����������LNG����ɢ����������ҵ����ȥ���ļ�����ʾ��ȥ��ͨ�����۷Ǻ����ʲ�������ծȯ�����д���ȷ�ʽ������ʽ�1.91���ں�Ԫ�����Ǯ����2013����2014��ծ��IJ�ȥ�꣬�������˳��۵ĺ����ʲ��������Ϊ��ͨ��ת��ɢ����LNG�����������ͬ���3000�ں�Ԫ��ͨ��������������������������˹�۵���ͷ�ɷݻ��1461�ں�Ԫ�����۷Ͼɴ������1365�ں�Ԫ������3����

����10��2�գ��������˷������棬������������H-Line����22.2%�Ĺ�Ȩ��ȥ��6�£����������ѽ�H-Line����77.8%�Ĺ�Ȩ��2.98����Ԫ���۸��ʲ�������ҵHahn&Company���˴��۹���ɺ������˽���H-Line����û�й�Ȩ��ϵ��ֵ��ע����ǡ�H-Line������ӵ�к�������ɢ������LNG������ҵ��

�������ͬʱ���ִ��̴�Ҳ��Ӫ����ծ�����ۣ�½��������LNG���䴬ҵ��4�·ݲ�������13��ɢ��������������SK Shipping �Ա���5.5����Ԫ���������2��VLCC���1����Ԫ��������ɢ�����ļƻ������ˡ�����ý�屨����10�·ݣ��ִ��̴����Ὣɢ�������������������ɼ������������ͷ��ҵ����룬ʹ��֤ȯ����ע��9�·ݲų���������ҵ�����ִ�ɢ���У��Ի�ø�����ֽ�����Ϊ�˻���ֽ������ִ��̴������겻�ϳ��������ʲ���ȥ��2�£�����LNG���䴬ҵ����۸�IMMͶ���������ι�˾�����1.1���ں�Ԫ��ȥ��2�£����۸�ɽ��ͷ�ʲ����700�ں�Ԫ������6�³��������ִ�֤ȯ�����йɷݸ��ձ�˽ļOrix�����6470�ں�Ԫ������4����

�������ϲ���������ģ���

�����������˺��ִ��̴���˫˫������LNG��ɢ�����䴬ҵ�����ͷ�ʲ�����ʣ�ĺ���ҵ���ֻʣ����ҵ���ˣ�����ϲ�����װ�������X�Σ�

��������Alphalinerͳ�ƣ�����10��1�գ�����������������38�ҡ�278102TEU, ��������67�ҡ�355462TEU������Ӫ105�Ҽ�װ�䴬��633564TEU����ȫ����ֹ�˾��������9���ִ��̴���������ʾ������7��31�գ��ִ��̴����м�װ�䴬����22�ҡ�165080TEU����������36�ҡ�223889TEU������Ӫ��װ�䴬58�ҡ�388969TEU��ȫ��������16���������ϲ����ϲ������ҵ����Ӫ163�Ҽ�װ�䴬��1022533TUE���������ƣ�����ȫ����ֹ�˾���а���������7������Զ����֮���ڱ���������9�ĺ���������˵�����������������ƣ���������4����Խ���ٺ��ˣ��ڴ���ִ�֮���⣬�������������ڽ���װ�䴬4�ҡ�36120TEU��ƽ��ÿ������Ϊ9000TEU���ϣ��ִ��̴������ڽ���װ�䴬6�ҡ�6��TEU��ƽ��ÿ������Ϊ1��TEU��Ԥ�����꽻��������5����

����11��5�գ��ڡ����ʺ������2015���ϣ���Զ���Ŷ��³�����ʾ�����˻�����ģ���Ǻ���ҵ��չ�����ơ������������£��������˺��ִ��̴������Dz�������ʱ������˭������������Ҫ����Ҫ���Ǻϲ������ҵ�ɱ����г�����϶��Ƿ�����г���չ�Ĺ��ɡ�