���գ����Ӳƾ������˽��ں��˷ѵ�������ݡ�

PART

01

5��→1��װ���˼۱�����

�����Ӳƾ���Ϣ��ÿ���7��~9�£����ҹ�������ڵĴ�ͳ��������װ���˼�����ˮ�Ǵ��ߡ�Ȼ�����꣬ԭ��һ·�߸ߵļ�װ���˼ۣ�ȴ�ڽ���“����”��

һλ���㽭���ھ�Ӫ�;�������ܷ��߱�ʾ������ĺ��˷������½��ˡ�������������װ���˼۲���û�����ǣ����������½������ֺ������������˱�����

�㽭ij��Ӧ������˾�������ƣ����߽��ú�������ȥ��9�·ݣ�����г����ۣ���ɭ�촬��5����Ԫ��������1�����г����ۡ��캣���ж���ӡ����Щ����Ҳȫ���½���

PART

02

���ִ���“�ؼ�”����

�����ģ���³�����缯װ��ָ��(WCI)�����µ�10%��ÿFEU4,471.99��Ԫ������WCI������30���µ�����ָ�����ڱ�ȥ��ͬ�ڵ� 57%���г�Ԥ��δ�����ܽ���һ���������ڽ�����Щʱ����

��³���WCI����-��ŷ�����½�10%����ÿ40Ӣ��6,027��Ԫ�������к��ۿڵĶ����½�13%����ÿ40Ӣ��6,419��Ԫ��

�ڹ�ȥ��12�����У����������ֱַ��½���58%��53%������������ǰ��������

�Ϻ���װ���˼�ָ����SCFI�������ٴ��µ�10.4%������2072.04����һ��ǰ��Լ240.61�㡣SCFI���ڱȽ���1�µ���ʷ��ߵ�5,051���59%��

�˷�����֮�£��кܶ������ҵƵ���յ���������“�ؼ�”���ʵ�Ӫ���ʼ������˽⣬�в��ֻ��˴�����Ե����ṩ�˽����������ķ��ʣ���ʵ�������������ܺ��Ԥ����ʡ�

ҵ����ʿ�ƣ�����ȷʵ���µ������Ƿ���������ǰ����͵㻹�������жϡ�����˾�ƺ���Ҫ��ֻ�ǽ�������ֻ�����հ�������ʹ�˼��ȶ�������Ԥ�ƴ��й���Ӣ�����˷ѽ�����ÿ40Ӣ��3,500��4,000��Ԫ——��һˮƽԼΪ����ǰ�г��۸������——֮��Ԥ���˷ѽ�“����”��

���ͬʱ���ڿ�̫ƽ��ó�����ϣ�Xeneta��XSI����-�����������������ܴ���µ�14%����ÿ40Ӣ��3,727��Ԫ�����������µ�34%��һ��ǰ��ͬһ�ܣ�ó�����ϵ��͵�40Ӣ���ڼ۸�����λ�ȵ���۷��ã���19,000��Ԫ���ҡ�

����Xeneta���ݣ��ڹ�ȥ12���У��ú����ѳ���Լ150������������������ƣ�����غ��������������ۿ�ת�Ƶļ���δ�ܼ���������ʴ��

Xeneta��ϯ����ʦPeter Sand��Ϊ���ֻ��г����ʵı���“�Ʊػ��ڽ��ں����ڶԳ��ں�ͬЭ�����Ӱ��”��

��������������ī�������ذ��ۿڵĻ�������������——��������10��װ��ۿڵķ������У�8�·ݽ��ڼ�װ����ͬ������12%���ﵽ120����䣬�����˼��µ���Ӱ�졣

Freightos Baltic Index(FBX)����ƣ����ܴ����������������ļ����˷��½���8%����ÿ40Ӣ��7,835��Ԫ���Խ�����������Ѽ��롣

PART

03

�հ�����δȡ��Ԥ��Ч��

���˹�˾���й��ƽ���ǰ��������Ҫó���г���������δ�ܻ���������Ҫ��װ��ó������“���϶�”��������˼����ڼ����½���

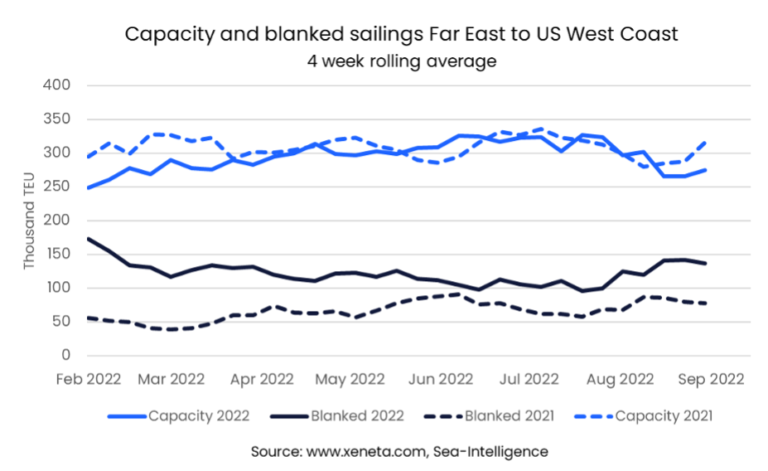

���߷���ƽ̨ Xeneta����������ʾ����ȥ�ĸ�����������������������������ƽ�������ѽ���2�·����������ˮƽ���ڴ��ڼ䣬ƽ����275,000�����뿪����ǰ����������������8�³��ķ�ֵ������Լ50,000���䡣

��2021�����ͬ4����ȣ��ṩ�������½���13%���൱�ڲ����21��8,000����Ĵ��������Ǹ���ҵ������ƽ����ģ��

����˾����Ŭ��֧�Ŵ����������������ļ����˷ѣ��ڹ�ȥ12���ڼ�����Լ150������������

Xeneta��ϯ����ʦPeter Sand���۵���“������1�º�2����������һ�ؼ�ó��ͣ����������һ�Σ�����ʱ����ҵͨ����Ԥ�������dz�ǿ����”Peter Sand�������“����һ�����ս�Ծٴ룬������Ȼû��֧��������”

Sand����ָ����̫ƽ������������������½�������������ͷ��ʵ���ʷ��λ��“�ӳ�Զ��������2019��ͬ����ȣ���ó������������240,000���䣬������������890,000���䡣��ˣ���Զ��ԣ�����˾���������˵��ǣ���������Ȼǿ����

Freightos�о���ʿJudah Levine����˵��“������ʲô��������——ͨ�����͡��Լ���������˥�˵ĵ��ǡ�����——�Ժ���������½���ʹ������������������á�”

һ�ܺ�ʼ�Ļƽ��ܼ��ڽ���ͣ��������ҵ������ǰͨ���ᵼ�������������ӡ����ƽ��ܵ��ٽ��Լ�����˾��ʼȡ�������Ա��ִ������ز�û����ֹ�˼��»���

�ڿ�̫ƽ��������ƽ��ܺ�ļ����ڣ���������Ԥ��Ϊÿ�ܲ���������22%-28%����2019���Ǽ��ܵķ�ֵ����Ϊ15%-17%��2014-2018��İٷֱ�ƽ��Ϊ9%-11%������-��ŷ������Ҳ���ߣ��ƽ��ܺ�ķ�ֵ�����½��Ե���20%����Ȼ��2019���ƽ�������� 2014-2018���ƽ��ˮƽ����һ���棬����-���к�������������Ψһһ����2022��ƽ����ڼ���������½��ĺ��ߣ���2014-2019��һ�¡�

“����ĺ���������Ȼ�Ѿ���ȥ��δ�����ܿ��ܻ�������꼴���˷ѵ��������Ƕ��٣��Լ�����������ӵ�ºͻ�����2019��ˮƽ�߶��ٿ��Ա��ּ�װ���˼ۣ�”����Freightos��ʾ����Ԥ�Ƶײ��Խ�������2019������ǰ��ˮƽ֮�ϣ���һ�۵������������ڵ�������������ʦһ�¡�

������������¶����װ��ָ�������µ��������������ʦԤ�⣬���ڽ���ȷ���ij����˷ѣ����ֺ���ȫ�꽫��ô���¼��������������ʿ��Blue Alpha Capital������John McCown������Щʱ��Ԥ�⣬���ֺ���2022��ȫ���ۼƾ����ﵽ2449����Ԫ����2021��Ĵ���¼ҵ������65.2%��