�������¹������Ӱ���£�һ�ж����ħ�á�

������2020���°��꿪ʼ�����˷�һ·���ǣ�����Ѿ����������Ŀ���ࡣ

��������������֮���������������ϵ�أ�

�����������һƪ�Ϻ������о��Ŷ��ṩ��רҵ�����������������˼·��

������֮���� | �¹������ǹ��ʼ�װ������г��˼�“����ˮƽ”�ķ�ˮ��

����

����2008����������Σ��֮��ȫ��װ������г����˼�һֱ���ԡ�ÿ���걨�������ֹ�˾��������Ͷ������ֹ�˾�ij�������������ȫ�����İ��ֹ�˾��ʿ�����ڿ���“ת��”�������2009��2020��ȫ������г��˼۵�“����ˮƽ”��

�������߽��ܣ�������Ϻ��������������о�Ժרְ�о�Ա���Ϻ�������ҵ�о�Ժ����ҵ�о��Ŷӳ�Ա������һ�ɣ��Ϻ��������������о�Ժ�����ڡ��Ϻ�������ҵ�о�Ժ����ҵ�о��ŶӸ����ˣ�

����һ���ع���ʷ

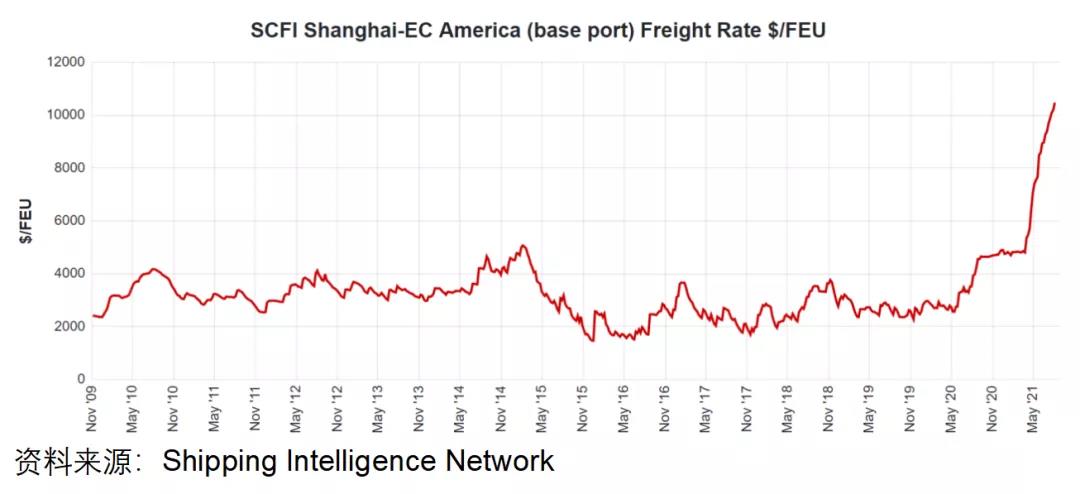

����2008����������Σ��֮��ȫ��װ������г����˼�һֱ���ԡ���ͼ1�ɼ����ڳ���ʮ���ʱ�����棬���Ϻ����������������۵�40��װ����˼�ˮƽ�����Ͼ���2000��Ԫ��4000��Ԫ�������ﲨ����

����

��������ó�����Ѿ�ϰ���������г�״̬��������һ״̬�µ��˼���Ϊ“����ˮƽ”��

����ʵ���ϣ�����һ“����ˮƽ”�£�ȫ����ֹ�˾�߾�ȫ�����ھ�DZ�������ͳɱ�����߷���������������ֻ���긴һ��Ŀ��𡣺����Ʋ��������������������ⱻ��������Զ���к��ϲ�Ϊ��Զ���ˣ����ʡ��̴�������K-Line�������ҵ���齨��ONE��……��һ���㡣

����ͨ���������ļ�װ�䴬�����ͳɱ���ͨ������沢����������Ŀ���ͨ��������������ߴ�����װ���ʡ�

���������ۺ���Ŭ��������ֻ��һ����ÿ���걨������˾��������Ͷ�����˾�ij�������������ȫ�����İ��ֹ�˾��ʿ�����ڿ���“ת��”�������2009��2020��ȫ������г��˼۵�“����ˮƽ”��

�������ǣ�����ˮƽ���������

������������˼�

����˭Ҳû���뵽����һ“����ˮƽ”���¹��������߸�����2020������¹����鱬�����������ʼ�װ������г��Ѿ�������һ���ȵͺ�ߵľ��ұ䶯���ر�����2020����ļ����Ժ��ʼ�װ������г�������ǰ��δ�еĿ����ȱ�Ͳ�λ���ž��棬���¼�װ����ʺ��˼۸�һ·�߸��ͽ���

����2021��8���Ѿ��а��ֹ�˾ΪԶ��������������40Ӣ��װ�䱨��14000��Ԫ�ĺ��˼۸������ǻ������������˻��Ǽ�װ����ֹ�˾�������ͬ����˵��“���ˣ�Crazy��”��

�������Ұ��ֹ�˾2021���ϰ�����걨�����ʾ���������������ʷ�¸ߣ��Ҷ�����������ʷȫ���������������λ��ڼӾ�֮�С����ű������ձ��Ͷ���������ļӾ磬û������Ϊ�˼ۻ���2021���ǰ�½���ֻ�����������

����ͬʱ��������Ҫ���ֹ�˾����ͨ�����ַ�ʽ����������ͻ��߳����ͼ�װ�䴬����

����BIMCO������ʾ��2021��ǰ5����ȫ��װ�䴬�������ﵽ��220��TEU�����2020��ͬ�ڸ߳�12�����ϣ�������2005��ͬ�ڴ��µļ�¼��Ҫ��60%������ռ����ߵ�Ϊ24000�����16000����Ĵ�����

����������ɭͳ�Ƴƣ�2020���й������ӵ����������ּܶ�ռȫ���¶�����41%��λ��ȫ��ڶ���2021���ϰ��꣬�й���������ǩ����395�Һ�1,093�������֣ܶ��껯ͬ������147%���������ּܶ�Լռȫ���46%��λ��ȫ���һ����Щ���ݵõ�������֤���й�������ҵЭ����¶���й���Ҫ�����Ķ������Ѿ��ŵ���2023����ף������Ѿ��ڰ���2024���Ժ�Ķ��������м�װ�䴬����������ߡ�

�����ɴ˴�2021�������ʼ����һ���������ڹ��ĵĻ��⣬�Ǿ���ʲôʱ�����缯װ������г����ܴ�“���”״̬�ָ�“����”��

����������ͬ�ӽ�

����������ע�����������Ϊ�Ӹ߲��µ��˷Ѻ�һ������IJ�λ����������ó�׳ɱ����������������������������һ��40Ӣ��װ���ڵĻ����ֵ����7����Ԫ���������ṩԶ���������Ķ��շ���

���� ���ʵ��ó�ײ����˲�С��Ӱ�죬�й�������С��ҵ�����˷�����ҷ���ί�����ͽ�ͨ���䲿Ͷ�ߡ�

���� ������ע�����������Ϊ��Ȼ��ǰ�г������£����������������������Ƕ�2008��ǰ��������촬������10��������ľ�ѹ���������£�ͬʱҲ�������˼���˸�ˮƽ������£�DZ�ڽ����ߵľٶ��������������ߴ���������˱���Ϊ�����Ŀ��ܡ������DZ����δ���ļ��Ҿ�����������ı����

�����������˹�ע�����������Ϊ��ʱ��ĸ��˼ۺͲ�λ�IJ�ȷ����������ǵijɱ���ͬʱ���������ǵķ���ˮƽ�����������������ͻ��IJ�����

�������ٴ�ͻ�Ϊ���ܹ���֤��λ������ת��ѡ��ֱ������ֹ�˾ǩԼ��������˼۽�����һ���ϳ���ʱ�䣬����3��5�꣬��Щ���������м��һ���ֺܿ��ܻ�ȥͶ������ִ����߽����´�������֤�Դ�����ķ���������ͬʱ������Ӫ�ɱ���

����

�����ʱ�����ע�����������Ϊ���¹ڴ����е������£�ȫ��װ������г������Ƴ������ϣ�������̬���ܹ�����3��5�꣬��ô�Dz����б�Ҫ�����ڽ��ʽ�Ͷ������г�����������²ˣ���ȡ�߶�����棿�����ڻ��������֡���װ����ִ������촬�ʹ�Ա�Ȳ�ͬ�Ļ��ڽ��룬��Ȼ������ʱ��ij��̽���������ķ�ʽ���ǵ�������룬������Ͻ��룿��ϵĻ�Ӧ������ļ������ڣ�

�����ġ�����Ԥ��

����ʵ���ϣ�Ӱ����ʼ�װ�亽����ϵ��ת�IJ������Dz�λ�Ϳ���Ķ�ȱ���⣬Ҳ������װ��ۿڼ�������ˡ�

���磬��װ��ۿ���Ϊ���ʼ�װ�亽����ϵ�к�½����Ľڵ㣬�Թ��ʼ�װ������ϵͳ�����ش�Ӱ�졣�ۿ�ͻ���¼�ͬ�����°��ִ�����ӪЧ�ʽ��ͣ���������г������������������ʵ���ϣ�����һֱ�����ӣ���û���٣�ֻ�Ǵ�������ӪЧ���½���

����ͬʱ��Ӱ���˼۵IJ������Ǽ�װ������г��Ĺ����ϵ��Ҳ���������˺�һ�������ʻ��˴����˵��Ʋ�������

�����Դˣ����Ŷ����ѷ����ġ�“һ������”��“һ������”�ٵ���Ԫ�˼۵���ҵ����һ�����Ѿ�����ϵͳ��������ӭ���ߵ�����������

����

����վ�ڲ�ͬ�ĽǶȣ��ܶ��г��о���ʿ���������˼۷�“����ˮƽ”�ij���ʱ�䷢�����Լ��⡣

����һ���Ƚ��д����ԵĹ۵����˼۽���2022���°��꿪ʼ�����С�

������ΪĿǰ�г��϶���Ĵ�����װ���´�������ʱ��ʼ�����������൱���������缯װ�䴬��������30%�������ϣ�δ����������ó��������ʹ������������Ҳ����������˷��ȵ���ߣ���˸��ݾ���ѧ������Ĺ����ϵ���ۣ���Ȼ�����Ժ����缯װ�亽���г������ֹ�����������ľ��棬��2020��������ȿ�ʼ�İ����г�����״̬����ʹ�ð��ֹ�˾���������ĵ�ҩ�����ӳ��㡣δ���г������ϵһ���ػس�̬�������Ĺ�������Զ����ʷ�κ�һ��ʱ�ڣ��˼۵Ļص�Ҳ���쳣���ҡ�

������һ���Ƚ��д����ԵĹ۵��ǣ���װ������г���“�ָ�����”ʱ��ȡ�����¹���������н�����ʱ�䡣

����ֻҪ������֯WHO���������н�����ȫ��װ������г����˼�ˮƽ�ͻ���3��6���µ�ʱ����ָ���������Ϊһ������������ۿںļ�������ϵ�ܿ�ͻ���Ϊ����˾���ĵ�λ���ָ�����װ����ͷ����Ϊ��ͷ���˵ĵ�λ�����Ч�ʣ���װ��ѹ�۵�����ͻỺ�⣬��װ�䴬����װж��ʱ��Ҳ�����̣���Ա����Ϊ�������ƽ����ʵ��˳�����࣬�����ȴ���Ա�������ܿ���ơ�

��������һ�����۵�Ԥ�⣬�Ǿ����������켯װ�䴬�����Ĵ������֡��������켯װ���Ѿ�Ͷ���г��������������ն�ȱ�����¶���������������“ţ��ЧӦ”����2022���°��꣬ȫ��ó�����ἱ��ή�������������ἱ����������װ������г����˼۽��������ˮ�����ܿ��ܱȲ���2008��BDI���»����ȣ�5��20��Ϊ��ʷ��ߵ�11793�㣬12��5��Ϊ������ֵ663�㣩����Ҳ�ܿ��ܴ�����ʷ�µ͡�

�����ܽ������۵㣬�����϶���Ϊ���ڵ��˼�ˮƽ̫�ߣ�δ��һ�����µ�������������ڣ��µ��ķ��Ⱥ��µ���ʱ�䡣

�����塢��ά˼��

������������۵㣬���Ŷ���Ϊ����Ҫ�����һ�����⣬�Ǿ���ʲô��“����ˮƽ”��2020�����鷢��֮ǰ���˼�ˮƽ����“����ˮƽ”�����“����ˮƽ”������Щ���ݣ�

�������ƴ�������ᵽ������ˮƽ��Ҫ��ָ2019��֮ǰ���˼�ˮƽ�����������˵�˼�ˮƽ�Ļ�����ô����Ԥ�ƣ��������װ������˼ۻص�ԭ��ˮƽ�Ŀ������Ѿ�������Ϊ���ۡ���ۺʹ�Ա�ɱ����Ѿ�������ǰ��ˮƽ����ͬ�ն����װ������г�����ӪģʽҲ����Ȼ�仯��

����1. �����۸�

���������ļ۸����������ͣ����촬�۸��ִ��۸���۸������۸����ڸֲļ۸����ǣ�����ͬ����λ�ļ�װ�䴬�������ͬ���Ѿ�������20%���ϡ���С�ͼ�װ�䴬�������ˮƽ�ձ鶼�Ѿ�������ǰ�������ı������ͼ�װ�䴬���������ˮƽ�Ƿ����ߣ��������ڻ������������⡣��ˣ��������ǩ�����촬��ͬ�����������ͬ����������2022���ܹ����ڽ�������ô���ֹ�˾����Ӫ�ɱ��еĴ����۸�һ��ͺܿ��ܸ߳�����ǰ��50%���ϡ�2500-2700TEU��װ�䴬��������2019��ĩ��2000����Ԫÿ�������12����Ԫһ�죬ijЩ����۸���������15����Ԫ��

����2. ��װ��۸�

������װ�����ҵ��Ŀ�չ��������Ҫ�м�װ�䴬�⣬����Ҫ���ô����ļ�װ�䡣��Ϊ����“һ������”���ƶ���һ��GP��ļ۸�Ŀǰ�Ѿ�������ǰ����һ����Ҳ����˵������װ���۾ɷ���������һ������������䣬���ڼ�װ���䶫Ҫ������ڻ������ǰ˵�ʮ�꣬�����Ҳˮ�Ǵ��ߣ����ٱ�����ǰ�߳�60%��

����3. ��Աн��

������Ա�ǰ��ֹ�˾��չҵ��ز����ٵ�������Դ�������ڼ��Ϊ��ϡȱ��Դ�����ֹ�˾Ϊ�˱�֤�������������У����ò���ߴ�Ա���ʣ�������Ա�����ڴ��ϡ����Ϻ����˽����������ĺ�Աн��ָ���ɼ�������ͼ������2021��7�£���Աн��ָ������������30%�����ǵ���н��ָ�������˽������ϵĴ�Աн�꣬���������Զ��Ա��н������Ҫ����50%������һ����Ҫ���棬���Ǵ�Աн����ԣ�Ҳ����н��ˮƽһ�����ǣ��µ��Ŀ�������������һ������۸�ͼ�װ��۸���ԣ���δ�����ֹ�˾��Ӱ���Ǿ�ġ���Ҳ��HMM��˾�������뺣Ա����̸��δ�������º�Ա���������չ��ĸ���ԭ��

����

����4. �г���Ӫģʽ

����2019��֮ǰ��ȫ������г���Ҫ����Ӫģʽ�ǰ������ˣ�Ҳ���ǰ��ֹ�˾ͨ�����ˣ����Խ����������������ֹ�˾�ĺ��ߺ����������Ӻ��ߵĸ���������ܶȣ�������ͻ����������ľ�ϸ�����������ͬʱ����ߴ�����װ���ʣ����͵�����Ӫ�ɱ���2020�����鷢�����ڣ�Ԥ�����г������µ�����Ҫ��װ����ֹ�˾ͨ���������ࡢ���ô����Ϳ��������ķ����ɹ�ƽ���˹����ϵ�����ַ���ȫ�б��ڹ����Ķ��Լ۸������̶������˽����г��Ļ𱬾��档������������ֹ�˾���������ְ�������������ʽ�����ǰ������˵���Ҫ���ý����ڿ�������Ͷ�뷽�淢�Ӹ�������ã���Ӧ�Թ���ʧ��������˼۾��Ҳ���������һ�����뵽��ϵ�����ļ۸����Σ����ֹ�˾�Ƿ���Ϊ�����븾�������һؿ���������Ĭ����ֵ�ù�ע��

����5. ���˵�������

����2020��֮ǰ���ܶ������������ҵ��Ը����ʱ�������������ѯ�ۺͶ��ա����ڵ��Ŀͻ����ܣ���װ�����ҵ�ĵ��������Ե��ƽ�������������������ߵ��ƶ��£���װ����־�Ӫ�˵���������ߣ���ʼԸ�������ֻ�ת���ϼӴ�Ͷ�룬ǿ���ƽ�����ѯ�ۺ����϶��յ����߷�����“һ������”���������Ƴ����϶������ȱ�֤��λ�ľٴ룬ʹ�����϶���ҵ��ȡ�úܴ��չ���ƶ��ڶ���С�����ͻ��˴�����ҵ�������߷���ģʽ��Ԥ�����ֵ��Ӷ��շ�����������ȫ��װ�����ҵ���һ�� “�³�̬”��

��������ʱ����ĽǶȿ���һ���г�һ�����ֳ�������һ�����Ϊ�ʱ���������Ķ���װ������г����ھ���һ�����ֳ���������г�����������г��������ܳ����漰��ܹ㣬�ӷ�ɢ��ȫ����ص������ڼƵĻ��������ۼ�����Ҫ�ۿ�������ƵĻ��˴����ͱ��ع�˾���ٵ����ټƵ�ȫ��ۿ���ҵ������������ʮ�Ƶİ��ֹ�˾��

���������ͳ�г�������ֵ����γ����ܶ��ʱ�����Ԥ�ϣ�����û�����ó�ֵ�Ԥ����Ӧ�ô��ĸ��Ƕ���������г��������ѡ��Ŀǰ���ʱ�����û�п������Ҳ�ͻ�û�в�ȡ�ж�������˰��ֹ�˾�㹻����ʱ��ȥ��ȡ��������

����һЩ�ż���Ͷ���˰��մ�ͳ˼ά��ֱ�ӾͿ�ʼ�촬�������һ�ٶ���ʵ�ò����о��������ǡ�һ���ʱ������������ķ�ʽ��Ҳ���Ǽ�װ������г���ĭ������֮ʱ��

������Ŀǰ�����������������Щ����Ӱ����ʼ�װ�������г������ض����ںܶȷ���ԣ����Ԥ��ʲôʱ����ʼ�װ�������г��˼ۿ��Իָ���2019��ǰ��“����ˮƽ”��̫ʵ�ʡ�

���������ϣ����ѧ�Һ�����������˵��“�˲���������̤��ͬһ������”����ǰ�Ĺ��ʼ�װ�亽���г�Ҳ����ˣ��������Ѿ������˾�仯��ʵ���Ϻ����ٻص���ǰ���¹����齫��Ϊ���ʼ�װ������г��˼�“����ˮƽ”��һ����ˮ�롣

��������˵���¹�����ǰ���ʼ�װ�亽���г������˾�仯�������ܶ�仯������ʼ��δ���ġ�

�����Ӻ�۲������������Һ�������Ҫȫ��ϵͳ�ؿ������ʼ�װ�亽����ϵ�ķ�չ��������ƿ�����⣬Ϊ����ó���ṩ�����Ե�֧�����ã�

�������۲������������ʼ�װ�亽����ҵ��������ط�Ӧ�����й�ע�г����ƣ���ְ����г��������࣬�����г���չ���ƣ��ڲ�����Ѱ�������ķ�չ������