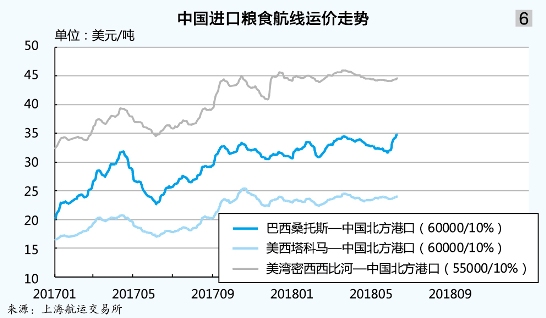

°°°°√∫Ãø≥Ã◊‚∫Ωœþ£∫…œ∞΃ͣ¨‘∂∂´Ω¯ø⁄√∫Ãøœýπÿ∫Ωœþ‘Àº€–°∑˘’µ¥£¨◊þ ∆∆Ωª∫°£“¥∫Ω⁄”∫Ûô∆Ω—Û –≥°…œ”°ƒ·∫Õ∞ƒ¥Û¿˚—«µƒ√∫Ãøªı≈ÃΩœ∂ý£¨º”…œƒœ√¿¡∏ ≥≥…ΩªªÓ‘棨÷ß≥≈√∫Ãø÷˜“™∫Ωœþ‘Àº€≈ …˝°£4‘¬÷–—Æ¥´≥ˆµƒ¿˚ø’œ˚œ¢£¨“÷÷∆√≥“◊…Ã∫ÕµÁ≥ß≤…π∫»»«È£¨‘Àº€ªÿ¬‰°£5‘¬£¨÷–π˙√∫º€∆ÛŒ»∑¥µØ£¨º”÷Æ—ÿ∫£√∫Ãø‘À ‰––«Èª»»£¨Œ¸“˝ƒ⁄Õ‚√≥ºÊ”™¥¨ªÿ¡˜£¨“‘º∞”°ƒ·√∫Ãø∏œ‘⁄“’´‘¬”«∞ºØ÷–≥ˆªı£¨∂ý÷÷“ÚÀÿµ˛º”÷¬Ω¯ø⁄√∫Ãø‘Àº€÷πµ¯∆ÛŒ»°£6‘¬14»’£¨∞ƒ¥Û¿˚—«∫£≤®“ÚÃÿ÷¡÷–π˙÷€…Ω∫Ωœþ√∫Ãø‘Àº€Œ™11.300√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«12.9%£ª…œ∞΃Íæ˘÷µŒ™10.688√¿‘™/∂÷°£”°ƒ·»¯¬Ì¡÷¥Ô÷¡÷–π˙π„÷ð∫Ωœþ√∫Ãø‘Àº€Œ™6.982√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«12.2%£ª…œ∞΃Íæ˘÷µŒ™6.490√¿‘™/∂÷£¨Õ¨±»…œ’«23.0%£®º˚Õº5£©°£

°°°°¡∏ ≥≥Ã◊‚∫Ωœþ£∫1‘¬œ¬—Æ£¨ƒœ√¿¡∏ ≥√кØ≥ˆªı£¨∞ÕŒ˜…£Õ–Àπ÷¡÷–π˙±±∑Ω∏€ø⁄¡∏ ≥∫Ωœþ‘Àº€¥”ƒÍ≥ıµƒ30.7√¿‘™/∂÷øÏÀŸ’«÷¡1‘¬29»’µƒΩ¸33.5√¿‘™/∂÷°£ÀÊ∫Û”…”⁄÷–π˙“¥∫Ω⁄”£¨‘Àº€ªÿ¬‰°£Ω⁄∫Ûƒœ√¿¡∏ ≥≥ˆø⁄ª÷∏¥ªÓ‘棨ªÿ‘∂∂´“‘º∞Õ˘∑µ¥ÛŒ˜—Ûµƒ¡∏ ≥ªı≈Ãœ‘÷¯‘ˆº”£¨‘Àº€—∏ÀŸ∑¥µØ÷¡Ω⁄«∞ÀÆ∆Ω°£3—4‘¬£¨ÀÊ◊≈ø’∑≈ƒœ√¿µÿ«¯µƒ‘À¡¶≤ª∂œ‘ˆº”£¨÷–π˙ªÒ»°¿˚»Û≥÷–¯≤ªº—£¨√≥“◊…Ã≤…π∫≤Ω∑•∑≈ª∫£¨º”…œ5‘¬µ◊∞ÕŒ˜ø®≥µÀæª˙∞’π§”∞œÏ≥ˆªı£¨÷¬∞ÕŒ˜…£Õ–Àπ÷¡÷–π˙±±∑Ω∏€ø⁄¡∏ ≥∫Ωœþ‘Àº€≥–—π’µ¥£¨∏þŒªªÿ¬‰£¨µ¯÷¡5‘¬30»’µƒ31.696√¿‘™/∂÷£¨∫Û÷πµ¯∑¥µØ°£6‘¬14»’£¨∞ÕŒ˜…£Õ–Àπ÷¡÷–π˙±±∑Ω∏€ø⁄∫Ωœþ¡∏ ≥‘Àº€Œ™34.842√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«13.3%£ª…œ∞΃Íæ˘÷µŒ™32.967√¿‘™/∂÷£¨Õ¨±»…œ’«27.2%°£√¿ÕÂ÷¡÷–π˙±±∑Ω∏€ø⁄∫Ωœþ¡∏ ≥‘Àº€Œ™44.648√¿‘™/∂÷£¨ΩœƒÍ≥ıŒ¢’«0.9%£ª…œ∞΃Íæ˘÷µŒ™44.847√¿‘™/∂÷£¨Õ¨±»…œ’«24.5%°£√¿Œ˜À˛ø∆¬Ì÷¡÷–π˙±±∑Ω∏€ø⁄∫Ωœþ¡∏ ≥‘Àº€Œ™24.021√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«4.0%£ª…œ∞΃Íæ˘÷µŒ™23.576√¿‘™/∂÷£¨Õ¨±»…œ’«27.2%£®º˚Õº6£©°£

°°°°≥¨¡È±„–Õ¥¨Œ»÷–”–’«

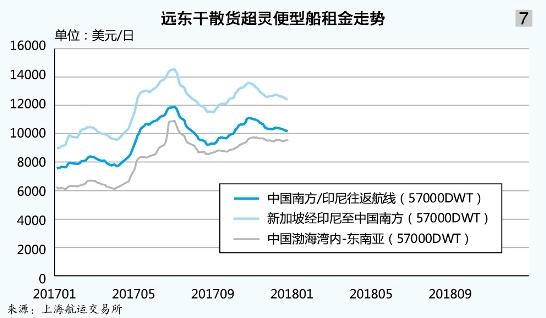

°°°°≥¨¡È±„–Õ¥¨ –≥°◊‚Ω°¢‘Àº€“ªºæ∂»œ»“÷∫Û—Ô£¨∂˛ºæ∂»∏þŒªªÿ¬‰∫Û∑¥µØ°£“Ú÷–π˙“¥∫Ω⁄”°¢∑∆¬…±ˆ¥¶”⁄”ͺ浻“ÚÀÿ”∞œÏ£¨«∞¡Ω‘¬≥¨¡È±„–Õ¥¨∂´ƒœ—« –≥°’˚ÃÂ∆¯∑’≤ªªÓ‘棨÷–π˙ƒœ∑Ω/”°ƒ·Õ˘∑µ∫Ωœþ»’◊‚Ω‘⁄7500°´8500√¿‘™’µ¥°£3‘¬£¨∑∆¬…±ˆ”ͺæΩ· ¯£¨ƒ¯øÛªı≈шº”£¨÷–π˙ƒœ∑Ω/”°ƒ·Õ˘∑µ∫Ωœþ»’◊‚Ω’«÷¡3‘¬26»’µƒ11889√¿‘™°£4‘¬£¨”…”⁄∑∆¬…±ˆ◊∞∏€ÃÏ∆¯Ωœ≤Ó£¨ƒ¯øÛ≥ˆªıª∫¬˝£¨º”…œ√≥“◊∂À≤ªº—£¨∂´ƒœ—««¯”Úƒ⁄◊‚Ω°¢‘Àº€≥–—πœ¬––£¨÷–π˙ƒœ∑Ω/”°ƒ·Õ˘∑µ∫Ωœþ»’◊‚Ωµ¯÷¡4‘¬19»’µƒ9208√¿‘™°£5‘¬£¨∏÷≤ƒ≥ˆªıΩœ∂ý°¢∑∆¬…±ˆ∫Õ”°ƒ·ƒ¯øÛ≥ˆø⁄≤Ω∑•º”øÏ£¨ –≥°◊‚Ω°¢‘Àº€∆ÛŒ»∑¥µØ£¨…œ∫œ◊È÷Ø«ýµ∫∑ª·∆⁄º‰¥¨≤∞—π∏€—œ÷ÿ£¨ –≥°ø…”√‘À¡¶ºı…Ÿ£¨◊þ ∆œý∂‘∆Ωª∫°£6‘¬14»’£¨÷–π˙ƒœ∑Ωæ≠”°ƒ·ªÿ÷–π˙ƒœ∑Ω∫Ωœþ◊‚ΩŒ™10184√¿‘™/»’£¨ΩœƒÍ≥ı…œ’«34.6%£ª…œ∞΃Íæ˘÷µŒ™9622√¿‘™£¨Õ¨±»…œ’«36.0%°£–¬º”∆¬æ≠”°ƒ·÷¡÷–π˙ƒœ∑Ω∫Ωœþ◊‚ΩŒ™12445√¿‘™/»’£¨ΩœƒÍ≥ı…œ’«38.3%£ª…œ∞΃Íæ˘÷µŒ™11927√¿‘™°£÷–π˙≤≥∫£Õƒ⁄÷¡∂´ƒœ—«∏÷≤ƒ∫Ωœþ◊‚ΩŒ™9530√¿‘™/»’£¨ΩœƒÍ≥ı…œ’«53.0%£ª…œ∞΃Íæ˘÷µŒ™8319√¿‘™£®º˚Õº7£©°£

°°°°6‘¬14»’£¨”°ƒ·À˛∞Õƒ·∞¬÷¡÷–π˙π„÷ð∫Ωœþ‘Àº€Œ™8.279√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«17.2%£ª…œ∞΃Íæ˘÷µŒ™7.847√¿‘™/∂÷£¨Õ¨±»…œ’«25.0%°£∑∆¬…±ˆÀ’¿Ô∏þ÷¡÷–π˙»’’’∫Ωœþ‘Àº€Œ™9.344√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«19.6%£ª…œ∞΃Íæ˘÷µŒ™8.829√¿‘™/∂÷£¨Õ¨±»…œ’«31.9%°£”°ƒ·À˛∞Õƒ·∞¬÷¡÷–π˙ƒœÕ®∫Ωœþ‘Àº€Œ™10.977√¿‘™/∂÷£¨ΩœƒÍ≥ı…œ’«18.9%£ª…œ∞΃Íæ˘÷µŒ™10.353√¿‘™/∂÷£®º˚Õº8£©°£

°°°°œ¬∞΃͒πÕ˚

°°°°IMF‘§º∆2018ƒÍ∫Õ2019ƒÍ»´«Úæ≠º√‘ˆÀŸæ˘Œ™3.9%£¨Œ™2012ƒÍ“‘¿¥µƒ◊Ó∏þÀÆ∆Ω£¨œ‘ æ»´«Úæ≠º√»‘»ªΩ´—”–¯2017µƒ∏¥À’ ∆Õ∑°£µ´‘⁄∏¥À’µƒΩ¯≥Ã÷–£¨÷–√¿√≥“◊’Ω°¢√¿π˙∂‘≈∑√À°¢ƒ´Œ˜∏Áµ»º”’˜∏÷¬¡πÿÀ∞°¢√¿π˙ÕÀ≥ˆ“¡∫À–≠“ȵ»£¨∏¯»´«Úæ≠º√µƒ∏¥À’¥¯¿¥≤ª»∑∂®–‘∫Õœ¬––µƒ∑Áœ’°£

°°°°∏……¢ªı∫£‘À√≥“◊¡ø‘ˆ∑˘ ’’≠£¨øÀ¿≠øÀ…≠‘§º∆£¨2018ƒÍ»´«Ú∏……¢ªı∫£‘À¡øŒ™52.41“⁄∂÷£¨Õ¨±»‘ˆ≥§2.5%£¨‘ˆ∑˘Ωœ2017ƒÍºı…Ÿ1.5∏ˆ∞Ÿ∑÷µ„°£Ã˙øÛ Ø°¢√∫Ãø°¢π»ŒÔµ»¥´Õ≥¥Û◊⁄…Ã∆∑µƒ‘ˆ∑˘æ˘≥ˆœ÷œ¬Ωµ£¨”»∆‰ «2017ƒÍ‘ˆ≥§Ωœøϵƒ√∫Ãø∫Õπ»ŒÔ£¨‘ˆÀŸΩœ2017ƒÍ∑÷±ºı…Ÿ2.7∏ˆ∞Ÿ∑÷µ„∫Õ5.7∏ˆ∞Ÿ∑÷µ„°£¥Û◊⁄…¢ªı∫£‘À¡ø‘ˆÀŸ¥”2017ƒÍ5%Ωµ÷¡2.2%£¨∂¯–°◊⁄…¢ªıµƒ∫£‘À¡ø‘ˆ∑˘ºÃ–¯…œµ˜£¨≥¨π˝¥Û◊⁄…¢ªı‘ˆ∑˘£¨”»∆‰ «ƒ¯øÛ∫Õ¬¡Õ¡øÛ£¨‘§º∆‘ˆ∑˘∑÷±¥Ô11.4%∫Õ10.2%°£

°°°°∫£·µ–Õ¥¨ªÚ¥¥–¬∏þ

°°°°…œ∞΃ͣ¨∫£·µ–Õ¥¨ –≥°±Ìœ÷‘⁄“ª∂®≥Ã∂»…œ“÷÷∆¡ÀƒÍ≥ı –≥°√§ƒøµƒ¿÷π€«È–˜£¨‘ˆº”¡À –≥°µƒΩ˜…˜–‘°£æ°πлÁ¥À£¨”…”⁄ ÷≥÷∂©µ•¥¶”⁄µÕŒª£¨‘À¡¶µƒ≥÷–¯µÕÀŸ‘ˆ≥§£¨ –≥°»‘∂‘2018ƒÍ∫£·µ–Õ¥¨ –≥°∆’±È≥÷¿÷π€Ã¨∂»°£

°°°°œ¬∞΃͔∞œÏ∫£·µ–Õ¥¨ –≥°‘Àº€◊þ ∆µƒ“ÚÀÿ÷˜“™”–£∫

°°°°¥÷∏÷œ˚∑—‘ˆ∑˘œ¬Ωµ°£ ¿ΩÁ∏÷Ã˙–≠ª·4‘¬∑ð‘§≤‚œ‘ 棨2018ƒÍ»´«Ú¥÷∏÷–Ë«Û‘ˆ≥§1.8%£¨µÕ”⁄2017ƒÍ4.7%µƒ‘ˆÀŸ°£∆‰÷–£¨÷–π˙¥÷∏÷–Ë«Û¡ø”Î2017ƒÍ≥÷∆Ω£®2017ƒÍ‘ˆÀŸŒ™8.3%£©£ª∑¢¥Ôæ≠º√шÀŸ”…2.9%Ωµ÷¡1.8%£ª≥˝÷–π˙Õ‚µƒ∑¢’π÷–æ≠º√ã®÷˜“™ «”°ƒ·°¢¬Ì¿¥Œ˜—«°¢∑∆¬…±ˆ°¢Ã©π˙∫Õ‘Ωƒœµ»∂´ƒœ—«π˙º“£©‘ˆÀŸ”…0.8%…˝÷¡4.9%°£µ´”…”⁄∂´ƒœ—«µÿ«¯¥÷∏÷≤˙¡øª˘ ˝µÕ£¨∂‘Ã˙øÛ Øµƒ–Ë«Û¿≠∂Ø◊˜”√Ωœ–°°£

°°°°‘∂≥ÃøÛ‘À‘ˆ∑˘œ¬µ˜°£2018ƒÍ£¨»´«ÚÃ˙øÛ Ø∫£‘À¡ø‘§º∆‘ˆ≥§2.6%£¨µÕ”⁄2017ƒÍµƒ3.9%°£øÀ¿≠øÀ…≠‘§º∆£¨∞ÕŒ˜2018ƒÍÃ˙øÛ Ø≥ˆø⁄Õ¨±»‘ˆ≥§5.3%£¨∏þ”⁄»´«ÚÃ˙øÛ Ø∫£‘À¡ø‘ˆ∑˘°£3‘¬∑ð”…”⁄Anglo American‘⁄∞ÕŒ˜µƒøÛ Ø”–¡ΩÃıπе¿–𬩣¨µº÷¬øÛ«¯πÿ±’3∏ˆ‘¬£¨‘§º∆2018ƒÍMinas Rio≤˙¡øΩ´ºı…Ÿ700ÕÚ∂÷°£5‘¬∑ðøÀ¿≠øÀ…≠Ω´∞ÕŒ˜2018ƒÍÃ˙øÛ Ø≥ˆø⁄¡ø‘ˆ∑˘œ¬µ˜÷¡…œ…˝2%°£∂¯∞ƒ¥Û¿˚—«Ã˙øÛ Ø≥ˆø⁄”…8.52“⁄∂÷…œµ˜÷¡8.58“⁄∂÷°£

°°°°º∏π˙¬¡øÛ≥ˆø⁄‘ˆº”°£æð‘§≤‚£¨2018ƒÍº∏ƒ⁄—«¬¡Õ¡øÛ≥ˆø⁄÷¡÷–π˙µƒ¡øΩ´…˝÷¡4000ÕÚ∂÷£¨»Áπ˚∞¥60%”√∫£·µ–Õ¥¨‘À ‰£¨”Î2017ƒÍœý±»£¨‘Úœýµ±”⁄√ø‘¬‘ˆº”4¥¨–Ë«Û£¨∂‘∫£·µ–Õ¥¨ –≥°¥¯¿¥¿˚∫√°£”»∆‰ «5‘¬∑ðº∏ƒ⁄—«∞’π§ ¬º˛£¨∂‘≥§∫Ωœþ –≥°µƒ¥Úª˜ø…º˚∆‰÷ÿ“™–‘°£

°°°°∏þ∆∑ŒªøÛ–Ë«Û‘ˆº”°£◊‘2017ƒÍ11‘¬15»’ø™ ºµƒª∑±£œÞ≤˙’˛≤þ÷Æ∫Û£¨2018ƒÍª∑±£œÞ≤˙≥…Œ™≥£Ã¨°£4‘¬≥ı£¨∫™µ¶Œ‰∞≤µÿ«¯»´√ÊœÞ≤˙50%£ª4‘¬÷–—Æ£¨Ω≠À’—ÿ∫£ø™’πŒ™∆⁄1∏ˆ‘¬µƒª∑±£ºÏ≤È£¨–Ï÷ð∏÷≥ߥÛ√ʪ˝Õ£≤˙°£Õ¨ ±£¨Ã∆…Ω∏÷≥ß∑«≤…≈غæ∆⁄º‰“™«Ûª˘¥°œÞ≤˙±»¿˝Œ™10%°´15%°£2018ƒÍ£¨÷–π˙∏÷Ã˙––“µ“»•≤˙ƒÐ”ƒø±Í «3000ÕÚ∂÷£¨ÀÊ◊≈π©∏¯≤ýΩ·ππ–‘∏ƒ∏ÔÕ∆Ω¯£¨∏÷º€”–Õ˚µ√µΩ÷ß≥≈°£‘⁄¿˚»Û¥Ãº§œ¬£¨Œ™Ã·∏þ≤˙≥ˆ£¨∏÷∆Û∂‘∏þ∆∑ŒªøÛµƒ–Ë«Û‘ˆº”£¨∞ƒøÛ∫Õ∞ÕŒ˜øÛ”≈ ∆Õπœ‘£¨”°∂»øÛ‘Ú–‘º€±»¬‘µÕ°£

°°°°≥§œþCOA”˙¿¥”˙∂ý°£æ𜧣¨5‘¬œ¬—Æ£¨’–…ì÷¥¨”Îπ§“¯◊‚¡Þπ≤Õ¨Õ∂◊ Ω®‘Ï6À“32.5ÕÚDWTº∂VLOC°£¥”32.5ÕÚDWTº∂∫Õ40ÕÚDWTº∂¥¨≤∞Ωª∏∂º∆ªÆ¿¥ø¥£¨Ω¸»˝ƒÍ¥Û¥¨Ωª∏∂—π¡¶Ωœ¥Û£¨2019ƒÍ∫Õ2020ƒÍ∑÷±ª·”–22À“∫Õ24À“32.5ÕÚDWTº∂“‘…œ¥Û¥¨Ωª∏∂°£≥§∫Ωœþ –≥°¥Û¡øÃ˙øÛ Øªı≈ÃΩ´”…COA∏≤∏«£¨ºŸ…Ë“ªÀ“¥Û¥¨“ªƒÍ≈Ð4∏ˆ∫Ω¥Œ£¨20À“¥Û¥¨∞¥30ÕÚ∂÷µƒªı¡øº∆À„£¨“ªƒÍ‘À¡ø¥Ô2400ÕÚ∂÷£¨œ÷ªı –≥°…œªı¡øΩ´ª·ºı…Ÿ£¨≥§∫Ωœþ –≥°√Ê¡Ÿ—π¡¶°£

°°°°∫£·µ–Õ¥¨‘À¡¶¬‘‘ˆ°£œ¬∞΃ͣ¨∫£·µ–Õ¥¨º∆ªÆΩª∏∂37À“°¢1018ÕÚDWT£¨»Áπ˚∞¥50%∫Õ70%µƒΩª∏∂¬ º∆À„£¨µΩƒÍµ◊£¨∫£·µ–Õ¥¨‘À¡¶Ω´±»ƒÍ≥ı‘ˆ≥§3%°´3.5%£¨‘ˆÀŸ∏þ”⁄∆‰À˚¥¨–Õ£¨«“”–…œ…˝÷Æ ∆°£‘À¡¶µƒµÕÀŸ‘ˆ≥§ºÃ–¯÷ß≥≈ –≥°‘Àº€œÚ…œ‘À––°£

°°°°∫£·µ–Õ¥¨ –≥°√øƒÍµƒ∏þµ„ª˘±æ∂º≥ˆœ÷‘⁄»˝Àƒºæ∂»£¨“Ú¥À◊Ðÿ¥ø¥£¨‘⁄ŒÞÕª∑¢ ¬º˛µƒ«Èøˆœ¬£¨œ¬∞΃ÍÃ˙øÛ Ø¥¨‘À–Ë«Ûµƒ¥´Õ≥Õ˙ºæ”–Õ˚ºÃ–¯÷ß≥≈∫£·µ–Õ¥¨ –≥°‘À∑—¥¥–¬∏þ°£2018ƒÍ£¨Àƒ¥ÛøÛ…ÃÃ˙øÛ Ø‘ˆ¡ø‘§º∆‘⁄4000ÕÚ∂÷£¨µÕ”⁄2017ƒÍ‘ˆ¡ø£¨»´«ÚÃ˙øÛ Ø∫£‘À√≥“◊¡ø‘ˆ∑˘Àı’≠Ω´ª·‘⁄“ª∂®≥Ã∂»…œœÞ÷∆ –≥°µƒ…œ’«ø’º‰°£Õ¨ ±£¨Ã˙øÛ Øº€∏ÒµÕŒª’≠∑˘≤®∂Ø£¨√≥“◊…ÃÃ◊¿˚ø’º‰Ωœ–°£¨‘§º∆2018ƒÍ∫£·µ–Õ¥¨ –≥°ª·∫√”⁄2017ƒÍ£¨µ´ «∫£·µ–Õ¥¨‘À¡¶Ω´‘ˆ∑˘…œ…˝°£“Ú¥À£¨–Ë“™Ω˜…˜¿÷π€£¨¡ÌÕ‚ªπ“™ø¥‘∂≥ÃøÛ∫Ωœþªı¡ø“‘º∞FFA –≥°«Èøˆ°£

°°°°∞Õ–Õ¥¨ø’º‰”–œÞ

°°°°…œ∞΃ͣ¨‘⁄—«÷Þµÿ«¯√∫Ãø–Ë«Û…œ’«µƒ¿≠∂Øœ¬£¨∞Õƒ√¬Ì–Õ¥¨Ã´∆Ω—Û –≥°’˚ÃÂ∫√”⁄2017ƒÍÕ¨∆⁄°£”…”⁄÷–√¿√≥“◊’Ω“‘º∞∞’π§µ»Õª∑¢ ¬º˛µƒ”∞œÏ£¨◊‚Ω…œ’«¡¶∂»”–œÞ°£

°°°°œ¬∞΃ͣ¨”∞œÏ∞Õƒ√¬Ì–Õ¥¨ –≥°‘Àº€◊þ ∆µƒ“ÚÀÿ÷˜“™”–£∫

°°°°√∫ÃøΩ¯ø⁄±»ºÁ»•ƒÍ°£2017ƒÍ£¨÷–π˙√∫ÃøΩ¯ø⁄2.71“⁄∂÷£¨Õ¨±»‘ˆ≥§6.1%£¨‘ˆ∑˘√˜œ‘œ¬Ωµ£®2016ƒÍ‘ˆ∑˘Œ™25.2%£©°£«∞5‘¬£¨√∫ÃøΩ¯ø⁄√˜œ‘ªÿ¬‰°£¥”Ω¸º∏ƒÍµƒ«Èøˆ¿¥ø¥£¨Ω¯ø⁄√∫’˛≤þ≥…Œ™µ˜øÿ÷–π˙√∫º€µƒ÷ÿ“™ ÷∂Œ÷Æ“ª£¨ΩÒ∫Û“≤ª·≥…Œ™√∫Ãø –≥°µƒ≥£Ã¨°£ÀÊ◊≈÷–π˙√∫Ãø”≈÷ ≤˙ƒÐµƒ Õ∑≈£¨«∞4‘¬÷–π˙√∫Ãø≤˙¡øŒ™109671ÕÚ∂÷£¨Õ¨±»‘ˆ≥§3.8%£¨‘§º∆2018ƒÍ÷–π˙√∫Ãø –≥°◊ÐÃÂ≥ œ÷𩔶øÌÀ…µƒæ÷√Ê£¨µ´≤ª≈≈≥˝Ω◊∂Œ–‘ΩÙ’≈µƒ◊¥øˆ°£»Áπ˚÷–π˙√∫º€≥÷–¯∏þŒª£¨œ¬∞΃͓”≠∑Â∂»œƒ”∫Õ“”≠∑Â∂»∂¨”¡Ω∏ˆºæΩ⁄–‘–Ë«Û»‘ª·∂‘Ω¯ø⁄√∫”–Ωœ¥Ûµƒ–Ë«Û£¨‘§º∆2018ƒÍΩ¯ø⁄√∫»‘ƒÐ±£≥÷”Î2017ƒÍœýµ±µƒ‘ˆÀŸ°£

°°°°∂´ƒœ—«√∫Ω¯ø⁄¿©¥Û°£”…”⁄”°∂»Ã˙¬∑‘À¡¶µƒ∂û±£¨“ªºæ∂»∆‰√∫ÃøΩ¯ø⁄¡ø»‘ƒÐ±£≥÷‘ˆ≥§ ∆Õ∑°£4—5‘¬”°∂»√∫Ãø∆Û“µ◊Ð≤˙¡ø9199ÕÚ∂÷£¨Õ¨±»‘ˆ≥§16.2%£¨Ã˙¬∑‘À¡¶”–À˘‘ˆº”£¨√∫Ãø≤˙¡ø‘ˆº”£¨ª·‘⁄“ª∂®≥Ã∂»…œºı…ŸΩ¯ø⁄°£Õ¨ ±£¨¬Ì¿¥Œ˜—«°¢∑∆¬…±ˆ°¢‘Ωƒœ∫Õéπ˙4π˙∂‘∂Ø¡¶√∫µƒ–˫ۺÖ¯±£≥÷Ωœ¥Ûµƒ‘ˆ∑˘£¨‘§º∆∫œº∆Ω¯ø⁄∂Ø¡¶√∫9520ÕÚ∂÷£¨Õ¨±»‘ˆ≥§7.9%°£

°°°°÷–π˙¥Û∂πΩ¯ø⁄‘ˆ≥§°£‘⁄æ≠¿˙¡À÷–√¿√≥“◊’Ωµƒ“ª∑¨∂‘÷≈∫Û£¨÷–π˙ø™ ºº”¥Û¥Û∂π◊‘∏¯¬ ¡¶∂»£¨4‘¬µ◊5‘¬≥ı£¨∂´±±µÿ«¯∂ý ° –œ¬∑¢Œƒº˛£¨“™«Û¿©¥Û¥Û∂π÷÷÷≤√ʪ˝°£≤ªπ˝”…”⁄’˛≤þ≥ˆÃ®Ωœ≥Ÿ£¨π¿º∆π˙≤˙¥Û∂π≤˙¡ø‘ˆº”≤ªº∞‘§∆⁄£¨‘§º∆÷–π˙¥Û∂πΩ¯ø⁄ºÃ–¯±£≥÷‘ˆ≥§Ã¨ ∆°£π˙º π»ŒÔ–≠ª·4‘¬26»’‘§º∆£¨2018/19ƒÍ∂»»´«Ú¥Û∂π√≥“◊¡øŒ™1.57“⁄∂÷£¨Ωœ2017/18ƒÍ∂»‘ˆ≥§3.3%£¨Ωœ3‘¬µ◊µƒ‘§≤‚÷µœ¬µ˜200ÕÚ∂÷°£∞ÕŒ˜2018ƒÍ2‘¬—2019ƒÍ1‘¬≥ˆø⁄¥Û∂π7090ÕÚ∂÷£¨Õ¨±»‘ˆ≥§3.1%£¨‘ˆ∑˘Ωœ2017ƒÍ√˜œ‘œ¬Ωµ£ª√¿π˙2017ƒÍ9‘¬—2018ƒÍ8‘¬≥ˆø⁄5780ÕÚ∂÷£¨Õ¨±»œ¬Ωµ2.7%£ª∞¢∏˘Õ¢”…”⁄∏…∫µ£¨≤˙¡øœ¬ΩµΩœŒ™√˜œ‘£¨‘§º∆2018ƒÍ4‘¬—2019ƒÍ3‘¬≥ˆø⁄410ÕÚ∂÷£¨Õ¨±»œ¬Ωµ43.1%°£2017ƒÍ10‘¬—2018ƒÍ9‘¬÷–π˙¥Û∂πΩ¯ø⁄1.12“⁄∂÷£¨Õ¨±»‘ˆ≥§6.6%°£

°°°°ºÊ”™¥¨≤∞÷ß≥≈Õ‚√≥°£◊‘5‘¬“‘¿¥£¨÷–π˙—ÿ∫£‘À ‰ –≥°––«Èª»»£¨Œ¸“˝ƒ⁄Õ‚√≥ºÊ”™¥¨ªÿµΩƒ⁄√≥ –≥°£¨Õ‚√≥ –≥°ø…”√‘À¡¶œ¬Ωµ°£∂¯¥Û≤ø∑÷”µ”–ƒ⁄Õ‚√≥ºÊ”™¥¨µƒ¥¨∂´∆’±Èø¥∫√2018ƒÍ÷–π˙—ÿ∫£ –≥°£¨∂¯«„œÚ”⁄Ω´¥¨¡Ù‘⁄ƒ⁄√≥ –≥°°£‘§º∆œ¬∞΃̓⁄Õ‚√≥ºÊ”™¥¨¥Û≤ø∑÷»‘ª·‘⁄ƒ⁄√≥ –≥°‘À”™£¨æ°πЃ⁄Õ‚√≥ºÊ”™¥¨’º»´«Ú∞Õƒ√¬Ì–Õ¥¨‘À¡¶µƒ±»÷ÿ≤ªµΩ10%£¨µ´∂‘π˙º –≥°»‘”–“ª∂®”∞œÏ°£»Áπ˚—ÿ∫£‘À ‰ –≥°≥ˆœ÷Ωœ¥Û∑˘∂»œ¬µ¯£¨ƒ⁄Õ‚√≥ºÊ”™¥¨»‘ª·øº¬«∑≈÷¡Õ‚√≥ –≥°£¨∂‘Õ‚√≥ –≥°¥¯¿¥“ª∂®œ¬––—π¡¶°£

°°°°∞Õ–Õ¥¨‘À¡¶µÕ‘ˆ≥§°£œ¬∞΃ͣ¨∞Õƒ√¬Ì–Õ¥¨º∆ªÆΩª∏∂48À“°¢402ÕÚDWT£¨»Áπ˚∞¥50%∫Õ70%µƒΩª∏∂¬ º∆À„£¨÷¡ƒÍµ◊∞Õƒ√¬Ì–Õ¥¨‘À¡¶Ω´±»ƒÍ≥ı‘ˆ≥§2.2%°´2.6%£¨‘ˆ≥§ÀŸ∂»»‘»ª¥¶”⁄ΩœµÕÀÆ∆Ω°£

°°°°∫œ¿Ìµ˜Ω⁄Ω¯ø⁄√∫Ω¯ø⁄’˛≤þ≥£Ã¨ªØ∫Û£¨÷–π˙√∫ÃøΩ¯ø⁄‘ˆ∑˘Ω´ΩœŒ™Œ»∂®°£”»∆‰ «÷–π˙”≈÷ √∫Ãø≤˙ƒÐ Õ∑≈£¨π©”¶øÌÀ…æ÷√Ê”¶ƒÐŒ¨≥÷÷–π˙–Ë«Û°£‘⁄÷–π˙√∫º€∏þ∆Ûµƒ«Èøˆœ¬£¨ª·‘ˆº”Ω¯ø⁄£¨¥”∂¯“÷÷∆√∫º€¥Û∑˘…œ’«£¨”–¿˚”⁄√∫ÃøΩ¯ø⁄£¨“Ú¥À÷–π˙∂‘”°ƒ·√∫µƒ–Ë«Û“¿»ªÕ˙ ¢°£œ¬∞΃͖–«È÷˜“™»°æˆ”⁄÷–π˙√∫º€°¢ƒ⁄√≥ –≥°––«È°¢ƒœ√¿∫Õ±±√¿¡∏ ≥≥ˆªı«Èøˆ°¢“”≠∑Â∂»œƒ”∫Õ“”≠∑Â∂»∂¨”¡Ω∏ˆÕ˙ºæ”√√∫–Ë«Û«Èøˆ°£≥ı≤Ω‘§º∆œ¬∞΃Í∞Õƒ√¬Ì–Õ¥¨Ã´∆Ω—Û –≥°»’◊‚Ω‘⁄9000°´1.5ÕÚ√¿‘™≤®∂Ø°£

°°°°≥¨¡È±„–Õ¥¨¿˚∫√…Ÿ

°°°°œý∂‘”⁄∫£·µ–Õ∫Õ∞Õƒ√¬Ì–Õ¥¨µƒ∏¥À’£¨≥¨¡È±„–Õ¥¨ –≥°œ¬∞΃Ϳ˚∫√“ÚÀÿœý∂‘∆´…Ÿ°£‘⁄‘À¡¶µÕÀŸ‘ˆ≥§µƒ÷ß≥≈œ¬£¨≥¨¡È±„–Õ¥¨ –≥°Ω´ºÃ–¯∏¥À’£¨µ´∏¥À’¡¶∂»Ωœ»ı°£

°°°°”∞œÏœ¬∞΃Í≥¨¡È±„–Õ¥¨ –≥°◊þ ∆µƒ“ÚÀÿ÷˜“™”–£∫

°°°°ƒ¯øÛªı¡ø¥Û∑˘‘ˆ≥§°£∑∆¬…±ˆ∫Õ”°ƒ·ƒ¯øÛ≥ˆø⁄æ˘≥ œ÷‘ˆ≥§ ∆Õ∑£¨”»∆‰ «”°ƒ·£¨◊‘2017ƒÍ1‘¬Ω‚≥˝≥ˆø⁄Ω˚¡Ó“‘¿¥£¨ƒ¯øÛ≥ˆø⁄¥Û∑˘‘ˆ≥§°£æðœýπÿª˙ππ‘§º∆£¨2018ƒÍ”°ƒ·ƒ¯øÛ≥ˆø⁄¡ø‘§º∆Ω´…˝÷¡1000ÕÚ∂÷£¨œýµ±”⁄200À“5ÕÚ∂÷ªı¡øµƒ≥¨¡È±„–Õ¥¨–Ë«Û°£11‘¬÷Æ∫Û∑∆¬…±ˆΩ¯»Î”ͺ棨∂‘≥¨¡È±„–Õ¥¨µƒ÷ß≥≈ ±º‰Ωœ∂ã¨Àƒºæ∂»ƒ¯øÛ¥¨‘À–Ë«ÛΩ´ª·ºı…Ÿ°£

°°°°÷–π˙∏÷≤ƒ≥ˆø⁄œ¬ª¨°£3‘¬£¨√¿π˙–˚≤º∂‘√¿π˙Ω¯ø⁄µƒ∏÷Ã˙∫Õ¬¡∑÷±’˜ ’25%∫Õ10%µƒπÿÀ∞°£2017ƒÍ£¨÷–π˙≥ˆø⁄÷¡√¿π˙µƒ∏÷≤ƒ’º≥ˆø⁄◊Сøµƒ1.6%£¨÷–π˙∏÷≤ƒ≥ˆø⁄÷˜“™µÿ»‘ «—«÷Þµÿ«¯°£◊ÐÃÂ∂¯—‘£¨√¿π˙∂‘∏÷≤ƒ’˜ ’πÿÀ∞∂‘÷–π˙”∞œÏ≤ª¥Û£¨µ´ «√≥“◊±£ª§÷˜“£¨Ω´‘⁄«È–˜…œ∂‘∏÷≤ƒµƒ√≥“◊¥¯¿¥∏∫√Ê”∞œÏ°£2018ƒÍ∏÷≤ƒ≥ˆø⁄–Œ ∆“¿»ª—œæ˛£¨‘§º∆≥ˆø⁄ºÃ–¯≥ œ¬Ωµ«˜ ∆°£

°°°°“¡øÛ≥ˆø⁄¥Û∑˘œ¬Ωµ°£«∞4‘¬£¨“¡¿ ≥ˆø⁄÷¡÷–π˙µƒÃ˙øÛ Øœ¬Ωµ11%°£‘⁄√¿π˙∂‘“¡¿ µ ©÷∆≤√∫Û£¨‘§º∆œ¬∞΃͓¡¿ øÛ≥ˆø⁄Ω´ª·¥Û∑˘œ¬Ωµ£¨∞Õƒ√¬Ì–Õ∫Õ≥¨¡È±„–Õ¥¨ªı‘¥Ω´ª·ºı…Ÿ°£

°°°°”°∂»øÛ Ø≥ˆø⁄œ¬Ωµ°£”…”⁄”°∂»Goa∏€»°œ˚Ã˙øÛ Øø™≤…–Ìø…÷§°¢”°∂»π˙ƒ⁄’˛≤þµƒ≤ª»∑∂®–‘£¨“‘º∞÷–π˙π˙ƒ⁄∂‘∏þ∆∑ŒªøÛµƒ–Ë«Û‘ˆº”µ»£¨æ˘ª·µº÷¬÷–π˙√≥“◊…Ó‘º∞∏÷∆Ûºı…Ÿ≤…π∫”°∂»øÛ°£øÀ¿≠øÀ…≠‘§º∆2018ƒÍ”°∂»≥ˆø⁄Ã˙øÛ Ø2180ÕÚ∂÷£¨Õ¨±»œ¬Ωµ25%°£

°°°° –≥°‘À¡¶µÕ√‘‘ˆ≥§°£œ¬∞΃ͺ∆ªÆΩª∏∂63À“°¢385ÕÚDWT≥¨¡È±„–Õ¥¨°£»Áπ˚∞¥50%∫Õ70%µƒΩª∏∂¬ º∆À„£¨÷¡ƒÍµ◊‘À¡¶Ω´±»ƒÍ≥ı‘ˆ≥§2.3%°´2.7%£¨»‘»ª¥¶”⁄µÕÀŸ‘ˆ≥§ÀÆ∆Ω£¨≥¨¡È±„–Õ¥¨ –≥°ºÃ–¯ ÐµΩ”–¿˚÷ß≥≈°£

°°°°œ¬∞΃ͣ¨≥¨¡È±„–Õ¥¨ –≥°¿˚∫√“ÚÀÿ∆´…Ÿ£¨ÀÊ◊≈∏€ø⁄Ãıº˛Ã·…˝£¨√∫Ãø°¢¡∏ ≥µ»”√∞Õƒ√¬Ì–Õ¥¨‘À ‰‘Ω¿¥‘Ω∂ý£¨¥¨≤∞¥Û–ժث˜ ∆√˜œ‘£¨≥¨¡È±„–Õ¥¨ –≥°≥–‘Àµƒ√∫Ãø∫Õ¡∏ ≥ªı¡øºı…Ÿ°£≥˝¡Àƒ¯øÛ∫£‘À”–Ωœ¥Û∑˘∂»µƒ‘ˆ≥§÷ÆÕ‚£¨ªØ∑ ∫Õ¡÷≤˙∆∑µƒ∫£‘À¡øΩ´∑÷±‘ˆ≥§3.7%∫Õ2.7%£¨÷µµ√πÿ◊¢°£‘§º∆œ¬∞΃Í≥¨¡È±„–Õ¥¨Ã´∆Ω—Û –≥°◊‚ΩÀÆ∆Ωø…ƒÐ‘⁄8000°´1.2ÕÚ√¿‘™°£

°°°°◊Ð∂¯—‘÷Æ£¨2018ƒÍπ˙º …¢‘À –≥°‘À¡ø‘ˆÀŸ»‘»ªª·¥Û”⁄‘À¡¶‘ˆÀŸ£¨‘À¡¶¡¨–¯ÀƒƒÍµƒµÕÀŸ‘ˆ≥§∏¯”Ë –≥°Ωœ¥Ûµƒª÷∏¥∂Ø¡¶£¨‘§º∆2018ƒÍπ˙º …¢‘À –≥°»‘ƒÐ—”–¯2017ƒÍµƒª÷∏¥Ã¨ ∆£¨ –≥°–≈–ƒºÃ–¯‘ˆ«ø°£µ´ «£¨ÀÊ◊≈»´«Úæ≠º√…œ––—π¡¶‘ˆ¥Û£¨∏……¢ªı∫£‘À¡ø–Ë«Û‘ˆÀŸ∑≈ª∫£¨‘À¡¶‘ˆ∑˘”ΑÀ¡ø‘ˆ∑˘Ω´«˜”⁄“ª÷¬£¨ –≥°…œ…˝ø’º‰”–œÞ£¨“Ú¥À»‘–ËΩ˜…˜¿÷π€°£

°°°°£®÷¥± £∫…œ∫£∫Ω‘ÀΩª“◊À˘–≈œ¢≤ø ¥˜µ¬ó± ƒ™‘∆∆º£©