��������2015�꣬�й��ļ�������ͷ��ҵ�Ϳ�����һ����������

��������˳��һ��������������25��767������������Բͨ�������Ҳһ���Զ�����15�ܲ����ɻ�����Գ������µ�˳���Բͨ����ݡ����Ҷӡ����ʺ�Ҳ������2015��ų����С�������7��757-200��װ�����Լ�10����һ��737������װ������BCF�������������˵غϲ�£�찡^^��

�����Ӻ����˵�������ҵ�������ŵı����Ǽ�������ᷢչ�ı��������Ĵ����Ŀ������(��˫ʮһ��֮���Ǹ�����˳���ȷɡ��Ķ��ӻ��ǵ���)������Ψ�첻�ơ���Ҳ��Ϊ�˼�����ҵ�������������ս���Ķ�����

�������ڲ���ǰ�����������ֹ�����2015��������ҵ����������ƽ������������λר�Ҿͽ��֮ǰ��������ݣ�д��һƪ��ʮ���塱�ڼ��й����������ҵ�ķ������£���ϸ���������ݼ�����ϵ���仯���Ƽ��������Ҫ���ء�

��������˳��ԲͨΪɶ��ôƴ��δ��˳��Բͨ�ָ���ôƴ���������������ݸ����㣡

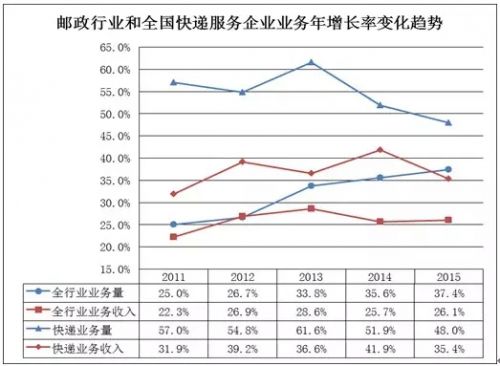

����һ��������ҵ�Ŀ��ٷ�չ��Ҫ������ݷ�����ҵҵ�������

������ʮ���塱�ڼ䣬ȫ��������ҵ�Ϳ�ݷ�����ҵ��ҵ������2011���1607.7�ڼ�������2015���5078.7�ڼ�����������ʴﵽ33.3%�����������ʳ�����������ҵ�������2011���1561.5��Ԫ������2015���4039.3��Ԫ����������ʴﵽ26.8%�����������ھ�����2014��Ķ��ݷŻ���2015��ָ��������ơ�������˵��������ҵ���ֿ��ٷ�չ̬�ơ�����2011����2015���ȫ����ݷ�����ҵҵ�����������������ʾ�����ȫ��ҵҵ�����������������ʣ�˵��������ҵ�Ŀ��ٷ�չ��Ҫ������ݷ�����ҵҵ���������

��

��

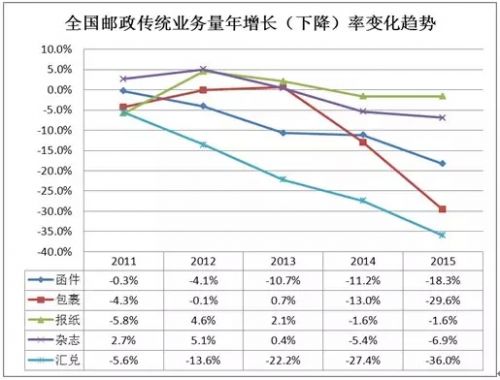

��������������ͳҵ�����ή��

������ʮ���塱�ڼ䣬ȫ����������ҵ���������½������������ʳ���ή������2011���-0.3%����2015���-18.3%������ҵ������2011���2012�걣���½����ƣ��ھ�����2013��������Ǻ�2014�꿪ʼ�ָ��½����ƣ���2015���½������������ԣ��꽵���ӽ�30%����ֽ����־ҵ������2014�꿪ʼ�½������ҵ����Ҳ�����½������꽵�������������ž�������ˮƽ����������ߣ���������Լ۵͵������ٶ�������������������ҵ��ת����Լ۸ߵ������ٶȿ�Ŀ��ҵ����һ���̶���˵���������Եķ�������£����Ǹ���ע�����������Ǽ۸�ͬʱ�����Ż�������Ϣ�ĸ��ٷ�չ�����ǶԱ�ֽ����־������Ҳ���١���������ṹ������������ṹ�ı仯Ҳ�����ı䣬�Ӷ�������������ͳҵ��ij���ή����

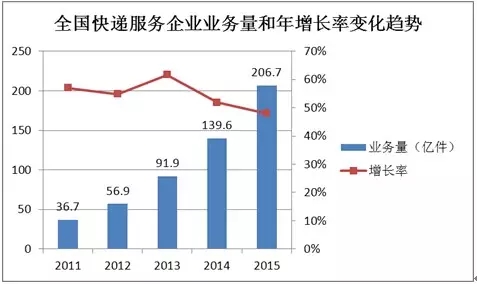

����������ݷ�����ҵҵ����������������

�������ŵ��̵ķ�չ�����ڿ��ҵҲ������������Ρ���ʮ���塱�ڼ䣬ȫ����ݷ�����ҵҵ�������������������г���ģ��2011���36.7�ڼ�������2015���206.7�ڼ�����������ʳ���50%��ͬʱ�����ڿ��ҵ��������Խ��Խ�������������Գ����Ӵ������ٶȴ�2014�꿪ʼ�����Ż���Ԥ���ڡ�ʮ���塱�ڼ���ҵ�����������������������ٶȽ������Ż��������ƽ�����ٿ��ܽ���30%��40%֮�䡣

���� ��

��

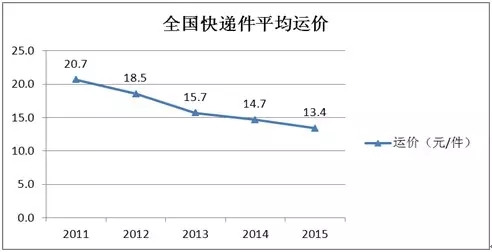

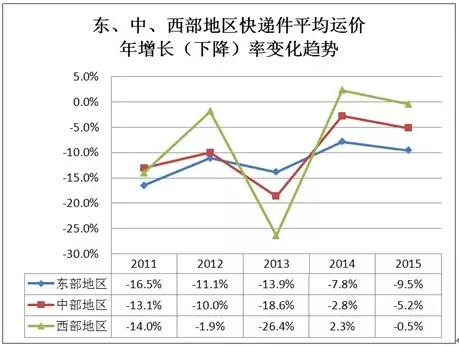

�����ġ���ݼ�ƽ���˼۳����µ������������˼��µ����Ƚ��С�������

������ʮ���塱�ڼ䣬ȫ����ݼ�ƽ���˼۳����µ�����2011���20.7Ԫ/������2015���13.4Ԫ/��������Ľ����ﵽ35.1%�����ſ���г�����IJ������������ҵ����������������ͬʱ������г�����Ҳ���ϼӾ磬��ݷ�����ҵ��������������ͣ����¿�ݼ�ƽ���˼��µ���

�����������������й����ҵ�����Ҫ�г������ڡ�ʮ���塱�ڼ���ҵ�����������������79%���ϵı��ء��Ӹ�������ݼ�ƽ���˼۵ı仯��������������2013�꣬���������˼������µ����Ƚ��С���������������ﵽ10.6%���ɼ����г�����Խ���ҵĵ������˼������µ�����Խ�������������˼۱仯�����Խ��С�����С���ɼ����г���ģԽ��ĵ������˼۱仯�IJ�����ԽС��

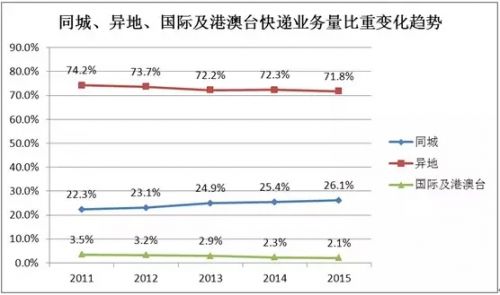

�����塢��������ҵ��չѸ�٣���������

������ʮ���塱�ڼ䣬��ؿ��ҵ��������ҵ�������س���70%��ͬ�ǿ��ҵ����س�����������2011���22.3%������2015���26.1%�����ͬʱ��غ��ʼ��۰�̨���ҵ�������Ӧ�������½����ɴ˿ɼ�������O2O�Ȼ���������ģʽ���ռ��Լ���ݶ�ͬ���ʵݵ��������������ҵ��չѸ�٣�����������Ԥ��������ó��������ƹ�͡�һ��һ·������ս�Ե�ʵʩ���羳����ҵ����ܽ��������Ĺ���ֱ��ģʽת��˰����ģʽ���Ӷ�ʹ�ù��ʼ��۰�̨���ҵ�������δ�����ܻ���Ŀǰһ��һֱ�����ڽϵ͵�ˮƽ��ͬʱ���ں�����Ʒ��˰����ģʽ�Լ����ڵ��̵��̼�-����ִ�-���-�ͻ�����ģʽ���ӵ�����£�ͬ��ҵ����ؿ��ܼ�����ߡ�

������������˷���ߺ���͵����ʡ���Լ��˷��������������ʡ��

����2015��ȫ��ƽ������˷�Ϊ13.4Ԫ/���������2012���½�27.9%��2015��ƽ������˷���ߵ����ʡ�У������۰�̨����ͬ������Ϊ���ء��Ϻ����ຣ�����ɹš����ģ�ƽ������˷���͵����ʡ������Ϊ�㽭���ӱ������ϡ����������ա�2012��-2015����˷��½������������ʡ������Ϊ�ӱ����½������ϡ��������㶫��ֻ������ʡ�е��˷��������ģ�������������22%����������3.9%��

�����ߡ���������Ŀ�ݷ�չ���ƣ��������������ǡ��������ô��������ǣ�

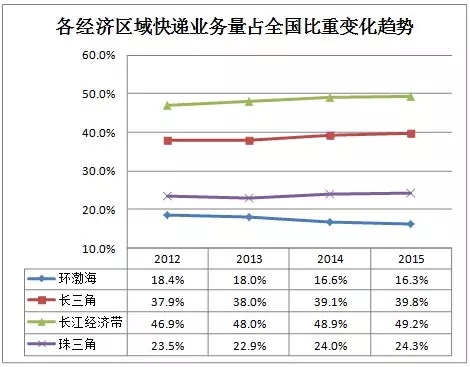

����ͨ����2012��-2015��������ҵ�������������ȫ��31��ʡ�У������۰�̨�������ݽ������������µ�ͳ�Ƴ�������������ҵ��ı仯�����2012��-2015��䣬���˻���������Ŀ��ҵ�������������Ϊ47.7%���Ե���ȫ��ƽ��ˮƽ�������ǡ��������ô��������ǵ���������ʾ�����50%���Ը���ȫ��ƽ��ˮƽ���������Ǻͳ������ô��Ŀ��ҵ��������������ʾ�����ȫ��ƽ��ˮƽ���������������������ȫ��ƽ��ˮƽ�����⣬�Ĵ������У������ǿ��������г��������ң���2012��-2015�����ƽ���˼��µ����������ȫ��ƽ��ˮƽ�����������������ǡ��������ô����µ����Ⱦ�����ȫ��ƽ��ˮƽ�����п��ҵ���������ٶ������Ļ����������˼��µ�������С��

����2012��-2015�꣬�����Ǻͳ������ô����ҵ����ռȫ�����س����������������ھ�����2013��Ķ����µ���2014�꿪ʼ�����������ƣ�������������������µ������⣬�����Ǻͳ������ô����ҵ������ռȫ�����س��������������������������ô��Ŀ��ҵ������ҵ�������ռȫ���ӽ�����ڽ�ɽ���������ǡ������ǡ��������������δ�֮���Ĵ�������ܿ��ҵ��������ҵ������ռȫ�����ؾ�����88%��

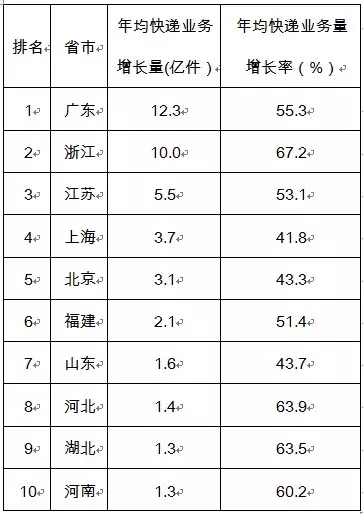

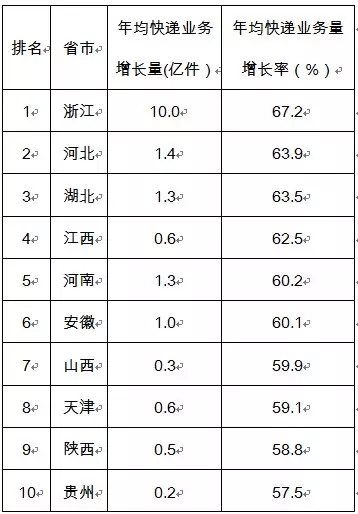

�����ˡ����ҵ������������������ʮ��ʡ��

����ͨ��2012��-2015������ݼ�����ڴ��ڼ�ʮ�����ҵ������������ʡ�к�ʮ�����ҵ���������ٶ�����ʡ�С����У��㽭���ӱ����������������������������ٶȾ�����ǰʮ��ʡ�С�

������31��ʡ�е���������������ҵ������������ʮ��ʡ������Ϊ�㶫���㽭�����ա��Ϻ���������������ɽ�����ӱ������������ϡ����У��㶫���ҵ�����������ռ��ȫ�����ҵ����������24.5%���㽭�����ڶ���ռ��ȫ����������20.1%��

�������ҵ���������ٶ�����ʮ��ʡ������Ϊ�㽭���ӱ������������������ϡ����ա�ɽ����������������ݣ�������ȫ��������ҵ��������53.8%��ƽ��ˮƽ�����У��㽭�����ٶ���죬���������Ϊ67.2%��

�������ƽ��� �������