������/���˲ƾ��������ר������ ��ʵ

����ֵ�����ӵ��ǣ���ȫ�����Ҿ�֮�£�������������������ƫ��������������Ϊ��̬��Ϊ֧�ֹ��ں�ȫ�õ��ȶ����գ��й���Ҫ�������д��ְ���Գ�Ч����Ԥ�ڹ������ⳣ̬���ĸ�������

������dz���������������Ų���Զ�塱��5��24�գ��µϽ��й���Ȩ����������Aa3�µ���A1�����µ�ԭ���������˾���Ȼ�����˹��������������й����õĿ̰�ƫ��������й�����ծ����գ������й�������ĸ�ʵ�������������˱����й�������ʵ������ƫ���ֽ���Σ���������й���Ϊȫ�õġ��ȶ�ê���������ṩ�������ڵ�ȫ����������Ʒ��

������ˣ���һ����ƫ����Ȼ���й����ñ���Ӱ�����ޣ����ǽ�����ʲ������ε����������Ӿ�ȫ����˳���ڲ�������ȫ���յ��г���ǰ�����м��ڴˣ�������Ϊ����ȫ�����Ҿ��£���������������ɵ�����ƫ��������������Ϊ��̬����Ч����Ԥ�ڹ����������ⳣ̬���ĸ�����������֧���й���ȫ�õij����ڸ��ա�

��������ƫ��Դ�ڿ̰�ƫ��������������������������ԣ������µ��й���Ȩ����������1999�������������������µ�ԭ�������⣬��Ȼ����������ծ����ĸ��ƽ��ٻ������������»�������й����õĿ̰�ƫ������Щƫ�����ӹ������������������������������������й�������ʵ�������й�����ʵ���������Ƶ�������ƫ��������жϣ�

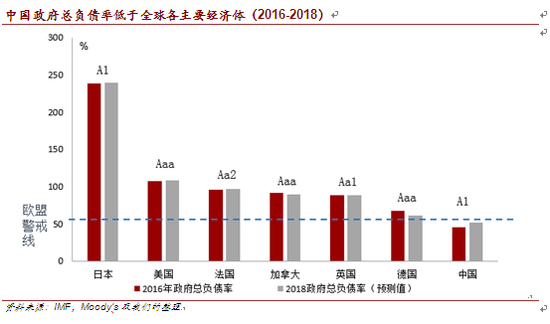

������һ���̰�ƫ������й�����ծ����ա��ڷ��նˣ��������й�������ծˮƽ��Ȼ��������������ծ������ռGDP�ı�����Ȼ�ϵͣ����г�ԣ�����߿ռ��������ơ�����IMFԤ�����ݣ�2018���й������ܸ�ծռGDP�ı���Ϊ52%������δ����ŷ��60%�ľ����ߣ������Ե����ա������¡�����Ӣ����Ҫ������ҵ�ͬ��ˮƽ�������ͼ����

�����ڷ�ضˣ���ŷ�����ҵġ�С��������ͬ���й����о��������Ӵ�������Ҳ���г���Ŀɱ����ʲ�������߱����ߵ�ʵ�ʳ�ծ���������ң�����ѧ�����������ծ������Ĺؼ����ھ�����������ǰ�й��������ټ�Զ���ڷ�����ң�ҲԶ����10���ڹ�ծ�����ʵľ���ˮƽ��

�����ⲻ���ƶ��й���������ƽ��������Ҳʹ�й������ܹ����ܸ�����ȵ����ʳɱ���������һ��������ծ��ΥԼ�Ŀ����ԡ���ˣ������������죬��ŷ������ծ����յı�����Ӳ�����й���������ȻäĿ�߹��й�����ծ����ա�

�����ڶ����̰�ƫ�������й�������ĸ�ʵ����һ���棬����������������й����ߴ��䡣Σ��ʮ��ľ����������ͳ�������̼��ѽ�ƿ����ȫ�õĽṹ������ؽ���������ˣ��й����������ƽ�������ĸ����ȫҪ�������ʣ����ܾ��ó����ڸ��ն������ڴ˹����У������̼�����Ϊ�ʶ�����������ĸ����ֶΣ�����Ӫ���ȶ��ľ��û��������õ���ҵӯ���ռ䣬�Ӷ������ƽ�����ȥһ��һ������

������ˣ�ծ��ˮƽ���������ٶȺͳ̶��϶�������ޡ����������������ڴ�ͳ���߿�ܣ����������ձ��ȹ��ҵĴ��ģ�����̼��������й������ߴ��£����µó��й�ծ��ˮƽ���������ǵ����ۡ�

������һ���棬���������������й�����ĸ���̡���ѭ������ĸ��������������ȥһ��һ����������أ��ĸ�ɱ���ǰ�ڼ����ͷţ���Ȼ�������ʱ�Ե����ѡ����ǣ������������������ߴ��������ȥ�������й����÷���ǿ������Ч�Գ��˶�����ʹ��

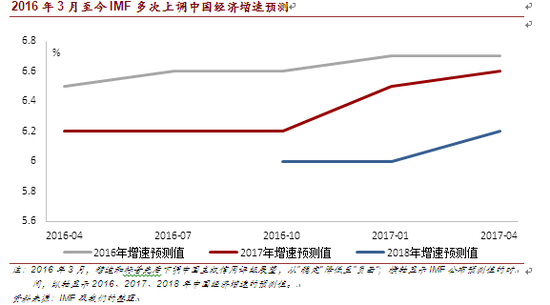

��������������Ŀǰ����ȥһ��һ������ȡ��ʵ���Գɹ����ĸ�������������֣������й����á�����������������������������������۽�������ʹ�����ӳ��ں�������˵��˹�����ĸ����й����õ��г�������DZ��������������ȥ����Ѿ����֡�ȥ�����£��µϺͱ����Ⱥ��µ��й�����չ�������Ǵ˺������й��������Ʋ�����ǿ����IMF�����Ԥ���У��й����õ�Ԥ�����ٻ��4�ε�����1�ε�ƽ�����ִ������������Ҫ�����壨�����ͼ����

��������ƫ�����������������ʽ���Σ�����й���Ϊȫ�õġ��ȶ�ê���������ṩ�������ڵ�ȫ����������Ʒ��������������������ƫ����Ȼ���ڻ������Ƚ����й�����Ӱ�����ޣ����ǽ�����ʲ������ε����������Ӿ�ȫ��˳���ڷ��գ�����ȫ�ø��ա�

������һ���й�����Ϊȫ���ס������ڡ����ӡ�����Ҽ�Ԫ�У�ȫ�ø��ճ���ƣ�����������η��������������ȫ�����˳����й������е�������Σ������ṩȫ�������Ĺ���Ʒ�����������潵����ȫ�õ�˳���ڲ�������һ���й������ƶ�ȫ�������±���������ͬ����ȫ�õġ�˫���ȶ��������й����õ��ȶ�����Դ��ͨ��ȫ���ֵ�������������緶Χ������ȫ��ó��Ͷ�ʵĸ��ա�

�����������һ��һ·������ͻ��ȫ���������֡����ڡ�������ͨ�����ʲ��ܺ�������һ��һ·���ӿ�Ҫ�������������ںϣ��������߾��õĽṹ��ì�ܣ���������Ԫ������ȫ�����˳����ƶ�ȫ����ƽ�⡣�������й���������С����̡���������������ȫ�����������һ����������ȡ������Ϊ�ֵġ���Ͳ��ġ�˼ά����ǿ�˸�������Эͬ��������������塢��������µ�����ij����

�����ڶ�������ƫ��Ӿ�ȫ��˳���ڡ����ա���ʷ����������������������������仯���С�˳���ڡ��ԣ����������ڷ��յ�ǰհԤ����������ǿ�г��ֻŲ��Ŵ����ڲ���������ŷծΣ���У��������������������˱���ŷ�������������µ��й���Ȩ����������ͬ�����������ġ�˳���ڡ��������������й�����������ġ������ڡ�Ŭ������һ��������ȫ�ø��յIJ�ȷ���ԡ�

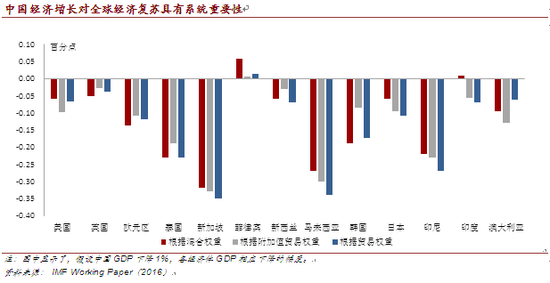

�������ȣ������й����þ���ϵͳ��Ҫ�ԣ���˥�й����ã������س���ڶ���ҵľ�������Ԥ�ڣ�����ȫ�õĸ��ա�����IMF���о�[1]������й����������½�1%��ȫ�������ڶ����ڽ���ʧ0.23���ٷֵ㣬��̫��������ӡ�ȣ�Ҳ���ܵ�0.06��0.17���ٷֵ��������ʧ�������ͼ����

������Σ���Ȩ�����������½�����̧��������ҵ�ĺ������ʳɱ�����һ���̶����谭��������ҵ���߳�ȥ���IJ�������������ԡ�һ��һ·�����߾��õġ���Ѫ�����ú��ȶ����ܡ�������������������������棬��ȫ�ø��յ��������棻�����й��������г��ľ�����ʵ����Ϊ������������Ť���ʱ����˾ٽ���ҡ������Σ���еĺ�����Ը����ʹȫ�����ط�����Ϊ�ֵĴ�ͳģʽ���Ӿ�ȫ�����ξ��õij�ͻ����

����Ԥ�ڹ������⸺�����������й����ã�����ƫ��ĸ�������ҪԴ��Ԥ��������ͨ����ǿ�й����õ��ⲿ����ѹ����Ӱ��������ʱ����������й�����ת���������ʱ��������������������ҡ���ֵ��ħ���������й������Ѿ�̽����Ԥ�ڹ�������Ч��ʩ�����������µ�������������ŵ�һʱ��������Ӧ�����г������˳�ֹ�ͨ���ɴ�����������ծ���������ҹ��Ĺ�ծ�����ʡ�����һ��ʾ����쳣�����������г�Ԥ���ѵõ���ȷ������

����ֵ�����ӵ��ǣ���ȫ�����Ҿ�֮�£�������������������ƫ��������������Ϊ��̬��Ϊ֧�ֹ��ں�ȫ�õ��ȶ����գ��й���Ҫ�������д��ְ���Գ�Ч����Ԥ�ڹ������ⳣ̬���ĸ�������

������һ����ǿ��ȫ�������е���������������ⲿ��ս���й�������Ҫ��������ز���ȫ��������������ʵ��ת��Ϊ������ϵ�еĹ���������������Ӱ������ͬʱ�����������������������ҵ���������ʵ�λ���Ƴ��Թ������������Ĺ���������

�����ڶ����Ż��������г�����Ϣ�������ơ����г����Լ�ǿ���߽�������г��������������й�������ߴ��������ĸ���̣��Կ���������Ϣ��ͨ��������Ϣ���Գ��ԣ������ⲿ����ѹ�����ᶨ�г����й����õ�����Ԥ�ڡ�

���������

����[1] Paul Cashin�� Kamiar Mohaddes and Mehdi Raissi��China��s Slowdown and Global Financial Market Volatility��Is World Growth Losing Out��[R]��IMF Working Paper��2016��March��

�����������߽��ܣ����������о������ܣ���ϯ����ѧ�ҡ��о�����Ϊȫ���ۡ��й���ۺͽ����г���