������ ��

���������г�

�������ø���������������������

����һ���ȣ����羭�����屣�ָ���̬�ƣ������ھ������ٽ϶ȷ�������أ����ղ���������������ԣ����ᆳ����ľ��ø���̬���Խ������г�����������������չ�й��ҽ���GDPԤ�����ٱ��ַֻ�������˹�Ͱ�����һ���µ���Ԥ�����ٽ��ֱ��½�1.0%��3.5%���й���ӡ�ȺͶ������������ƽ��������Ԥ�����ٷֱ�Ϊ6.3%��7.5%��4.8%�����ڷ�չ�й��Ҿ��ñ��ָ��죬�ֺ������������������ַֻ������������ڻ������������ȶ�������������������������˹�Ⱥ���װ�����������������ƣ����

�����������У����ӹ�ģ����

������װ�䴬�����ڴ��ʹ����������������¼������ֿ����������ݿ�����ɭͳ�ƣ�����2�µף����缯װ�䴬Ϊ5230�ң�ͬ������2.2%���ۼ�������ģ��1981.09��TEU��ͬ������7.6%���ִ��Ϳ���8000TEU�����ʹ������ܼ�836.83��TEU��ͬ������20.2%��ռȫ�ӹ�ģ�ı�������42.2%��ͬ������4.4���ٷֵ㣻8000TEU�����ʹ�����Ϊ1144.26��TEU��ͬ�Ȼ�����ƽ��

����������ⷽ�棬������Ҫ��������С���ͣ������������ͬ��С���������ݿ�����ɭͳ�ƣ�����2�µף���3000��7000TEU�ʹ����������Ӱ�죨������ͳ�15�꣩��ǰ�������缯װ�䴬�ܼƲ������58.4��TEU��ͬ�ȴ������64.5%��

���������������棬�����г������ϵ�������ѣ��˼۳��ڵ��ԣ����ֹ�˾����ȡ�ϴ����ȵ��������ƴ�ʩ���г�����������ģ������������Alphalinerͳ�ƣ�����3��7�գ����缯װ�䴬����������Ϊ352�ҡ�157.0��TEU��ͬ�ȷֱ�������225.9%��549.3%��ռ��������������ԼΪ7.8%��

���������ƽ��������λ��̽

����һ���ȣ��������г�����ʧ������Ӱ�죬���缯װ�䴬�����������ƽ���������������ˮƽ��λ��̽��������ɭ3�·ݹ�����������ʾ��1000TEU�����ʹ��У���2500TEU�ʹ����ȡ��1.7%�������������������������ֲ�ͬ�̶��»�������2750TEU�ʹ�����µ�7.7%����������Ҹô�����ȥ��5������������9�����µ�����ȥ��4�¸ߵ��ѵ�ȥ55.6%��

�����й��г�

����ó�������Ͼ��������ڶ�˫��

���������羭�ø�������Ӱ�죬������������ʼ������ơ����ⶫ����������Ҷ��й����ڲ�Ʒ�ľ����Ժ�����������������Լ�2�·ݴ�ͳũ�����ڵ����ض���óӰ��ĵ��ӣ�һ�����й�������ó�������½����ݺ���ͳ�ƣ�һ���ȣ��й���ó��������ֵ8021.4����Ԫ��ͬ���½�11.3%������ͬ������5.3���ٷֵ㡣���У�����4639.3����Ԫ���½�9.6%�����ٴ������14.5���ٷֵ㣻����3382.1����Ԫ���½�13.5%��

��������������������Ʋ��ѣ��й�����Ҫ���Ҽ������Ľ�����ó���ܶ��������λ���Ľ������ݺ���ͳ�ƣ�һ���ȣ���ŷ˫��ó����ֵΪ1235.0����Ԫ��ͬ���½�7.0%�����У������½�6.9%�������½�7.0%������˫��ó����ֵΪ1127.2����Ԫ��ͬ���½�10.3%�����У������½�8.8%�������½�14.1%���й��붫��˫��ó����ֵΪ986.5����Ԫ��ͬ���½�11.6%��

�����ֻ�������������ռ��Ҫ���������ó����߳ɵĻ����Ʒ���ֽϴ��»���������������ó������½����ݺ���ͳ�ƣ�ǰ���£������Ʒ����1716.6����Ԫ��ͬ���½�16.9%��������Ҫ�����Ҳ�����½�������Ь�ࡢ�Ҿ��Լ��ƾ߳���20%���ϵĽ�����

���������ϵ���ѣ������������

����һ���ȣ���ȫ�÷�չ����Ӱ�죬�����г�������ֲ���Ԥ�ڣ������г�������ʣ���δ����ƣ��г����ڴ�ͳ����ǰ����߷��ö�������������������ͨ����3��25�գ��Ϻ����˽������������й����ڼ�װ���ۺ��˼�ָ��Ϊ659.2�㣬������µ�10.3%��һ����ƽ��Ϊ738.8�㣬ͬ���µ�30.2%���Ϻ����ڼ�װ���˼�ָ����SCFI��Ϊ418.5�㣬������µ�43.9%��һ����ƽ��Ϊ528.28�㣬ͬ���µ�46.6%��

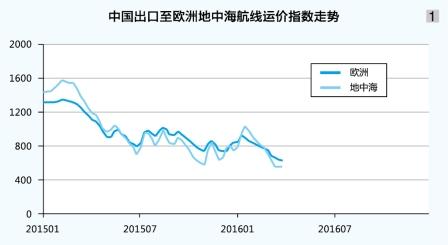

����ŷ���к����ߣ��г�����������֡��������ŷԪ�����ûָ���ͷƣ��Ӱ�죬��ͳũ����������߷岻��Ԥ�ڡ��������棬���ֹ�˾Ϊ����Ԥ���еĸ߷���������ȡ��ʱ�������ࡢ��С���ȷ�ʽ��������Ͷ�룬�´�����λ�����ʴ��ά����90%��95%�ķ�Χ�ڡ������г�δ���������ǰ��λ�����������������ֹ�˾����1�³��Խϴ�����ִ���˼ۻָ��ƻ������Ǻ��˼�δ�����ȣ�������ÿ��200��Ԫ/TEU���ٶ��»������⣬���ֹ�˾Ϊ��ȡ�����ڼ亽���Դ�����ཱུ�ۣ��г��˼۱���һ�����͡��������䵭������ֹ����������ڽϳ�����������ָ��ٶȻ����������ϵ�������ԣ����ֹ�˾�����г�������������Ƴ�3�³����˼����Ǽƻ���������ȡ����3��25�գ��Ϻ����˽������������й�������ŷ�ޡ����к������˼�ָ���ֱ�Ϊ639.7�㡢561.0�㣬������ֱ��µ�25.2%��28.6%��һ����ƽ���ֱ�Ϊ789.9�㡢792.4�㣬ͬ�ȷֱ��µ�39.5%��46.2%����ͼ1����

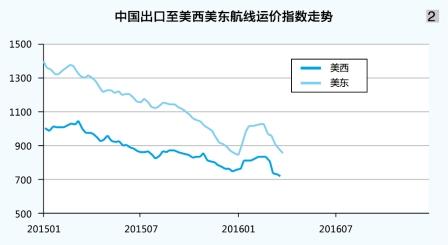

�����������ߣ������г����崦�����Ƹ�֡�1�³��Ĵ�ͳ����ǰ�����߷壬���ֹ�˾����ƶ��˼����Ǽƻ����г��˼��Ե�λ����������������˺��ܰ��ֹ�˾�Ӵ�����Ͷ��Ӱ�죬�Ǻ��˼�δ�����Ȳ������ܻ���֮�ơ����Ŵ��ڵ��ٽ�����Ȼ�����������Ƚ�һ����ǿ�����в��ְ�γ�����������������幩���ϵ����ȥ��ͬ�ڣ��Ұ��ֹ�˾Ϊ�ڻ������ڼ亽���Դ���Ӵ��˾������ȣ�ԭ��2�³����˼����Ǽƻ�����С���ְ��ֹ�˾���ԣ���������ʧ�ܡ��ں������г�������������ȣ����ֺ���װ���ʵ���������¡���Ȼ���ֹ�˾����ȡ��ʱͣ����ʩӦ�ԣ����������������°��ֹ�˾ֻ�ܼ������ý�������������ά���г��ݶ�г��˼۳����ߵ͡�3��25�գ��Ϻ����˽������������й����������������������˼�ָ���ֱ�Ϊ734.1�㡢882.3�㣬������ֱ��µ�3.6%������4.2%��һ����ƽ���ֱ�Ϊ797.0�㡢958.4�㣬ͬ�ȷֱ��µ�21.5%��28.8%����ͼ2����

�����ձ����ߣ��г�������������ͬ����������������������������Ӱ�죬�Ϻ��۴���ƽ����λ�����ʲ����߳ɣ������ϵƣ������Ȼ���ֹ�˾�������ͳ��������½���ƶ��˼����Ǽƻ������˼�������������ȥ��ͬ�ڣ����ڽں�ʼ���䡣3��25�գ��Ϻ����˽������������й��������ձ������˼�ָ��Ϊ631.1�㣬���������1.8%��һ����ƽ��Ϊ628.4�㣬ͬ���µ�8.3%����ͼ3����

�������º��ߣ��˼۵�λ����Ȼ�ڶ���ֹ�˾��1�³�½�������˼ۣ�����ȱ�ٻ���֧�ţ��˼���������������С�����ں����Ż���������ԣ����ֹ�˾��ȡ��Ӧ����������ʩ�������ϵ���岻�ѣ��г��˼������½���3��25�գ��Ϻ����˽������������й����������º����˼�ָ��Ϊ618.0�㣬������µ�2.8%��һ����ƽ��Ϊ642.2�㣬ͬ���µ�18.9%����ͼ4����

�����������ߣ��г��˼ۼ��ǻ���������Ҫ�����徭�ó������ԣ�������������ٳ�δ�ָֻ�������ǰ����ƽ����λ�����ʽ��������߳����ң��г��˼ۻ���������1�³��˼���һ�ȷ�������400��Ԫ/TEU�����漴�����µ�����1�µ��г�����˼����ػ�50��Ԫ/TEU����ˮƽ���ں��г�����Ȼ���ֹ�˾��ȡ���ģ����������ʩ��������ƽ����λ�������Բ�����ɡ��г�ƽ���˼���2����Ѯһ�ȵ���100��Ԫ/TEU���£���SCFI���������µ͡�ֱ��2�µף���Ȼ�����ϵ����δ����ת���������ֹ�˾�Լ�������˼ۣ��г��˼۴��������800��Ԫ/TEU���ϣ������Ƿ���725.3%��������������ʣ������أ��Ǻ��˼ۼ���ʼ�����µ���3��25�գ��Ϻ����˽������������й����������������˼�ָ��Ϊ355.0�㣬���������11.3%��һ����ƽ��Ϊ396.9�㣬ͬ���µ�51.3%����ͼ5����

����Ԥ ��

����ȫ�ý����Խ����ָ���̬�ƣ���������ȷ�������ӡ��ݹ��ʻ��һ�����֯1�·�Ԥ�⣬����ȫ��������Ϊ3.4%������ͬ��С������0.3���ٷֵ㣬����ȥ��10�µ�Ԥ��ֵ����0.2���ٷֵ㡣���У�������������2.6%����������0.1���ٷֵ㣻ŷԪ����������1.7%����������0.2���ٷֵ㣻�ܷ��ᆳ���徭�������Ĵ����������г�����չ�й��ҵľ�������Ԥ��Ϊ4.3%����������0.3���ٷֵ㡣

�����������ó����������ȥ����ֻ�����Ԥ�����ٽ��ָ���3.4%��ͬ������0.8���ٷֵ㡣���ڹ���ó��չ���ƣ�ȫ��װ�����������Խ������������ݿ�����ɭԤ�⣬������ȫ��װ������������1.6%�����У�̫ƽ���߶�����������2.6%��Զ����ŷ�������������������ƽ��

�����������棬���������Ա��ֽϴ��ģ�������ٷŻ����ݿ�����ɭͳ�ƣ�Ԥ�������Դ��½���������Ϊ118.0��TEU��ͬ�ȼ���28.1%������8000TEU�����ʹ���������Ϊ99.0��TEU��ͬ�ȼ���28.6%��ռ���������ı���Ϊ83.9%��ͬ�ȼ���2.5���ٷֵ㡣���ǵ��Ƴٽ������������������Ԥ����״���������ģ���ﵽ2051.3��TEU��ͬ������3.9%������8000TEU�����ʹ�������ģ����924.9��TEU������13.8%��

�������ڴ�����������������ռ�ݽϴ���أ��ؽ��������������ṹ��һ��������ͬʱҲ������ɢ���θɺ��ߣ�����������û�д�����������£����߹����ϵ�����ٽ�Ϊ�Ͼ��Ŀ��顣

����ŷ���ߣ�����ŷԪ�������ָ��ʱ�з�����ͬʱ�ܵ�Ե���μ�ͻ���¼���Ӱ�죬���ø���ǰ���������ʣ�Ӱ���г���������Ļָ�Ԥ�ڡ����ڻ�������ƽ����ͬʱ���������������������������е�������Խ������������г��˼۽��ڵ�λ��������

�����������ߣ�����������һ���ȳ�ƽ������̬�ƣ��������������ġ���ҵ����������ҵ��ָ���ϱ������ã���ʾ���Խ����ֽ�Ϊ�Ƚ��Ļָ�̬�ƣ��Ӷ�Ϊ�г���������������ṩ���õĻ������������棬�����г��˼���ȥ�����������ߵͲ����ˢ������˼ۼ�¼�����ֹ�˾�ں�������Ͷ���ϸ�Ϊ���������´�����ѹ����Ȼ���ڡ��ۺ����������Ӵ����������Ӱ�죬���߹����ϵ�ѻ��ʵ���Ը��ƣ��г��˼ۻ��������ٽϴ�������

�������������ں��ߣ���������Ҫ���Ҽ��������Խ����ֽϿ�������ͬʱ�����й���һ��һ·��ս�Լ�������ó���ߵ��ƶ��������ھ�ó����������Ծ���ƶ��������������ȶ��������ݿ�����ɭԤ�⣬�������������ں���װ������������4.4%��ͬ������1.3���ٷֵ㣬����ȫ��װ������������������0.3���ٷֵ㡣���ǣ������ں��߸��ӣ���Ӫ���ֹ�˾�϶࣬�����ż���Խϵͣ��г��������ҳ̶Ȼ�һ���������г����������ֹۡ�

������ִ�ʣ������� ���Ӽ� ���裩