�������� ������

�������������ԣ��ۿ���ҵ���左�ƿɳ¡�ǰ�����ȣ��й��ۿ���ҵӪ�պ;��������Ż����ԣ��������ָ�����

������ǰ��ȫ�÷�չ���롰��ƽӹ���Σ��ۿڷ�չ������Ҫ������ս������ͳ�ƾֺͽ�ͨ���䲿ͳ��������ʾ��ǰ�����ȣ���ģ���ϸۿ���ɻ���������87.94�ڶ֣�ͬ������2.2%������ͬ�ȷŻ�0.6���ٷֵ㣻��ģ���ϸۿ���ɼ�װ��������1.62��TEU��ͬ������3.5%������ͬ�ȷŻ�1.5���ٷֵ㡣

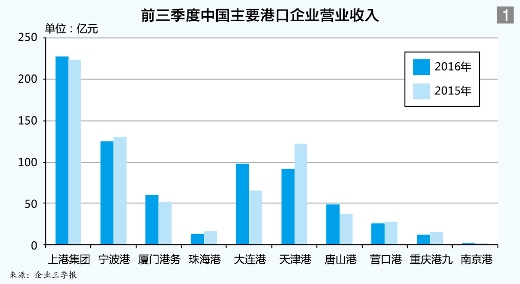

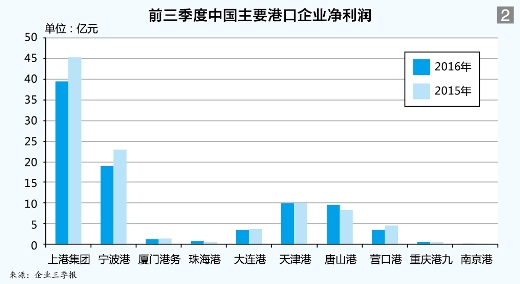

�������������ԣ��ۿ���ҵ���左�ƿɳ¡�ǰ�����ȣ��й��ۿ���ҵӪ�պ;��������Ż����ԣ��������ָ���������ͼ1��2����

����ȫ�����������������ʾ��һ����ȫ��ó����ͬ�ȳ�ƽ���������½�0.8%��ȫ����÷�չ�塪��������ȥ����������ֵ����2000������Ԫ������ǰ9�£�ó���ٴμ���4700����Ԫ��

�����ڸۿھ����¸���£��������˻����Ƴ������ߡ��й��ۿ���ҵ�����ۿ�֮�䡢������ҵ֮����������ƣ������ƽ��ۿڼ�Ⱥ����չ�����⣬�ۿ���ҵ�����ƽ���ҵ����չ���Ըۿ�Ϊ���У���չ������ҵ���ʺϵ�����ҵ������ҵ���Խ�һ��ʵ�ָ۳��ںϡ�

�����й��ۿ���ҵ���ص�Զ�����ڸۿھ���δ����չ������Ժ��չ�о����ĸ�����¡��ǿָ�����й��������䳤�ڴ��ڡ������롰������ƥ���ì�ܣ����������Ը�ɢ��Ϊ���������������Լ�װ���Ϊ�������ֲ�ƥ����ζ�Ÿۿ�������ҵ���ͳɱ��Ŀռ�ܴ���ҲҪ���ص㿼��������ú����ֲ�ƥ��ì�ܣ����ͳɱ���

�����й��ۿ������չ

���������������������ǡ��������ۼ��˾���������ƺ��ۣ������Ǻ����ڸۿ�ҵ���ϴ���ӭͷ���ϡ�ǰ9 �£�ȫ���ۿڼ�װ���������ۼ�����3.5%���ۿڻ����������ۼ�����2.2%����Ҫ�ۿ�������ҵ��������ů��

���������ۿ�ҵ���ֻ�

���������ۿ��Ի�����������չΪ���棬�������ۿ�Ⱥ��ú̿������ʯ�ȴ���ɢ������Ҫ���¼��ء�

����ǰ9�£������ۣ�601880.SH��Ӫ���ڱ����ۿ��аε�ͷ�Ϊ98.10��Ԫ����ȥ��ͬ�ڵ�65.10��Ԫ����50.76%����������������ҵ�ɶ��ľ���������δͬ��������ͬ���½�6.87%��3.46��Ԫ���۳��Ǿ����������ʵ�־�����3.29��Ԫ��ͬ������5.9%���������ȣ�������ҵ�����գ��ֱ�ʵ��Ӫҵ����;�����33.29��Ԫ��1.24��Ԫ��ͬ���Ƿ��ֱ��38%��46%��

����������ҵ��ת����Ҫ������������������ͷҵ���ɢ�ӻ���ͷ�ڻ��ж�ϵĴ��·�չ���������ºͽ�������ʯ�����ϴ������ȣ���������ɼ�װ��������307.1��TEU��ͬ������3.7%��Һ�����������1378.2��֣�ͬ���½�1.7%��ɢ��������1468.6��֣�ͬ������19.1%��

������������۵����ۣ�600717.SH��ҵ�������Դ�������Դ����Ч����ǰ�����ȣ�����Ӫҵ����ͬ���½�Լ25%��91.33��Ԫ��������ͬ������Լ0.73%��10��Ԫ����������������Ӫ�ս�����խ��ë����ͬ�����ӡ�������������ʵ��Ӫҵ����31.80 ��Ԫ��ͬ���½�12.27%���������ϰ����½�30.5%���нϴ���խ��ë����28.90%�����ϰ����29.53%�����½���

��������֤ȯ�Դ����۳ƣ�����ֻӵ�м���157 ����ͷ�е�61 ��������С��ҵ���Ӱ�������������A �ɡ�H ��������ҵͬҵ�����ij�ŵ�������ڣ�������Ľ�������������ٳ�¯�����⣬ͨ����Դ���ϼ��ٻ������ۿڶ��Ծ����ظ��������ۿڷֹ�Ҳ�������ȷ��

����ͬ�ھ���������ɽ�ۣ�601000.SH����������ҵ��ǿ������̬�ơ�ǰ9�£�ʵ��Ӫҵ����49.25��Ԫ��ͬ������31.71%��ʵ�������ܶ�12.09��Ԫ��ʵ�־�����9.61��Ԫ��ͬ������15.46%����ӳ���������ϣ���ɽ��ǰ9�»�����������1.49�ڶ֣�ͬ������31.15%��

�����ϰ������㲻�ϵ��ൺ�ۣ�06198.HK�����ʻ�ҵ��������չ��ǰ9����ɼ�װ��������1344��TEU��ͬ������4%������������3.22�ڶ֣�ͬ������4.3%��ʵ��Ӫҵ����24.35��Ԫ��������Լ12.1��Ԫ���ൺǰ��ӵ����Ӧռ������Լ12.16��Ԫ��

�����ڸ��ؾ��������»�������£�Ӫ�ڸۣ�600317.SH���ı䷢չ˼·���ӽ��������ص��յ���������������ת��ת�䣬�����ں�����������ͻ�ơ�ǰ9�£�Ӫ�ڸ���ɺ���������345835TEU��ͬ������9.1%����ʽ����ҵ��֧���£�ǰ������Ӫ�ڸ���ɻ���������27721.9��֣�ͬ������2.3%����װ��������457.5��TEU��ͬ������1.4%��Ӫ�պ;�����ֱ�ﵽ25.61��Ԫ��3.53��Ԫ��δŤת���������ƣ���������ҵ����ů������ͬ������8%��1.32��Ԫ��

�����齭�ۿ��Ϸ�����

��������������ۡ����ϸۼ��ţ�600018.SH���������ۣ�601018.SH����չ������ǰ9�£��ϸۼ���ʵ��Ӫҵ����228.13��Ԫ��ͬ������2.22%��������39.58��Ԫ��ͬ���½�12.52%���۳��Ǿ����������ʵ�־�����35.78��Ԫ��ͬ���½�17.6%�������ȣ��ϸۼ��ŷֱ�ʵ��Ӫҵ����;�����73.97��Ԫ��10.41��Ԫ��Զ����ȥ��ͬ�ڵ�75.44��Ԫ��14.27��Ԫ��

����������Ӫ�վ����������䡣ǰ9�£�ʵ��Ӫҵ����125.34��Ԫ��ͬ���½�3.81%��������18.87��Ԫ��ͬ���½�17.49%���۳��Ǿ����������Ϊ18.29��Ԫ��ͬ���½�18.06%�����У�������Ӫ���������䣬Ϊ39.11��Ԫ��ȥ��ͬ��Ϊ42.68��Ԫ������������ʡ���ۿ�����Ч�澻������ȥ��ͬ�ڵ�7.31��Ԫ����9.15��Ԫ��

������Ӫ���Ÿ۵����Ÿ���Ӫ�ս�Ϊ�ȶ���������ή���Ӿ硣ǰ�����Ⱥ������ȣ����Ÿ���ֱ�ʵ�־�����1.23��Ԫ��4023��Ԫ��ͬ�ȷֱ��½�13.72%��22.26%���ϰ��꾻����Ϊ8.87%��

�������֮�£������ǵ������麣�ۣ�000507.SZ����Ϊ�Ϸ��ۿڵĺ������㡣�麣�ۼ�����ʵ��ϸ���г�����Ӫ�����ľ�Ӫ�ٴ룬��óʯ�Ľ���������ó��װ��ҵ���������ԣ�����������ĩ����ɻ���������255.6��֣�ͬ������23.3%����װ��������11.6��TEU��ͬ������20.9%��ǰ�����Ⱥ������ȷֱ�ʵ�־�����8400��Ԫ��1107��Ԫ��ͬ�ȷֱ����62.17%��451.89%��

�����ںӸۿ����з���

�����ںӸۿ�������ҵ��������á��й������ںӸ�������ҵ��������۾ţ�600279.SH��Ӫ�ճ����»������ɱ���Ч�������������������ӡ�ǰ�����ȣ�����۾�ʵ��Ӫҵ����11.95��Ԫ��ͬ���½�21.98%��������6180��Ԫ��ͬ��С������5.72%���۳��Ǿ����������ӯ��5427��Ԫ��ͬ������11.22%�������ȣ�����۾ž���ͬ�ȴ������60%��2693��Ԫ��ȥ��ͬ��Ϊ1688��Ԫ����

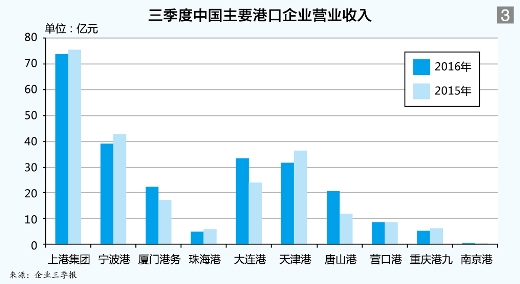

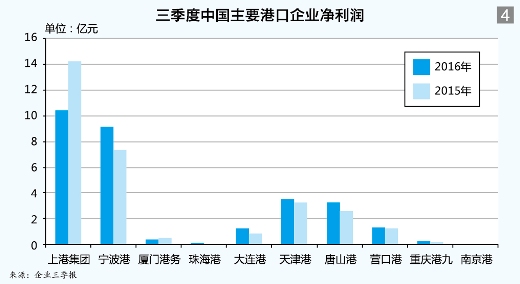

����λ�ڳ������ε��Ͼ��ۣ�002040.SZ���ϰ��꿪ʼ���ѵ���̬�ƣ���Ҫװж���ְ���ԭ�͡���Ʒ�ͺ�Һ�廯��Ʒ��ǰ�����ȣ��Ͼ��۷ֱ�ʵ��Ӫҵ����;�����1.36��Ԫ��2123��Ԫ����ȥ��ͬ�ڵ�1.13��Ԫ��1517��Ԫ���ֱ�����20.49%��39.92%�������ȣ��ֱ�ʵ��Ӫҵ����;�����4397��Ԫ��649��Ԫ��ͬ�ȷֱ�����19%��45%����ͼ3��4����

����������ͷ�����Ͼ�

������Ϊ�й��������Ĺ�����ͷ�����̣���Զ���˸ۿڣ�01199.HK��ƾ�輯�����ƣ��ڹ��̴��л�������ͷҵ���ͬʱ���ӿ�ȫ��ս�ԣ�ͨ���ʱ�������ʽ���й�Ȩ���֡�

������ȫ�������������й������ڸ�����Ӱ�죬��Զ���˸ۿ���ͷҵ��װ�����������������Ż���ǰ�����ȣ�������ͬ������3.9%��7023.76��TEU����������������������4.7%��2421��TEU��

�������ֱ����£�ǰ��������Զ���˸ۿ�ʵ��Ӫҵ����4.19����Ԫ��ͬ������0.75%��������2.16����Ԫ��ͬ���½�22.56%�������ȣ�ʵ��Ӫҵ����1.44��Ԫ��ͬ������3.36%��������4389.9��Ԫ��ͬ�ȴ���½�52.04%����������۷�������֮������Ӧռ��������֮�����Լ��ܿɹ����۽����ʲ��ļ�ֵ����Ӱ�죬�����ȣ���Զ���˸ۿ�������Ӧռ����ͬ���µ�37.3%��4389.9����Ԫ��ǰ�����ȣ�������ͬ���µ�27.8%��1.5����Ԫ��

������۽��������еij����ͼ�ʵҵ����˾�����ͣ������ۿ���ҵ�����ͼǸۿڼ�������˾���ͼǸۿڣ�Ϊȫ�����ļ�װ��ۿ���Ӫ�̡�ǰ�����ȣ��ͼǸۿ�����ʵ��Ӫҵ����89.55�ڸ�Ԫ��ͬ���½�6.5%��˰ǰ������27.95�ڸ�Ԫ��ͬ���½�0.1%�������������߾�����13.27�ڸ�Ԫ��ͬ������9.6%�������ȣ��ͼǸۿ�����Ӫҵ����;�����ֱ�Ϊ32.65�ڸ�Ԫ��4.30�ڸ�Ԫ��ͬ�ȷֱ��½�6.8%��18.2%��

�������������µ��¼��¹��ʸ����ţ�PSA����ϽPSA Marine��PSA HNN�����ӹ�˾�����й�����½����ۣ�������͢��ӡ�ȵ�10������Ҿ�Ӫ�ۿڡ��¼������������ġ�ó�����ĺͽ�������������������֧�����Ϊ�������ĵ��¼��¸ۣ�����������ȴ�����µ���ǰ�����ȣ��¼��¸ۿ��ܼ�������4.41�ڶ֣���ȥ��ͬ�ڵ�4.37�ڶ���ȱ仯����װ��������2303��TEU������ȥ��ͬ�ڵ�2351��TEU����֮���Ӧ���ǣ������ȣ��¼���GDP����ή��4.1%��Ϊ��2012����������һ�����ȡ�

�����ϰݻ�������Ź�˾��DP World����ȫ����Ӫ��50�����ͷ�Ͷ���������ġ�ǰ�����ȣ�DP World��װ����������4752��TEU����ȥ��ͬ�ڵ�4648��TEU��ȣ�ͬ������2.2%�������ȣ�DP World������װ��1610��TEU������С������������Ҫ����������ŷ��ӡ�ȴδ�½�ۿڱ���ǿ�ơ�

�����Թ�����ͷ��δ����Ӫ��DP Worldָ������Ŀǰ�г�������Ȼ�Ͼ����������������Ȼ��Դ�ľ�������ԣ���DP World��Ͷ�����ȴ�ڲ�����ֵ����֤����ȫ���Ԫ��Ͷ�ʵ��������ڡ���

����ŷ�ۿھ��Ϸ�չ

����ŷ��½�����ڲ���1500����ĺ������ϼ������ڶ��ģ���ȵĸۿڣ���Щ�ۿڵĸ��ء����ֺͳɱ�������ͬ����ͬһ���أ�¹�ص��ۡ������ۺͰ������ո������㶦��֮�ƽ����ż��Ҿ�����

����¹�ص��۳���Ϊŷ�����ĺ��ۣ�ǰ�����ȣ�¹�ص��۴�����װ��������930��TEU��ͬ������0.4%��ǰ5�£�¹�ص��ۼ�װ�������������»�������6����������Ժ�ת��Ԥ�Ƹ����ƽ��������ļ��ȡ�

����ǰ�����ȣ���ú̿������ʯ�������µ�Ӱ�죬¹�ص�����ɻ���������ͬ���µ�1.9%��ȥ������Ϊͬ������5.4%�������У�Һ��ɢ��1.60�ڶ֣�ͬ���µ�0.4%����ɢ��6030��֣�ͬ���µ�7.8%��

�����¹��ĺ����ۺͱ���ʱ�İ������ո۽������Ľ���̬�Ƹ������ԡ�ȥ������𣬰������ոۼ�װ����������ʼ���ִ���������������������ļ�װ����������ǰ�����ȣ��������ո۾�Ӫ��������̬�ƣ�������������1.62�ڶ֣�ͬ������3.3%����װ��������750��TEU��ͬ������4.0%���ܴ������ͻ�����Ӱ�죬���õ�ˮ��Ϊ�������ոۼ�װ�����������¸��ṩ�������ϡ�

������������δ�����������������ݣ�����������Ϊ�����������ٴﵽ��ǰ�ĸ�λ�����Ϊ��Ӧ�Ժ��������ܳ����½���̬�ƣ����������4�·ݷ����ˡ��ۿ����ˡ��ж�����ɽ���¼��¡����ڡ���ɼ����������˹�кͰ������յȸۿ�����һδ�����������ϵ���Ҫ��顣

��������ŷ��չ���ԣ�Ӣ������ŷ����ΪӰ��ۿ�ҵ��չ��DZ���������ء�¹�ص��۳�Ŀǰ��δӰ�������������ݣ����¹���������ǿ���й�����ҵó��������������Ͷ�ʡ�