�������ߣ�����

����2��18�գ����ĺ���ɢ���ۺ��˼�ָ������1985�귢����������ʷ��͵�509�㣬��������������������ϰ���ƽ��Ϊ623�㣬���2008��5��ʱ����ʷ��ߵ�11793�㣬 7��ʱ���ۼ��´����Լ95%����ʾɢ�������г����ȵ��Ե���״��

�����ӱ�Զ�����伯�Ŷ��¾���ϯ������Ϊ�����г���������һ����Ȥ���������������г���Ҫ���Ĵ�飬��ɢ�������֡���װ���Լ����ִ����䣬����ɢ�������г�ռ�������70%�Ĵ�����50%�Ĵ���������ɢ�����䡣������ˣ���ɢ�������г��Դ���һ��������λ�ã���Ϊɢ�������dz�ɢ�ң�����ɢ���Դ�ࡱ��Ӧ���г��»��������dz����ޣ������������ǡ����Դ�ࡱ�����������ƾ����е�״̬����װ�������ǡ�����ɢ��������������ʣ������»���һ�������г��»�����������

�����������ʣ���ɢ���Դ�ࡱ��ɢ�������г�Ŀǰ���ڴ����У�����۵���������ܹ�������2008��8�±�����ȫ�����Σ���������º���������Σ��������֮��ɢ�������г��������£�һֱ��������

������������Ϊ��������������ɢ�������г��ܷ������������Ժ�ת��Ȼ�����ʡ��Ͼ����г����Ƹ�ȫ��ɢ���������������ص����ѣ����ܼ尾����

�����г����Ļ�ɢ

����7�·ݣ�������Դ��Ѷ��ɢ�������г���״���е��飬����������������������Ӫ�ߡ�����������ͺ��г�����ʦ��100���ɢ�������г������ߣ��漰�������͡��������͡�������ͺ������ɢ�����г�����������ʾ��Ŀǰ���Ե�ɢ�������г�Ԥ��������Ҫ3��ʱ����ܷ�����

��������������߲�����ɢ�������г����ڻ�������������г������棬�й���Ϊ�ؼ���������ɢ�������г�������Ҫ������Ȼ��������������Լ89%���ܷ�����Ϊɢ�������г�������Ҫ1��ʱ����ָܻ���54%���ܷ�����Ϊδ��3��ʱ�䲻�����κ��ֹ۵ı仯���ڲ����������У�������Ϊ���ۣ�Լ73%�Ĵ�����ʾ�г���Ҫ3��5��ʱ����ָܻ���Լ41%�ij����˱�ʾδ�������ڲ�������κ�ת��������������Ӫһ����Ϊ���˼���δ��1���ڲ��ᷴ����

������ȷ���г��˼��Ѽ��ȵ��ԡ�������1�����ڻ���3�����ڣ������Ǻ���͡��������͡�������ͻ�������ʹ��������ǻ��Ȼ���ͬ�ȣ������ȫ���ʴ���½�̬�ƣ�����1����ǰ8�£�����ʹ�1�����ڵ�ƽ�������Ϊ10416��Ԫ��ͬ���½�57.5%��3������ƽ�������Ϊ11487��Ԫ��ͬ���½�50.7%��

����

�������Ϻ����˽������������й����ڸ�ɢ�����ͺ������⺽�����������ͼ���й����ڸ�ɢ�����ͳ��⺽���˼�����ͼ����ͼ1��2�����������ȥ�꣬�����������������µ���������ǰ7�¡�

�����������Ͼ����г�̬�ƣ��й�ɢ��������ʼ�ж�������8��21�գ��й�����Э��ɢ������ίԱ���ٿ���2015����߸�ɢ���г����ֻᡱ��30����й���Ҫ������ҵ�ͻ�����ҵ�ĸ߲������ϯ���顣��������˵�ǰȫ����й����á������⺽���г����ƣ������Ӧ�Ե����г���������ͨ�������ơ��淶������չ���������Ӯƽ̨��ά���г�����ͼ�����ȡ��������֧�ֵ�������������۲���ɹ�ʶ������ָ������Ե�ǰ�쳣�Ͼ����г����ƣ���ᵥλӦ���Է�չ�������ᳫЭ�����ƣ����ƻ������ƽ���Դ������������չ�����ͻ�Դ�������ƽ������غ����ʴ���ƽ̨�����ӻ�������ʵ�ֹ�Ӯ��ֻҪ��ǿ��ͨ��Эͬ����������ȡů��Ⱥ��Ⱥ������һ���ܶȹ���ǰ�г��ѹء�

����������ʣ�ǵĻ�

����������Դ��Ѷ�ĵ����У�����һ���ܷ�����Ϊɢ�������г����Ե���Ҫԭ�����������������������谭�г���ת�Ĺؼ����ڶ��ܷ��߱�ʾɢ���������ɢ�������г����յ���Ҫ�����������39%���ܷ���ϣ������������ɢ������

�����������ڽ��ܡ����˽����������߲ɷ�ʱ��ʾ������Ȼ����2008��ȫ�����Σ����Ӱ�죬����������ö�����ܵ�������Ż�����ʵ����ɢ�������г�����������ÿ��3%~5%���ٶ���������ɢ�������г�֮���Ե�������Ͼ��ľ��棬�Ӹ�������˵���������������Թ�ʣ������ɢ�������г�������ʣ�̶ȴﵽ25%���ң����ִ���ȫ���ʣ����

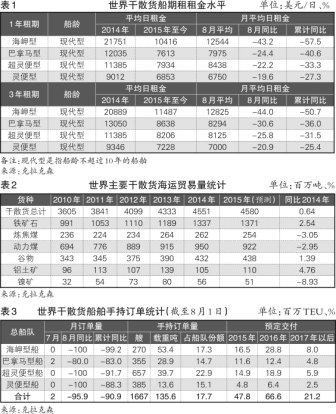

����ȫ���ɢ������ó������2010��2014��ֱ�ﵽ36.05��38.41��40.99��43.33��45.51�ڶ֣�2011��2014����г�ͬ�������ʷֱ�Ϊ6.55%��6.72%��5.71%��5.03%��������ɭԤ��2015��ȫ���ɢ������ó����Ϊ45.80�ڶ֣�ͬ������0.64%������2����

��������ɢ����������ͼ3��������2009��2014����������ٷֱ�Ϊ9.8%��17.5%��14.9%��10.6%��5.7%��4.4%���������½������ơ�������ɭԤ�ƽ���ȫ���ɢ����������Ϊ1.5%���������ٺܵͣ�������������Ȼ�����������١�

�������´�����������3������������8��1�գ�ȫ��ɢ�������ֳֶ�����Ϊ1667�ҡ�1.36�ڶ֣�ռĿǰ���ӷݶ��17.7%�����У�Ԥ�����꽻���Ĵﵽ4780��DWT��2016�꽻���Ĵﵽ6660��DWT��2017���Ժ��Ĵﵽ2120��DWT��

������������������ԡ���ʣ�ľ��棬��ബ����Ϊ�������ɢ�����������г��Ŀ����Է�������һλ��ҵ��ʿ���ߡ����˽����������ߣ���Ŀǰ���г�ͬ���൱���ԣ�ɢ�������ϼ۹���Ϊ140��170��Ԫ/���,���Ǵδ�½Ϊ280��350��Ԫ/��֡�����һ��ǰ��ɢ�����ı��ϼ�ˮƽ����Ϊ230��260��Ԫ/���,���Ǵδ�½Ϊ360��460��Ԫ/��֣���Ŀǰÿ��ָ߳�100��Ԫ���ϡ��ϰ��꣬���ʲ�����ͬ���½��������ҡ�����˵͵ı��ϼ�ˮƽҲ�úܶ�ɢ�������������ѡ�

�������������塱��������ʣ

����ɢ�������г��������������ԡ���ʣ�������ɵģ���������ʾ����ǰ��һ�г����ڡ��������塱��

����һ�ǡ�������ǿ������������ҵ����������ǿ����Ϊ��ҵ��չĿ��ʱ������ֻ����������Ч�档Ȼ����������һ���߷�����ҵ���ڡ�������ǿ����ָ���£�������ҵ����ӷ��գ������ɡ����г�����ȥ���촬������ȡ�����������ȼӴ�����ҵ��Ӫ���գ�Ҳ�Ӿ��г�����������

�������ǻ������ӡ�����ʷ����ʵ��������������۹��ʹ��ڣ�����û��һ֧���������dzɹ��ġ��������µ���ҵ��ó����ҵ���������Ǹ߷�����ҵ������Ҳ�Ǹ߷�����ҵ������������Ҳ����ζ��ͬʱ�����������߷�����ҵ��ó�ͺ��˴���ͬһ��������г��ö��ã��г��������������ͼ����˻����ĸ������г���Դ����Щ�������������������г����������������ʣ��������һ��רҵ�Ժ�ǿ����ҵ������û����ص�רҵ���飬ί�б������������ɱ�������ȥ����Ҳ���Ʋ�ס�����⣬����������г��߷�ʱ�Ż�ȥ��չ���ӣ���ʱ���гɱ��ܸߣ�ֻҪ������Ǹ�����

�������ǽ��ڻ���Ͷ�ʴ��ӡ����ڻ�����Ǯ�����ԣ�Ͷ���촬�����Լ���ɴ�����Ҳ��һ�����������뵽���������������ڻ����Ѵ�����������������Ӫ�ߣ���������ʵ���Ĵ�����Ӫ�߷dz��١�������Ӫ���ڶ����ڵֿ��г��»������ԣ�����Գ��ڵ��г����Ծͷdz����ѣ��г������»��Խ��ڻ������˺�ͬ���ܴ�

����������ǿ����ɢ�������г������������Ե��г�����BDI����������ֻ��2007��2008����һ���߷壬ʣ�¶��ǵ���״̬�������2007���°����2008���ϰ�������BDIƽ��Ҳ��1000��㡣���dz�˵�����Ǹ߷�����ҵ����ʵ�����������Ĵ����ˣ���������ը�����ֵȵȣ�������������ǿ�����Ժͳ��ڵ��Ե��������������ĸ�ǿ�ȵľ�Ӫ���ա���

������ô������������Թ�ʣ����Ӧ����ô���أ�������ָ�����������������������һ���˼ۺ������ɷ��ȹ�ϵ������Խ���˼�Խ�ͣ��˼������û�����ȹ�ϵ����������������������ʱ�ڣ��˼�ȴ����͵�ʱ�ڣ�ij�������Ͻ��������ǿ��˼۶����档�������̣������촬��Ϊ��ȡ��Ч�棬��ôΪ��ȡ��Ч���Dz��Ǵ�Խ��Խ�ã����������һ�����������Ų������һʮ�������⣬���ž��Ǻ��˵ı�֤�����ڶ���������ҵ��½����ҵ��ͬ��½����ҵ�Ʋ��ˣ����ܾ�������ʧ�ˣ���������ҵ�Ʋ��ˣ���ȴ�����Ʋ������ܲ�����ʧ�����������ճ�Ӫ�ˡ����ԣ�����֮��Ķ��Ծ������г���������û��̫�������������Ҫ���ѵؿ����������ú̿��ˮ�����ʷʱ���Ѿ���ȥ����ɢ���������������١���������������ȫ�崬���������ӵ��Ͼ���ս���������äĿ�ֹۣ���Ī�����У�������������롣

������ο���������������������Ϊ������Ҫ���������촬�嶯���ڶ��ǽ������Ҳ������ߴ�������Ͼɴ�������������ȷ��������ȫ�ݡ�������˵������ȫ����ӯ��Ŀǰ���ڴ�������һ��Ҫ������Ӫ�����ܹ������ţ����Ż�����г�����ʱ�䣬������һ��ô���û�С�������ı�ƣ���������ı�ӡ�ֻ�д��кò��Ǵ��������ij�·����