���������չ��ƻ�

����2016��9��22�գ���ʿ������������ҵ������Ϊ���������İ�飺��������������Դ��顣��ʿ����Դ���Զ�������ҵ�������ϵķ�ʽͨ�����ʡ����������еȷ�ʽ����ʿ�����ŷ������������ʿ����Դ����ʿ�����ŷ������֮����ʿ�����Ž����������Ľ��Ǵ���һ���ṩ���˼������ۺϷ������ҵ�������ڽ����ڼ�װ�亽�ˡ��ۿ���Ӫҵ���ϵĶ��ص�λ���Լ��ڹ�Ӧ�������ͻ���ҵ�����Ҫ��λ����ʿ����������ʿ�����ŵĺ��IJ��š�

�����������ֲ�ҵ�����ʿ�����Ŷ��»���ϯ���ˡ���˹ķɭ��ʾ������ʿ�������Ѿ����������������ʽ����ǿ������λ����Լ120����Ԫ���ʽ����¿��ܵľ������֡���

�����Ӵ�ʱ��ʼ�������г�����ʿ�����˵ġ���� �������²⡣

����������������������ǰ��Զ����ֹ�˾�У�����������Ψһһ��û��ѡ��ᡰ�ˡ��ġ���ǰ����������������һ�ҵ¹����ֹ�˾�ղ�������̸�ϲ������ڿ���Ȩ��������û��̸£��

�����������ˣ����ձ�3�Ұ��ֹ�˾�����ϲ�����ҵ���ҵ������й�̨�����3�Ұ��ֹ�˾����Ҳ�����ڴ�����̨�������ͨ���ܲ��Ž��ڳ�̨��ֵΪ600����̨�ң�Լ��18.88����Ԫ������������������˻���������������档

�����ִ��̴����г���ǰ��Ϊ����ʿ�����˷dz��п����չ��ִ��̴���Ȼ�������ֿ����ں�����һ�Ұ��ֹ�˾���������Ʋ�֮�����������Ͼ�����ҵ�粻���ܽ�Ψһһ��Զ����ֹ�˾�������á���2016����ף��ִ��̴������ԡ�����ʽ��Ա��������2Mչ��������

�������Ǻ��ˣ����Ǻ��˱�ҥ����Ѱ�������ȫ�������������Ĵ��ԡ����Ǻ��˱�ʾ������רע�ڵ��к���������Ӫ������ʾ���ڰ����г�����������ʽ����ʱ����Ϊ�������˵��ⲿ��Ա�����Ǻ��˽��ԡ����Ļ���ϵ��ʽ�����档

�������գ���ʿ������ѡ���˺�������������ԭ�������������������Ҫ�ش��һ�������ǣ���ʿ������Ϊ����2016�������չ��ƻ���

�����ع���ʿ�������������չ���������֮ǰ��һ���չ��ж�����2005���չ�Ӣ�����ֹ�˾�����������˺��10�꣬��ʿ������ѡ����ͨ�����ģ�����´������ӹ�ģ������г�ռ���ʣ�������ҵ�����ȶ���1.8��TEU�����ʹ���

������2008��ȫ�����Σ��֮���8�����ʹ��Ϊȫ������г���ͷ����ʿ������ͬ�������г����Ե�Ӱ�졣�ڲ��ϴ����µ͵��˼��벻��������������ģ֮�䣬��ʿ��������ʶ�����������г���ģ���棬�ֽαȶ����´����õķ�ʽ�����չ���һ���棬��������Ϊ�г����Ӹ����������������һ���棬���Ը���ֱ����Ч���ӹ�ģ�����ֶ��������ֹ�˾��ѹ�ơ�����Ҫ��һ����ǣ���ʿ���������վ��ֽ�

����վ��Ͷ���ߵĽǶȶ��ԣ��չ�Ҳ��Ϊ�����������Դҵ��֮�����ʿ�����ŵ�������ʧ���Ͼ���ʿ��������һ��������ҵ����ʿ�����ż���ʿ��������ϯִ�й�ʩ������2016��12��13�վ��еġ��ʱ��г��ա��ݽ��б�ʾ������ʿ����Դ���ֲ����ʿ�����ź��չ������������ܹ�ȡ��Լ60%��������ʧ��������̽�����������ֺ��꾮���ڵ���ʿ����Դռ��ʿ������Ӫ�յ�1/4��Լ98����Ԫ�����֮�£�������������Ӫ��ԼΪ60����Ԫ��ʩ�������ݽ��б�ʾ�������Ǵ���ͨ���л�������������ȡ��ʧȥ��Ӫҵ�����ָ������������2016���Ӫ��ռ��ʿ��������Ӫ�յ�15%��

����ϸ���г�����

��������ǰ����������������ռ���������г��ݶ��19.30%�����ϱ�ó���ߵ��쵼�ߡ����չ�������������ʿ���������ϱ����ߵ��г��ݶ�������ӣ�������35%���ҡ����ԣ������������������ϸ���г��ĵ�λ�������ء�

�������������˵�����3�Ұ��ֹ�˾Ͷ���������ĺ��߲����߱��������ƣ�����Щ���߸�����ʿ�����˵Ĵ�ͳ���ƺ��ߣ�������ʿ�����˶��ԣ��չ����ǣ��ں��������ϲ����߱�����ЧӦ����Σ���3�Ұ��ֹ�˾�ֱ�Ϊ�ж������ް��ֹ�˾������ҵ�Ļ����治��ͬΪŷ����ҵ�ĺ������������ںϵ����ơ����⣬�����3�Ұ��ֹ�˾���ԣ�������������˽�˲��ŵ�ȫ���ӹ�˾��������������������̸�й�����Ҳ�����ƿ��ԡ�

���������������ɣ���ʿ������ѡ��������Ϊ�չ�����Ҳ����Ȼ��Ȼ�����顣������ʿ�����˶��ԣ��ں����������չ���ĺܳ�һ��ʱ���ڣ��Ʊ��Խ�ά��������ԣ�������������ϸ���г������Ƶ�λ��

��������ʩ�������ԣ����չ���������������ʿ�����˵�����ս�ԣ��⽫Ϊ��ʿ�����˺���ʿ����ͷ��������������������ʾ��������������ʿ������ҵ���ǺܺõIJ��䣬�ر����ϱ������ϡ���ʿ�����˽������ڶ������ϱ���ȫ������Ϊ�ͻ��ṩ�����ʵķ���

�������չ�������������ʿ�����˱�ʾ�����������º�����������˾�Ͱ��� Alian��a ����˾ԭ�еĶ���Ʒ�ƣ�ͨ�������ڸ��صİ��»�������Ϊ�ͻ��ṩ����ʩ���ʱ�ʾ������ʿ������ϣ��������ά�ֺ�����������˾�Ͱ��� Alian��a ����˾���о��������������Ŀͻ���ֵ��λ������ϣ���ܹ�ά�������ҹ�˾Ϊ�ͻ��ṩ�ĸ��Ի�����ͨ�������֮��������������˾�Ͱ���Alian��a ����˾Ŀǰ�Ŀͻ���δ���Խ���������Ʒ�ƵĿͻ�����

�������չ���ĺ��������У�������������ʿ�����˵Ŀͻ����ܹ���ú����������ϱ��������ṩ��ר���˶Զ˷���ͬʱҲ����������ʿ������ȫ�����������ṩ�������ǹ㷺�ķ����⣬�չ���ĺ�������ʹ��ʿ�������л��Ὺ���µĺ��߲�Ʒ���ṩ����ֱ���ۿڹҿ����̵ĺ���ʱ�䡣

����ȷ����ģЧӦ

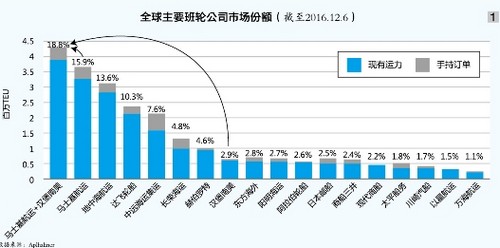

����������ʿ�����˶��ԣ���Ҫͨ���չ�����һ�������г���ģ�����ڿ��ܵ��չ������У����������ĺ�������������Ϊ��ǰ��λ��ȫ���7λ���Զ����������Ĵ��ӹ�ģ����������ʿ�����˵���Ҫ���չ�������������ʿ�����˵�ȫ�������ݶ����Լ18.8%���չ�ǰΪ15.9%�������д���������ģ������Լ380��TEU���չ�ǰΪ310��TEU����ͬʱ����700�Ҵ����Ĵ���ƽ�����佫����8.7�꣨�չ�ǰ��ƽ������Ϊ9.2�꣬��ͼ1����

����ȫ���һͨ���չ�ȫ����ߣ���ʿ�����˹�������ͷ��ĵ�λ��ȷ���˶Ժ������ֹ�˾��ģ���Ƶļ�ѹ�������г��ļ��ж�Ҳ��һ����ߡ�����Alphaliner������ݣ�2000�꣬������ҵCR4ռ�ݵ�������ģΪ150.94��TEU����ռ�г��ݶ�Ϊ22.97%����2014�꣬CR4ռ�ݵ�������ģ����������ﵽ766.99��TEU����ռ�г��ݶ���������42.03%��CR8��CR16��CR20��ռ�г��ݶ����2000��Ļ����ϴ��������

����2016����������5�����漰11�Ұ��ֹ�˾���ϲ����5�Ұ��ֹ�˾������Ϊȫ��ǰ6λ������2016����ף���������3�����ϰ���δ��ɣ���Ϊ���㷽�㣬ͼ2��2016����г��ݶ����ʿ�����˰�����������������ģ���ղ����ذ����������ִ�������ģ���ձ�3�Ұ��ֹ�˾�ϲ���������ģ���㡣��������������2016��һϵ�в�������ɺ�CR4��ռ�г��ݶ��һ������50.60%��CR8��CR16��CR20��ռ�г��ݶ��������ߣ���ͼ2����

���������Ͽ���ȫ������г�Ŀǰ����¢�ϳ̶ȽϵͽΡ�����2016��������ݵķ���������ǰ4�Ұ��ֹ�˾�IJ�ҵ���жȴ��ڣ�0.5,0.65�����䣬ǰ8�Ұ��ֹ�˾�IJ�ҵ���г̶ȴ��ڣ�0.45,0.75�����䣬����ȫ������г������У��ϣ����й�ռ�͡�

��������Ƶ�����ֵIJ����¼����г����жȵ����⣬��ʿ�����������ʿ��˱�ʾ����������ԣ����ǻ�ӭ��ҵ���ϣ������ϲ����չ��������ˣ�����Ϣ����������ҵ���ڷ�ɢ����ҵ���������ڰ��ֹ�˾ʵ�ֹ�ģ����ЧӦ���Ż��������磬�⽫����ʹ�ͻ����档��

����ͨ���չ���һ���棬���Ͱ��ֹ�˾������ģ���Խ�һ�������г����жȵ�����������һ���棬���ֹ�˾ͨ���ֲ�������µ����ˣ������˲����һ���������г����жȡ�

��������ʿ����������չ�������������2M���ִ��̴����к�����2M��������ģ���ﵽ718.83��TEU���г��ݶ�Ϊ34.7%������ȫ������������λ�ò��䣻OCEAN Alliance��������ģΪ531.62��TEU���г��ݶ�Ϊ25.7%���ںղ���������չ��������ִ���THE Alliance��������ģ���ﵽ342.59��TEU���г��ݶ�Ϊ16.6%�������������ݼ���ӣ���ǰ�����г��������˵��г��ݶ�ߴ�77%����ͼ3����

�����ۺ����Ϸ����������Ǵ��ӹ�ģ�������ʲ�����������������ȷ�ǵ�ǰ�г������ʺ���ʿ�����ŵ��չ�����ʹ��ʿ������ȷʵ�������100%��40����Ԫ�ֽ�������50����Ԫ�չ�����������������һʱ�嶯�����Ǿ����꾡�ĵ���Ϳ���֮����е�һ����˼���ǵ��չ���

��һҳ