����2016��12��1�գ���ʿ������������¹�ŷ�ؿ˼��Ŵ��Э�飬���չ�ŷ�ؿ˼������µĺ����������չ�����Э�������ؼ������

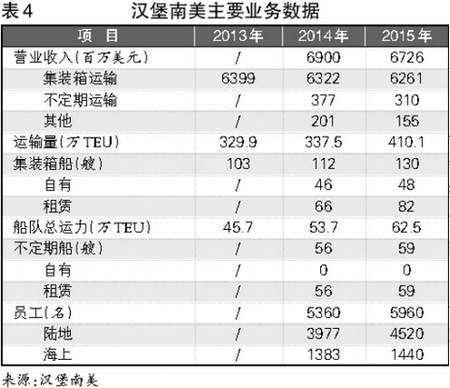

��������������ȫ����ߴ���ֹ�˾����Ӫ130�Ҽ�װ�䴬��62.5��TEU�����ϱ�ó���ߵ��쵼�ߡ�����������ȫ��ӵ�г���250�Ұ��»�����Ա����5960��������ӵ�к�����������˾���������Һ��˹�˾�Ͱ��� Alian��a ����˾��Ʒ�ơ�2015�꣬��������ȫ��Ӫ�մ�67.26����Ԫ�����м�װ�亽��ҵ��Ӫ��62.61����Ԫ��

�������ܽ���˫����δ¶���۸������г����ԣ���ʿ�����ŵ�������֧�����40�ڡ�50����Ԫ������ȫ��һ�����ֽ�֧������ô�����������ļ�ֵ�����Ƕ��٣���ʿ�������Ƿ�����һ�ʺ����������ܽ�ƾ��ʿ����������120����Ԫ�ֽ����չ��Ͳ��ʵ��϶�����ʿ������ֻ���ڷ������������dz�����������ʿ�������չ������������������

�����ο�ϵ������ִ�/���������չ���

�����ڶ�����������ԭ�ɵ�����£��ȳ��Է���ǰ���ô���ִ��Զ������ʵ��չ������ο���2015��11��21�գ��¼��¶������ʼ��ţ��������ʣ����¼���֤������������ƣ��ü��ż��䵥һ���ɶ�Lentor Investment Pte. Ltd.���������ع�ȫ���ӹ�˾�������ִ�ǩ���й�DZ���չ����˵�������Э�顣���У�Lentor Investmentsӵ�ж�������Լ39.5%�Ĺ�Ȩ��������ӵ�ж�������Լ27.5%�Ĺ�Ȩ������ִ�������1.3�¼���Ԫ/�ɵļ۸��չ���������Lentor Investments�����еĶ�������Լ67.0%�Ĺ�Ȩ�������ܼ�Ϊ34���¼���Ԫ��Լ��25����Ԫ���ֽ���ȶ������ʹɼ���7�µ����չ���ϢӰ��ʱ������49.15%��Ҳ���൱�ڶ������ʵ������ֵΪ37.31����Ԫ��

��������2016��6��14�գ�����ִ��չ������������ʹɱ���83.06%������������Ȩ�������ֽ��չ��Ĺ�Ȩ������97.83%��7��18�գ�����ִ�������Զ������ʵ�ȫ���ֽ���Ը�������չ�ȫ��رա�֮����ִ�������ǿ���չ�����ʣ��Ķ������ʹɷݵĹ��̣��۸��൱��ÿ��1.3�¼���Ԫ��9��2�գ�����ִ��������ǿ���չ��������ʣ�100%�չ������������ʴ��¼���֤����������

����ͨ�����ϼ��̣�����ִ��ܹ�Ϊ�չ��������ʻ���34.94����Ԫ�������չ�ǰ�ѹ���Լ16.06%��Ȩ������Լ4.02����Ԫ����

�����Ӷ�������2015����걨������������������1��2������������Ȩ��Ϊ24.93����Ԫ��������Ϊ60.21����Ԫ������������ǰ5�µ�Ӫҵ���������7.07����Ԫ�����۳���������������һ���������ʵ��Ϊ����1.81����Ԫ����װ��ҵ���棨����3�������г�����Ӱ�죬�����������������������٣�Ϣ˰ǰ����Ϊ����

����������������������ִ��չ���������ʵ�ʳ������40.15%��ʵ�ʳ��ʶ�Ϊ34.94����Ԫ/������Ȩ��Ϊ24.93����Ԫ�����������ֵ�����49.65%���չ���/�չ�ǰ��ֵ����

����������������ҵ��ֵ

�����¹�ŷ�ؿ˼��ţ�Oetker�����µĺ������������ţ���������������˽����ҵ��û�й����IJ������ݿɹ��ο�������Vessel Value�����ݣ������д���44�ң�ȫ��Ͷ���ϱ����ߵ����������г����ʲ���ֵ14.4����Ԫ������2015��12�µף��䴬���ʲ�����װ���ʲ���ֵ�ܼ�21.9����Ԫ��2016�꣬�����������ӹ�ģ��2015�����ʵ���������Ӫ����������60.6��TEU,�ʲ�������һ�����٣�����������Ϊ���ʲ�����������Ȩ��Ӧ���Ǻ����������ʲ�����Сֵ��

�������ԣ�����40����Ԫ�ij��ۣ���ʿ�����ż��������˷����ı��ۡ������50����Ԫ�Ļ����������128.3%���붫��������ȣ�Ϊʲô��������������ʻ�߳����֮�ࣿ���������¼�������������������붫�����ʼ������

�����ʲ�����

�������������ļ�װ��ҵ�������ڹ�ȥ������½����ƣ�����4����2013��ﵽ��ֵ63.99����Ԫ��2014�����뽵��63.22����Ԫ��2015�������ٽ���62.61����Ԫ��2015��������������3���������Һ��˹�˾�����Ժ��ҵ�����룬���˺�������ͬ�������ź����г������ĺ�������֪����ʿ¶������������ͨ����ʱ�İ������ִ���λ���붫�����ߺ�һֱ�����Ŷ����������صĵ��˷����š�

����������Ƚ���ӪЧ�ʣ�����5�������Է��ֺ��������ĵ�λ������ʹ�ô������Ը��ڶ����������µ������ִ��������ִ�����ӪЧ����2015����ֵ��˼�����2015������ݣ�������������ӪЧ���������ִ���1.43��������߳�15.73%��������������������Ȩ��21.90����ԪС�ڶ������ʵ�24.93����Ԫ�������ﵽ12.15%��

������ˣ��Ĵ���ͬ�����ʲ�������������бȽϣ�����������ʱ��չ���ʵ�ʳ�����۳����ijɵĻ�����ô������������۸������������ȫ������������ο�����ӪЧ�ʻ�Ҫ���ڶ������ʡ�

�����г���λ

������Alphaliner��ȫ������������2015�����ʱ�����������Ĵ���������ģΪ64.74��TEU��136�ң�����ȫ���8λ�������ִ��Ĵ���������ģΪ53.76��TEU��86�ң�����ȫ���13λ���������Լ11��TEU������6����2016����ף����������������ӹ�ģ���ʵ���С��Ӫ����������������ģΪ60.60��TEU��117�ң�ȫ��������7λ������7����

�����Ӳ�����г��ݶ�����������Alphaliner����2015��12��1�յ����ݣ������ִ�����ŷ���ߵ��г��ݶ�Ϊ3.19%����̫ƽ���ߵ��г��ݶ�Ϊ4.45%���ж����Ǻ��ߵ��г��ݶ�Ϊ5.11%��Զ�����������ߵ��г��ݶ�Ϊ1.49%����4�����ߵ�������Ͷ��ռ�����ִ�������ģ��74%�������嶼���ڷ�ɢ���г������ߵĽ�ɫ��ͬʱ������4�����߽����궼���ڡ��캣��״̬�����ڹ��Ⱦ������ء��෴����������75%�������������������ߣ�ռ���������г��ݶ��19.30%��������г����������������ڰ��������������г��ݶ�ӵ�1λ����ʿ�����˸�����ҵMercosul Line������2λ����ʿ�������е�4λ��

������ʿ�����Ŵ˴��չ������������������ذ������г����õ��ʵĸı䣬��������ģ��ռ�����г���80%���ҡ�ͬʱ�������ϱ������г��ݶ�Ҳ�������������35%���ң���ʿ������ռ�����г��ݶ��15%�������ԣ������������������ϸ���г��ĵ�λ����˵�Ǿ������ء���˴��г���λ�������˵�������������չ��۸�߳�10%��20%������ȫ������

������ɶ�������Ը

���������������ճ��۶�������֮ǰ���ֱ�����˶�������λ���¼��µ��ܲ���¥���������������ʲ������������������ڶ������ʵ������ʲ�������ռ�������ʵ�20%�������������������ȹ̵�λ�����������ճ��۶�������֮ǰ���������Ѿ����˳�ֵ���������������Ը��Ϊǿ�ҡ�

�����෴���¹�ŷ�ؿ˼������µĺ������������ڸü��ž�Ӫ80���Ʒ�ƣ��߱��㷺���г�Ӱ������ŷ�ؿ˼����ڹ�ȥ������������ͼ��ղ����غϲ������������Ȩ�����������dz�����Բ���2014��ϲ��������Һ��˹�˾�Խ�һ����ǿ�����г���λ������γ��ۺ�����������ʿ�����ţ��г�Ҳ������ŷ�ؿ˼����8λ�̳��˶Գ���������50:50�ı������ɼ��ڲ����绹�ǽϴ�ġ�

������Ϊ����רע���ϱ����ߵij����ˣ���������û��ֱ�Ӽ����κ����ˡ�����2014���밢�����ִ�������ͨ����λ�������뵽O3�Ķ������ߡ����Ű������ִ�������ղ����أ���ݻ���Э��Ҳ�����������������ֳ�Ϊһ�ҹ��������ͳ����ˡ����⣬�����������������������г��˼�Ҳ���º����������������ҵ�����и��ƣ�ͬʱ��Ҫ����ϱ�������Խ��Խ�п�ľ�����

�������ԣ��Ե¹�ŷ�ؿ˼�����˵�����ۺ�������ʵ�����Ρ�����û�кõĽ��۸��Ժ����������г����Ƶ�λ��ȫ�����ݲ����ۣ�����������Ҳһ����ƫ�ߵġ�

������ʿ�����˵�����

��������ʿ�����ŵĽǶȶ��ԣ��չ����������������������ֲ���ҵ��֮���ǵ���ǰȫ������г��IJ����˳�������֮�����������˾�����֣���ʿ������ѡ����ʱ��������ͬ��ֵ�����

��һҳ